Σχετικά Άρθρα

Dimon (JP Morgan): Πιθανή ζημιά 1 δισ. δολ. λόγω Ρωσίας - Ουκρανία και πληθωρισμός αυξάνουν τους κινδύνους για ΗΠΑ

Τι είναι το Great Reset, η Μεγάλη Επαναφορά; – Ποιο το πραγματικό σχέδιο των ελίτ για την Νέα Παγκόσμια Τάξη;

Έχοντας σημειώσει τεράστιες απώλειες τόσο τον Ιανουάριο όσο και τον Φεβρουάριο, ο Μάρτιος, που πλέον έχει παρέλθει, ήταν ένας ιδιαίτερα θολός μήνας για τα hedge funds.

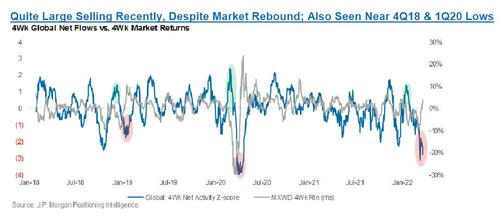

Σύμφωνα με πρόσφατο ενημερωτικό σημείωμα της JP Morgan, η αρχή της άνοιξης χαρακτηρίστηκε ως ένα από τα μεγαλύτερα επεισόδια απώλειας εισοδήματος μεταξύ των Equity L/S funds, ενώ σημαντικές ήταν και οι καθαρές πωλήσεις παγκοσμίως - κάτι που επέφερε τεράστια πλήγματα σε μεγάλες επενδυτικές εταιρείες όπως η Tiger Global.

Έτσι, με τις αγορές σε στενή ατραπό για ενάμιση περίπου μήνα και ένα απότομο rebound τις περασμένες δύο εβδομάδες, τα περισσότερα funds πιάστηκαν εξ απίνης, ενώ λιγοστά έχουν τη διάθεση να αναλάβουν περισσότερο κίνδυνο, «καβαλώντας» την τρέχουσα τάση.

Σε αυτό το πλαίσιο, η JP Morgan αναφέρει ότι ακόμη υπάρχει ανησυχία, ενώ οι καθαρές πωλήσεις των hedge funds (4 εβδομάδες παγκόσμιες καθαρές ροές από -2 έως -3z) είναι αρκετά συνεπείς με άλλα χαμηλά της αγοράς (μετά τον Δεκέμβριο του 2018 και τον Μάρτιο του 2020) ενώ μπορεί να υποδηλώνουν, από μια άλλη οπτική γωνία, ότι οι αγορές θα μπορούσαν να συνεχίσουν να κινούνται υψηλότερα».

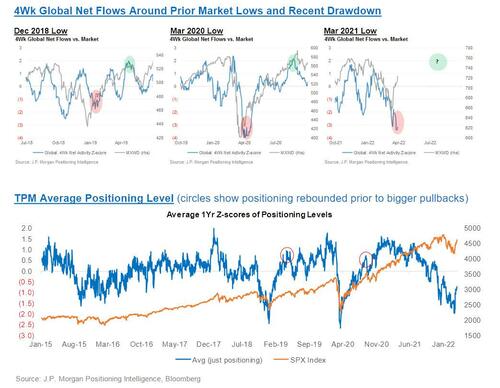

Επιχειρώντας μια αναδρομή σε προηγούμενα «επεισόδια», ο John Schlegel της JP Morgan αναφέρει ότι, ενώ οι καθαρές ροές έγιναν θετικές μετά τα χαμηλά της Wall, μόλις υπήρξαν θετικά πρόσημα (δηλαδή περίπου +2z), η αγορά επέστρεψε σε νέα υψηλά επίπεδα, παρότι τα μέσα καθαρά επίπεδα θέσης βρέθηκαν πίσω από τον μέσο όρο τους όταν οι κυριότεροι δείκτες σημείωναν σημαντική υποχώρηση. Συνεπώς, το μέσο επίπεδο τοποθετήσεων εκτιμάται περίπου στο -0,7z, με τη μόχλευση κάτω από 20ό εκατοστημόριο έναντι του 2020.

Ως εκ τούτου, από την προοπτική τοποθέτηση/ροές, το prime desk της τράπεζας θεωρεί ότι το «pain trade» είναι ακόμα σε υψηλά επίπεδα, ενώ το ράλι θα μπορούσε να διατηρηθεί για λίγο ακόμη, δεδομένου του STR (πώληση-στο-ράλι) και πιθανώς της έλλειψης αρνητικών ειδήσεων («γνωρίζουμε» ότι η Fed θα είναι στο εξής πολύ επιθετική, η σύγκρουση Ρωσίας/Ουκρανίας δεν είναι νέα και οι προσδοκίες ενσωματώνουν την άποψη ότι ο πληθωρισμός θα παραμείνει υψηλός).

Σε αυτό το πλαίσιο, επιχειρώντας μια πλέον εμβριθή ανάλυση, η επενδυτική τράπεζα αναφέρει πως ένας από τους τομείς εστίασης κατά την ανάκαμψη του Μαρτίου ήταν η υπεραπόδοση των μετοχών υψηλού βραχυπρόθεσμου ενδιαφέροντος.

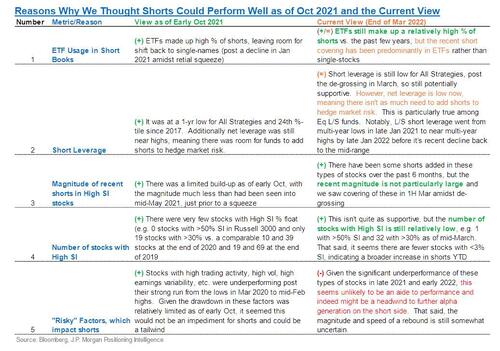

Πριν από περίπου 6 μήνες (τον Οκτώβριο) το desk περιέγραψε 5 λόγους για τους οποίους οι shorts θα μπορούσαν να συνεχίσουν να λειτουργούν μεσοπρόθεσμα.

Κοιτάζοντας πίσω, αυτό το εμπόριο πράγματι λειτούργησε, ενώ είδαμε τις μετοχές High SI τους τελευταίους 6 μήνες να υποαποδίδουν — το καλάθι της JPM High SI έχει υποαποδώσει στον SPX κατά ~35% από την αρχή του Οκτωβρίου 2021, συμπεριλαμβανομένης της πρόσφατης ανάκαμψης.

Το σορτάρισμα θα μπορούσε να συνεχίσει να είναι καλή επενδυτική πρακτική, αλλά όχι για πολύ…

Γιατί; Διότι το μεγαλύτερο μέρος της πρόσφατης κάλυψης ήταν σε ETF (δηλαδή δυνατότητα κάλυψης μεμονωμένων ονομάτων εάν τα κεφάλαια συνεχίσουν να καλύπτουν shorts), η short μόχλευση εξακολουθεί να είναι χαμηλή, όπως και η καθαρή μόχλευση, οι «επικίνδυνοι» παράγοντες έχουν ήδη «υποαποδώσει» σημαντικά και ενδέχεται να μην συνεχίσουν να το κάνουν στο μέλλον.

Έχοντας αυτό κατά νου, ας επιστρέψουμε σε μερικές από τις βασικές παρατηρήσεις της JPM ξεκινώντας με...

1 Πωλήσεις στο ράλι; Όχι τόσο ασυνήθιστες…

Με τις αγορές να σημειώνουν ράλι τις προηγούμενες εβδομάδες, ο σημαντικότερος καταλύτης φαίνεται πως είναι η μείωση της αντιστάθμισης.

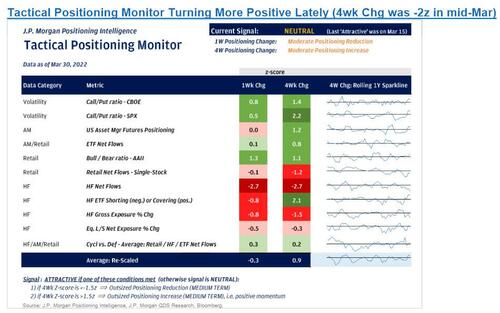

Σύμφωνα με την JP Morgan, οι δείκτες μεταβλητότητας (call / put options) τα HF ETFs και τα futures στον US Asset Manager υποδηλώνουν μεγάλη θετική μεταβολή.

Από την οπτική των hedge fund ροών, ωστόσο, υπήρξε μια αρκετά ισχυρή προκατάληψη για πώληση στο ράλι (STR), καθώς η JPM Prime σημείωσε καθαρές πωλήσεις σε 8 από τις τελευταίες 9 ημέρες κατά τις οποίες οι μετοχές «έτρεξαν» ανοδικά - κάτι που δεν είναι, βέβαια, ασυνήθιστο.

Εξετάζοντας αυτές τις περιόδους πιο προσεκτικά, εάν ακολουθούσαμε το προηγούμενο μοτίβο, τότε θα βλέπαμε ότι οι καθαρές ροές μετατρέπονται σε ήπιες αγορές εάν οι αγορές κινούνται υψηλότερα/λοξά.

Ωστόσο, οι καθαρές ροές των hedge funds δεν έφτασαν σε σημαντικά θετικά επίπεδα (δηλαδή περίπου 2z) παρά μόνο 4-5 μήνες μετά το χαμηλό τους.

Συμπτωματικά, τότε η αγορά είχε επιστρέψει κοντά σε ιστορικά υψηλά επίπεδα και τα επίπεδα τοποθέτησης ήταν πάνω από το μέσο όρο (σχεδόν +0,5-1z), πιθανώς γιατί αυτές οι κορυφές σε ροές/υψηλότερη τοποθέτηση αποδείχθηκαν καλή στιγμή για προγραμματισμένο βραχυκύκλωμα της αγοράς.

Όταν τα hedge funds εισέλθουν επιτέλους, θα έχει έρθει ο καιρός για σορτάρισμα.

Και πάλι, με τα επίπεδα τοποθέτησης να είναι ακόμα αρκετά χαμηλά σε σύγκριση με το προηγούμενο έτος (δηλαδή γύρω στο -0,7z αυτήν τη στιγμή), ίσως είναι πολύ νωρίς για να περιμένουμε μια απότομη υποχώρηση.

Παρομοίως, η ακαθάριστη και καθαρή μόχλευση για τα HF παραμένει σχετικά χαμηλή σε σχέση με το προηγούμενο έτος.

Εάν αλλάξουν αυτές οι συνθήκες και διαπιστώσουμε ισχυρότερη ώθηση για να κυνηγήσουμε το ράλι, τότε γενικά θα ανησυχήσουμε περισσότερο.

Παρέχοντας λίγες πληροφορίες για τη μόχλευση των hedge funds ακόμη, η καθαρή μόχλευση υποχώρησε πρόσφατα στα διάμεσα επίπεδά της ενώ η ακαθάριστη είναι κάτω από τα ιστορικά επίπεδα - αρκετά χαμηλότερα από το σημείο που ήταν πριν από ~6 μήνες, ενδεικτικό της αρκετά ευρείας μείωσης των επιπέδων κινδύνου.

2 Oι shortsς θα συνεχίσουν να κερδίζουν;

Χαρακτηριστικό της ανάκαμψης της αγοράς από τις 14 Μαρτίου είναι η υπεραπόδοση των μετοχών υψηλού βραχυπρόθεσμου επιτοκίου στη Β. Αμερική και γενικά των επικίνδυνων μετοχών.

Το καλάθι JPM High SI, JPTASHTE, έχει αυξηθεί κατά 22% από τις 14/3 (λίγο πάνω από το 2 φορές το κέρδος του SPX).

Επιπλέον, το καλάθι High Vol (JP1HVO) αυξήθηκε κατά 31%.

Στις αρχές Οκτωβρίου του περασμένου έτους, η JP Morgan συνέταξε ένα σημείωμα που περιέγραφε γιατί οι shorts θα μπορούσαν να συνεχίσουν να έχουν καλή απόδοση μεσοπρόθεσμα (δηλαδή 6 μήνες).

Κοιτάζοντας πίσω, αποδεικνύεται μεγάλη υποαπόδοση των μετοχών High SI τους τελευταίους 6 μήνες - το καλάθι JPM High SI, JPTASHTE, έχει υποαποδώσει στον S&P 500 κατά ~35% από την αρχή του Οκτωβρίου 2021.

Σε γενικές γραμμές, υπάρχει ανησυχία σχετικά με το εάν οι μικροεπενδυτές και οι λεγόμενες μετοχές meme μπορεί να προκαλέσουν σημαντικό πόνο στους shorts.

Ενώ αυτό ήταν (και εξακολουθεί να είναι) ένας πιθανός κίνδυνος, φαινόταν ότι υπήρχε ακόμη αρκετός χώρος για να συνεχίσουν να αποδίδουν σχετικά καλά, πράγμα που έγινε.

Ανατρέχοντας λοιπόν στους 5 λόγους που έδωσε η JP Morgan πριν από 6 μήνες και το αν ισχύουν ακόμα και σήμερα;

Η σύντομη απάντηση είναι «κάπως».

Δηλαδή, το «στήσιμο» δεν φαίνεται ιδιαίτερα κακό για τους shorts από μόνο του, αλλά επίσης δεν φαίνεται τόσο ξεκάθαρο όσο πριν από 6 μήνες.

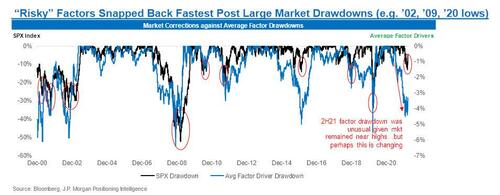

Μια τελευταία σημείωση για τους «επικίνδυνους» παράγοντες…

Ένας από τους κύριους λόγους για τους οποίους η JP Morgan πιστεύει ότι οι «επικίνδυνοι» παράγοντες δεν έχουν... ρυθμιστεί για να έχουν καλύτερη απόδοση είναι επειδή η ευρύτερη αγορά δεν έχει ακόμη «δει» σημαντική μείωση.

Δεδομένης της μείωσης που είδαμε αυτό το τρίμηνο, είναι πιο δύσκολο να υποστηρίξουμε ότι αυτοί οι τύποι μετοχών δεν θα αρχίσουν να αποδίδουν καλύτερα, αλλά η ταχύτητα της ανάκαμψης ποικίλλει και δεν πρόκειται να υπάρξει μεγαλύτερη έξοδος, όπως μετά το 2000-2002, το 2008-2009 ή τον Μάρτιο του 2020, οπότε πυροδοτήθηκαν οι πιο βίαιες αποτυχίες.

www.bankingnews.gr

Σχόλια αναγνωστών