Η ελληνική οικονομία χάνει την ορμή της...

Σχετικά Άρθρα

Έκρηξη αποδόσεων αναμένεται στα ομόλογα το 2023 - Δεν θα υπάρχει κανείς πλέον να τα αγοράζει

DBRS Morningstar: Εκτίμηση σοκ για Ελλάδα – Επί τα χείρω αναθεώρηση του ΑΕΠ κατά 1%, μόλις 0,6% το 2023

BNP Paribas για Ελλάδα: Δύσκολο το 2023 για οικονομία και τράπεζες – Υπό δαμόκλειο επιχειρήσεις και νοικοκυριά

ΗSBC για Ελλάδα: Ανάπτυξη +1,2% το 2023 και 1,7% το 2024 – Μεγάλη αλλά πλασματική η μείωση του χρέους, στο 165,4%

Πιο αναλυτικά, όπως αναφέρει το χρηματοπιστωτικό ίδρυμα, η ανάπτυξη της Ελλάδας πήρε μια «ανάσα ξεκούρασης» το γ’ τρίμηνο, με το ΑΕΠ να συρρικνώνεται κατά -0,5% σε τριμηνιαία βάση μετά από οκτώ συνεχόμενα τρίμηνα… τροχάδην.

Η ιδιωτική κατανάλωση μειώθηκε λίγο (-0,1%, σε επίπεδο τριμήνου), ενώ το καθαρό εμπόριο σημείωσε σημαντική πτώση, με τις εξαγωγές να υποχωρούν κατά 3,3% σε τριμηνιαία βάση, παρά την έντονη τουριστική περίοδο.

Η ανάπτυξη του β’ τριμήνου αναθεωρήθηκε σημαντικά επί τα χείρω –και όχι για πρώτη φορά– με την ανάπτυξη να υπολογίζεται τώρα σε 0,6% σε σύγκριση με 1,2% στο παρελθόν.

Ακόμη και έτσι, όμως, το ΑΕΠ εξακολουθεί να είναι 3,6% υψηλότερο από τα προ πανδημίας επίπεδα – με τις επενδύσεις να είναι +33% (αν και σχεδόν 40% κάτω από το ανώτατο όριο του 2010).

Τι δείχνουν τα στοιχεία...

Τα τελευταία στοιχεία δείχνουν σταθεροποίηση της οικονομικής δραστηριότητας.

Ο Δείκτης Οικονομικού Κλίματος (ESI) ανέκαμψε ελαφρά τον Νοέμβριο – σε συμφωνία με την υπόλοιπη Ευρώπη – στο 101,4 από 98,4 τον Οκτώβριο (το χαμηλότερο από την πανδημία).

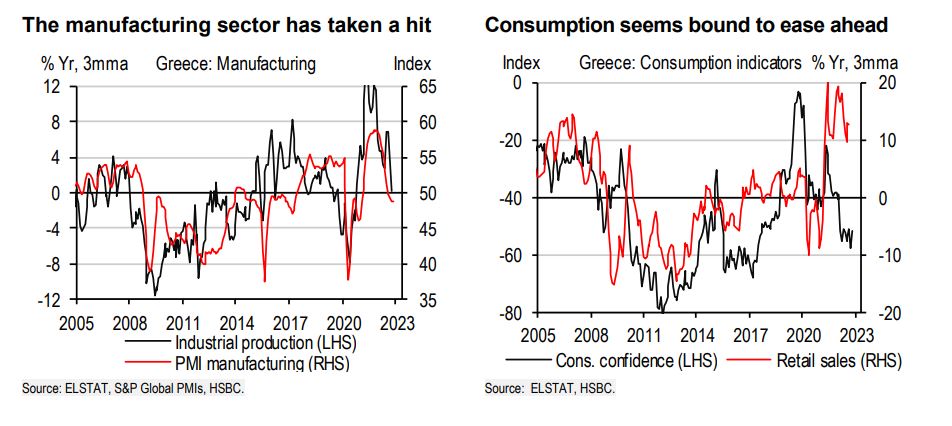

Ο δείκτες μεταποίησης παρέμειναν σε συμπιεσμένοι (48,4), υποδεικνύοντας συνεχιζόμενη συρρίκνωση του κλάδου λόγω της υποτονικής ζήτησης που προκάλεσαν οι πληθωριστικές πιέσεις (η βιομηχανική παραγωγή υποχώρησε απότομα τον Οκτώβριο φέρνοντας τον ετήσιο ρυθμό ανάπτυξης σε αρνητικό έδαφος, στο -2,5%.

Σημειώνεται πως είχε σημείωσε σταθερούς ρυθμούς ανάπτυξης κατά τη διάρκεια του καλοκαιριού).

Η αγορά εργασίας, ωστόσο, παραμένει σταθερή, με το ποσοστό ανεργίας να υποχωρεί κατά 0,4 ποσοστιαίες μονάδες στο 11,6% τον Οκτώβριο (το χαμηλότερο επίπεδο από τον Ιανουάριο του 2010).

Παρότι η καταναλωτική εμπιστοσύνη ανέκαμψε τον Νοέμβριο, σε -51,9 μονάδες από -57,9 μονάδες τον Οκτώβριο (χαμηλό 5ετίας), παραμένει σε συμπιεσμένα επίπεδα, τα οποία σε συνδυασμό με τον υψηλό πληθωρισμό (8,5% σε ετήσια βάση τον Νοέμβριο, 3,5 π.μ. κάτω από το ανώτατο όριο του Σεπτεμβρίου) θα βαρύνουν την ιδιωτική κατανάλωση τα επόμενα τρίμηνα.

Σημειώνεται πως οι μεγάλες αυξήσεις στους μισθούς (η κυβέρνηση αύξησε τον κατώτατο μισθό κατά περίπου 10% φέτος) και η γενναία δημοσιονομική στήριξη προσφέρουν μέχρι στιγμής ένα «μαξιλάρι» ρευστότητας στα νοικοκυριά.

Η αγορά κατοικίας παραμένει επίσης σε ανοδική τροχιά.

Οι τιμές των κατοικιών αυξήθηκαν κατά 11,2% σε ετήσια βάση (+3,7% σε τριμηνιαία βάση) το τρίτο τρίμηνο, αυξανόμενες κατά +40% σε σχέση με το κατώτατο όριο του 2017.

Μετά την έντονη θερινή σεζόν, ο Τουρισμός παρέμεινε σταθερός το φθινόπωρο, με τις εισερχόμενες ροές μέσω του Διεθνούς Αερολιμένα Αθηνών να αυξάνονται κατά 24% σε ετήσια βάση, ήτοι +4% υψηλότερες από το 2019, και με την εισροή από το έτος μέχρι σήμερα να «υπερδιπλασιάζει» τους αριθμούς του περασμένου έτους (αλλά ακόμα 14% χαμηλότερα από ό,τι πριν από την πανδημία).

Σύμφωνα με την HSBC, φέτος ο εισαγόμενος τουρισμός από μόνος του θα μπορούσε να συνεισφέρει κατά 4 ποσοστιαίες μονάδες στην αύξηση του ΑΕΠ, με περαιτέρω περιθώρια βελτίωσης το επόμενο έτος, οπότε θα μπορούσε να προσθέσει άλλους 1-2 ποσοστιαίες μονάδες.

Δεδομένων όλων των παραπάνω, η HSBC περικόπτει τις προβλέψεις για την ελληνική οικονομία: αύξηση του ΑΕΠ το 2022 στο 5,0% (από 6,5%) και το 2023 στο 1,2% (από 2,0%).

Το 2024 η τράπεζα εξακολουθεί να αναμένει ανάπτυξη 1,7%, χάρη στη στήριξη του NGEU (από την οποία η Ελλάδα θα μπορούσε να λάβει 31 δισ. ευρώ έως το 2026).

Το Ταμείο Ανάκαμψης θα υποστηρίξει τόσο τις δημόσιες όσο και τις ιδιωτικές επενδύσεις (τα δάνεια θα διατεθούν σε ιδιωτικές επιχειρήσεις με βάση το 20% του μετοχικού κεφαλαίου στο έργο).

Θέματα πολιτικής

Στο προσχέδιο του προϋπολογισμού του 2023, το δημοσιονομικό έλλειμμα της Ελλάδας προβλέπεται να συρρικνωθεί από 4,2% του ΑΕΠ το 2022 σε 2,1% το 2023, με τον λόγο χρέους προς ΑΕΠ να αναμένεται να μειωθεί από 169,1% του ΑΕΠ σχεδόν το 2019 (195% το προηγούμενο έτος) σε 161,6% το 2023.

Τα μέτρα για την αντιμετώπιση της ενεργειακής κρίσης ανέρχονται στο 5,5% του ΑΕΠ το 2022 και στο 5,8% το 2023.

Αυτά χρηματοδοτούνται εν μέρει από φόρους που επεβλήθησαν στα «ουρανοκατέβατα» κέρδη των παραγωγών ενέργειας, μειώνοντας το καθαρό κόστος στο 2,3% του ΑΕΠ το 2022 και στο 0,5% το 2023 σύμφωνα με την Ευρωπαϊκή Επιτροπή (ΕΚ).

Επίσης, η κυβέρνηση παραμένει προσηλωμένη στον στόχο για πρωτογενές δημοσιονομικό πλεόνασμα το 2023, ωστόσο, δεδομένου ότι τα φορολογικά έσοδα χρησιμοποιούνται για τη χρηματοδότηση αυξήσεων δαπανών και περικοπών φόρων, υπάρχει κίνδυνος να χαθεί αυτός ο στόχος.

Την ίδια στιγμή, η Ελλάδα σκοπεύει να δαπανήσει το 1,6% των επιχορηγήσεων της NGEU το 2023 και το 1,5% το 2024.

Η κυβέρνηση σχεδιάζει επίσης να αξιοποιήσει δάνεια από το NGEU – επηρεάζοντας το χρέος αλλά όχι το έλλειμμα, καθώς θα χρηματοδοτήσει δάνεια προς τον ιδιωτικό τομέα – ύψους 0,8% του ΑΕΠ το 2023, το 2024 και το 2025 και 0,7% του ΑΕΠ το 2026.

Μέχρι στιγμής είναι σε καλό δρόμο σε ό,τι αφορά την εφαρμογή των προγραμματισμένων μεταρρυθμίσεων, με την ΕΚ να δίνει το πράσινο φως για την εκταμίευση 3,6 δισ. ευρώ (εκ των οποίων 1,7 δισ. επιχορηγήσεις και 1,9 δισ. ευρώ) πιθανώς στις αρχές του 2023.

Η ΕΚ εξέδωσε επίσης πρόσφατα μια θετική πρώτη έκθεση εποπτείας μετά το πρόγραμμα, η οποία αναμένεται να ανοίξει τον δρόμο για την τελική δόση μέτρων μείωσης του χρέους συνολικού ύψους περίπου 6 δισ. ευρώ.

Κίνδυνοι

Η αύξηση των τιμών στις κατοικίες είναι θετική για την οικονομία, αλλά και για τον τραπεζικό τομέα.

Ωστόσο, μπορεί να μην διαρκέσει και τα ραγδαίως αυξανόμενα επιτόκια στα στεγαστικά δάνεια είναι μείζον ζήτημα – επίσης από πολιτική άποψη, λαμβάνοντας υπόψη τις εκλογές τον Ιούνιο του 2023.

Η κυβέρνηση επεξεργάζεται ήδη ένα σχέδιο αναδιάρθρωσης των στεγαστικών δανείων για ευάλωτα νοικοκυριά, παρόμοιο με αυτό που εφαρμόζεται στην Ισπανία.

Σύμφωνα με δημοσιεύματα, οι τράπεζες συμφώνησαν να εξετάσουν ένα 12μηνο πρόγραμμα για 20-30 χιλιάδες ευάλωτους δανειολήπτες με αυστηρά κριτήρια επιλεξιμότητας, το οποίο θα επιδοτεί έως και το 50% του επιπλέον μηνιαίου κόστους εξυπηρέτησης στεγαστικών δανείων λόγω των αυξανόμενων επιτοκίων, με κόστος 20 δισ. ευρώ.

Ο κύριος κίνδυνος για την ανάπτυξη συνδέεται με την ενεργειακή κρίση, η οποία έχει επηρεάσει το εξωτερικό ισοζύγιο της Ελλάδας (αναμένουμε ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα φτάσει σχεδόν το 10% του ΑΕΠ φέτος, το μεγαλύτερο από το 2010).

Τουλάχιστον η πλευρά της χρηματοδότησης φαίνεται πιο σταθερή από ό,τι στο παρελθόν, με τις άμεσες ξένες επενδύσεις (ΑΞΕ) σε ιστορικό υψηλό πέρυσι (2,8% του ΑΕΠ) και να παραμένουν ισχυρές, σε σχέση με μόλις 0,2% το 2010.

Η ενεργειακή μετάβαση παρέχει επίσης ευκαιρίες, ιδιαίτερα όσον αφορά τις επενδύσεις σε ανανεώσιμες πηγές ενέργειας, που χρηματοδοτούνται εν μέρει από την NGEU και πιθανώς επίσης από το σχέδιο RePowerEU της ΕΚ 210 δισ. ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών