Οδηγός της υπεραπόδοσης των ελληνικών τραπεζών, σύμφωνα με τη Wood, είναι τα επιτοκιακά έσοδα (NII)

Οι ελληνικές τράπεζες σημειώνουν άνοδο 32% από την αρχή του έτους, ξεπερνώντας τον ευρωπαϊκό τραπεζικό δείκτη (SX7E +19% ytd).

Το χάσμα αποτίμησης έχει μειωθεί, αλλά οι ελληνικές τράπεζες, κατά την άποψη της Wood, δεν εμφανίζουν τις πραγματικές αξίες τους.

Κατά μέσο όρο, οι ελληνικές τράπεζες διαπραγματεύονται με P/E της τάξης του 6x για το 2023 (discount της τάξης του 25% έναντι των ομοειδών τους) και P/TBV της τάξης του 0,6x (discount της τάξης του 10%).

Δεδομένης της ισχυρής ελληνικής ανάκαμψης, του θετικού αντίκτυπου από την αύξηση των επιτοκίων, της υγιούς ανάπτυξης των επιχειρηματικών δανείων και των ευνοϊκών τάσεων στην ποιότητα του ενεργητικού, η Wood αναμένει ότι οι ελληνικές τράπεζες θα συνεχίσουν αυτή την υπεραπόδοση.

Έτσι, παραμένουν οι συστάσεις για αγορά όλων των τραπεζών, αλλά θέτει την Alpha Bank (νέα τιμή στόχος στα 1,80 ευρώ, από 1,50 ευρώ προηγουμένως) και την Τράπεζα Πειραιώς (νέα τιμή στόχος στα 3,40 ευρώ, από 2,50 ευρώ προηγουμένως) ως τις κορυφαίες επιλογές της, λόγω των μεγαλύτερων εκπτώσεων έναντι των ομοειδών τους.

Ειδικότερα, εκτός της Alpha Bank και της Πειραιώς, η Wood έχει τιμή στόχο για τη Eurobank στο 1,80 ευρώ (από 1,50 ευρώ προηγουμένως) και για την Εθνική στα 6,20 ευρώ (από 5,20 ευρώ προηγουμένως).

Τα περιθώριαα ανόδου είναι 28% για την Εθνική, 32% για τη Eurobank, 42% για την Alpha Bank και 61% για την Πειραιώς.

Οδηγός τα επιτοκιακά έσοδα

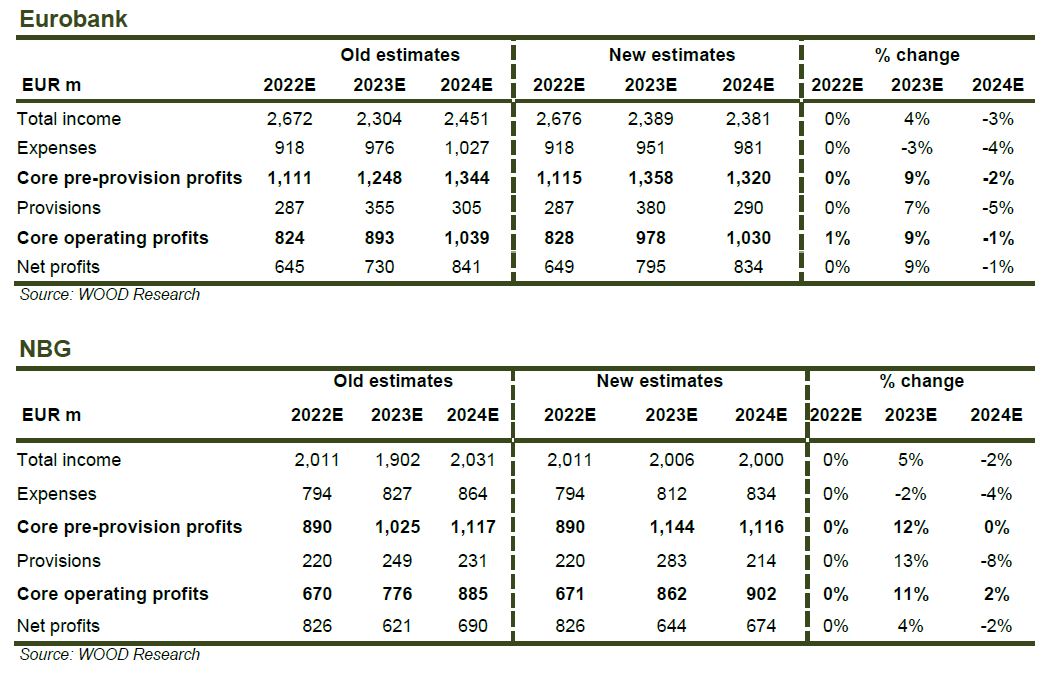

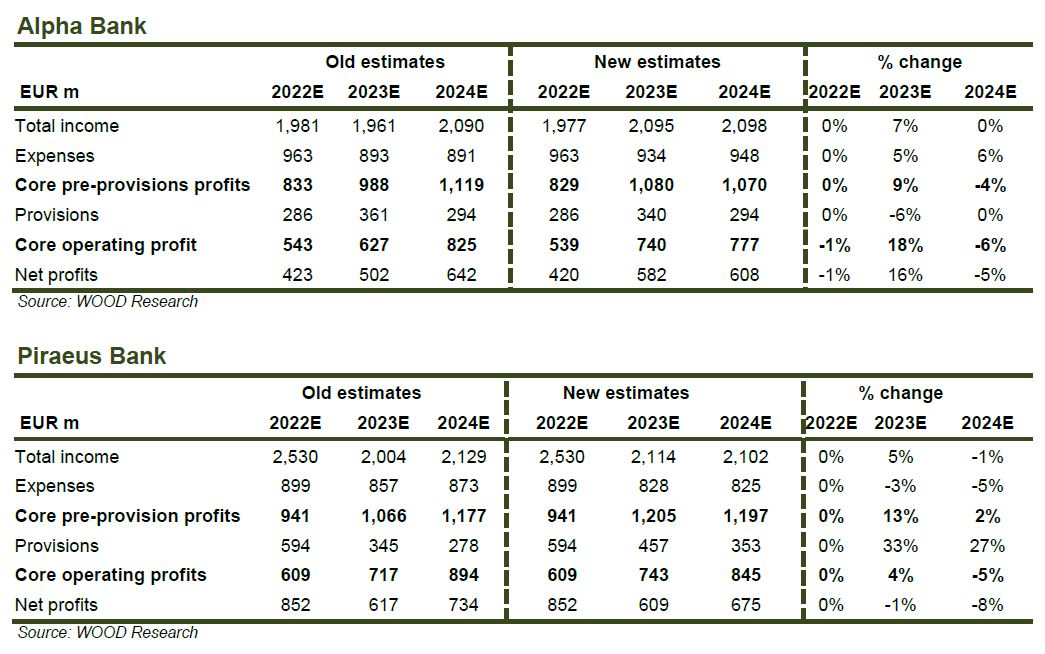

Οδηγός της υπεραπόδοσης σύμφωνα με τη Wood είναι τα επιτοκιακά έσοδα (NII).

Μάλιστα, αύξησε τις εκτιμήσεις της για τα βασικά λειτουργικά κέρδη κατά περίπου 10% για το 2023.

Ο βασικός οδηγός είναι τα καθαρά έσοδα από τόκους.

Στις προηγούμενες προβλέψεις της, υπέθετε αύξηση του NII κατά μέσο όρο 10-12%, ενώ τώρα αναμένει ρυθμούς αύξησης κοντά στο 18-20%, λόγω της αύξησης των επιτοκίων.

Η αύξηση του Euribor (3M στο 2,6% περίπου σήμερα, από αρνητικό το 1ο εξάμηνο του 22) υπεραντισταθμίζει το υψηλότερο κόστος χρηματοδότησης από τις καταθέσεις (αύξηση των αποδόσεων) και τις εκδόσεις ανώτερων ομολόγων για την κάλυψη των απαιτήσεων MREL.

Οι αλλαγές στις εκτιμήσεις της για το 2024 είναι οριακές, ενόψει της προσδοκίας για σταδιακή μείωση των επιτοκίων, κατά 50 μ.β. περίπου, προς το τέλος του έτους (consensus peak του Euribor 3M στο 2,9%, με πτώση στο 2,3% το 2024Ε).

Η αβεβαιότητα του κόστους ρίσκου εξασθενεί σταδιακά

Η Wood αναμένει ότι η ισχυρή αύξηση του NII θα τροφοδοτήσει την βασική κερδοφορία, παρά την παραδοχή της για αύξηση του κόστους κινδύνου - COR (κοντά στις 90 μ.β. για τον κλάδο το 2023, από 75 μ.β. περίπου το 2022).

Το σημερινό περιβάλλον παραμένει ευνοϊκό και αναμένει ότι ο ρυθμός αύξησης του ελληνικού ΑΕΠ θα ξεπεράσει τους μέσους όρους της Ευρωζώνης, λόγω των υψηλότερων επενδύσεων και μιας σταθερής τουριστικής περιόδου.

Στο βασικό της σενάριο, η Wood αναμένει ότι το ελληνικό ΑΕΠ θα είναι σε θετικό έδαφος (1-2% ανάπτυξη), ακόμη και με την Ευρωζώνη σε ύφεση.

Για το 2024, η Wood αναμένει ότι το COR των τραπεζών θα κινηθεί πιο κοντά στα επίπεδα του μέσου κύκλου.

Υψηλότερο beta

Οι τιμές των μετοχών της ΕΤΕ και της Eurobank έχουν υπεραποδώσει σημαντικά τόσο το 2022 όσο και από την αρχή του 2023.

Αυτό είναι άξιο λόγου, ενόψει των υψηλότερων ROTE και των ισχυρότερων ισολογισμών (κεφάλαια και κάλυψη).

Το τρέχον discount έναντι των ομοειδών της ΕΕ σε όρους P/E είναι κοντά στο 15-20%, ενώ διαπραγματεύονται με ελαφρύ premium σε P/TBV (αλλά με υψηλότερο ROTE).

Τα discount είναι πολύ πιο μεγάλα για την Πειραιώς (περίπου 40-45%) και την Alpha Bank (περίπου 30%) τόσο σε όρους P/E όσο και σε όρους P/TBV.

Αυτό είναι πολύ μεγάλο, γι' αυτό και η Wood αναμένει ότι η διαφορά θα κλείσει μακροπρόθεσμα και μεσοπρόθεσμα.

Το χάσμα αποτίμησης μειώνεται, αλλά εξακολουθεί να είναι ελκυστικό.

Στα επικαιροποιημένα υποδείγματά της, η Wood έχει μειώσει το κόστος ιδίων κεφαλαίων για τον κλάδο και υποθέτει πλέον 11% για την ΕΤΕ, 11,5% για τη Eurobank και την Alpha και 13% για την Πειραιώς.

Αυτό έχει οδηγήσει σε αύξηση των τιμών στόχων της και αναμένει τώρα άνοδο της τάξης του 30% για την Εθνική και τη Eurobank, και >40% για την Alpha και την Πειραιώς.

Με τις νέες τιμές στόχους, η Εθνική και η Eurobank θα διαπραγματεύονται κοντά στη λογιστική αξία και με δείκτες P/E 8-9x στο 2023, με την Alpha και την Πειραιώς στο 0,7x περίπου, με δείκτες P/E περίπου 7-8x.

Βασικοί παράγοντες που θα μας οδηγήσουν στο μέλλον

Η περίοδος των αποτελεσμάτων του 2022, με την καθοδήγηση για το 2023, πιθανές πληρωμές μερισμάτων, οι γενικές εκλογές τον Απρίλιο/Μάιο, μια αναβάθμιση του κράτους σε επενδυτική βαθμίδα και οι επικείμενες εκποιήσεις από το Ταμείο Χρηματοπιστωτικής Σταθερότητας είναι οι καταλύτες του επόμενου διαστήματος για τη Wood.

www.bankingnews.gr

Το χάσμα αποτίμησης έχει μειωθεί, αλλά οι ελληνικές τράπεζες, κατά την άποψη της Wood, δεν εμφανίζουν τις πραγματικές αξίες τους.

Κατά μέσο όρο, οι ελληνικές τράπεζες διαπραγματεύονται με P/E της τάξης του 6x για το 2023 (discount της τάξης του 25% έναντι των ομοειδών τους) και P/TBV της τάξης του 0,6x (discount της τάξης του 10%).

Δεδομένης της ισχυρής ελληνικής ανάκαμψης, του θετικού αντίκτυπου από την αύξηση των επιτοκίων, της υγιούς ανάπτυξης των επιχειρηματικών δανείων και των ευνοϊκών τάσεων στην ποιότητα του ενεργητικού, η Wood αναμένει ότι οι ελληνικές τράπεζες θα συνεχίσουν αυτή την υπεραπόδοση.

Έτσι, παραμένουν οι συστάσεις για αγορά όλων των τραπεζών, αλλά θέτει την Alpha Bank (νέα τιμή στόχος στα 1,80 ευρώ, από 1,50 ευρώ προηγουμένως) και την Τράπεζα Πειραιώς (νέα τιμή στόχος στα 3,40 ευρώ, από 2,50 ευρώ προηγουμένως) ως τις κορυφαίες επιλογές της, λόγω των μεγαλύτερων εκπτώσεων έναντι των ομοειδών τους.

Ειδικότερα, εκτός της Alpha Bank και της Πειραιώς, η Wood έχει τιμή στόχο για τη Eurobank στο 1,80 ευρώ (από 1,50 ευρώ προηγουμένως) και για την Εθνική στα 6,20 ευρώ (από 5,20 ευρώ προηγουμένως).

Τα περιθώριαα ανόδου είναι 28% για την Εθνική, 32% για τη Eurobank, 42% για την Alpha Bank και 61% για την Πειραιώς.

Οδηγός τα επιτοκιακά έσοδα

Οδηγός της υπεραπόδοσης σύμφωνα με τη Wood είναι τα επιτοκιακά έσοδα (NII).

Μάλιστα, αύξησε τις εκτιμήσεις της για τα βασικά λειτουργικά κέρδη κατά περίπου 10% για το 2023.

Ο βασικός οδηγός είναι τα καθαρά έσοδα από τόκους.

Στις προηγούμενες προβλέψεις της, υπέθετε αύξηση του NII κατά μέσο όρο 10-12%, ενώ τώρα αναμένει ρυθμούς αύξησης κοντά στο 18-20%, λόγω της αύξησης των επιτοκίων.

Η αύξηση του Euribor (3M στο 2,6% περίπου σήμερα, από αρνητικό το 1ο εξάμηνο του 22) υπεραντισταθμίζει το υψηλότερο κόστος χρηματοδότησης από τις καταθέσεις (αύξηση των αποδόσεων) και τις εκδόσεις ανώτερων ομολόγων για την κάλυψη των απαιτήσεων MREL.

Οι αλλαγές στις εκτιμήσεις της για το 2024 είναι οριακές, ενόψει της προσδοκίας για σταδιακή μείωση των επιτοκίων, κατά 50 μ.β. περίπου, προς το τέλος του έτους (consensus peak του Euribor 3M στο 2,9%, με πτώση στο 2,3% το 2024Ε).

Η αβεβαιότητα του κόστους ρίσκου εξασθενεί σταδιακά

Η Wood αναμένει ότι η ισχυρή αύξηση του NII θα τροφοδοτήσει την βασική κερδοφορία, παρά την παραδοχή της για αύξηση του κόστους κινδύνου - COR (κοντά στις 90 μ.β. για τον κλάδο το 2023, από 75 μ.β. περίπου το 2022).

Το σημερινό περιβάλλον παραμένει ευνοϊκό και αναμένει ότι ο ρυθμός αύξησης του ελληνικού ΑΕΠ θα ξεπεράσει τους μέσους όρους της Ευρωζώνης, λόγω των υψηλότερων επενδύσεων και μιας σταθερής τουριστικής περιόδου.

Στο βασικό της σενάριο, η Wood αναμένει ότι το ελληνικό ΑΕΠ θα είναι σε θετικό έδαφος (1-2% ανάπτυξη), ακόμη και με την Ευρωζώνη σε ύφεση.

Για το 2024, η Wood αναμένει ότι το COR των τραπεζών θα κινηθεί πιο κοντά στα επίπεδα του μέσου κύκλου.

Υψηλότερο beta

Οι τιμές των μετοχών της ΕΤΕ και της Eurobank έχουν υπεραποδώσει σημαντικά τόσο το 2022 όσο και από την αρχή του 2023.

Αυτό είναι άξιο λόγου, ενόψει των υψηλότερων ROTE και των ισχυρότερων ισολογισμών (κεφάλαια και κάλυψη).

Το τρέχον discount έναντι των ομοειδών της ΕΕ σε όρους P/E είναι κοντά στο 15-20%, ενώ διαπραγματεύονται με ελαφρύ premium σε P/TBV (αλλά με υψηλότερο ROTE).

Τα discount είναι πολύ πιο μεγάλα για την Πειραιώς (περίπου 40-45%) και την Alpha Bank (περίπου 30%) τόσο σε όρους P/E όσο και σε όρους P/TBV.

Αυτό είναι πολύ μεγάλο, γι' αυτό και η Wood αναμένει ότι η διαφορά θα κλείσει μακροπρόθεσμα και μεσοπρόθεσμα.

Το χάσμα αποτίμησης μειώνεται, αλλά εξακολουθεί να είναι ελκυστικό.

Στα επικαιροποιημένα υποδείγματά της, η Wood έχει μειώσει το κόστος ιδίων κεφαλαίων για τον κλάδο και υποθέτει πλέον 11% για την ΕΤΕ, 11,5% για τη Eurobank και την Alpha και 13% για την Πειραιώς.

Αυτό έχει οδηγήσει σε αύξηση των τιμών στόχων της και αναμένει τώρα άνοδο της τάξης του 30% για την Εθνική και τη Eurobank, και >40% για την Alpha και την Πειραιώς.

Με τις νέες τιμές στόχους, η Εθνική και η Eurobank θα διαπραγματεύονται κοντά στη λογιστική αξία και με δείκτες P/E 8-9x στο 2023, με την Alpha και την Πειραιώς στο 0,7x περίπου, με δείκτες P/E περίπου 7-8x.

Βασικοί παράγοντες που θα μας οδηγήσουν στο μέλλον

Η περίοδος των αποτελεσμάτων του 2022, με την καθοδήγηση για το 2023, πιθανές πληρωμές μερισμάτων, οι γενικές εκλογές τον Απρίλιο/Μάιο, μια αναβάθμιση του κράτους σε επενδυτική βαθμίδα και οι επικείμενες εκποιήσεις από το Ταμείο Χρηματοπιστωτικής Σταθερότητας είναι οι καταλύτες του επόμενου διαστήματος για τη Wood.

www.bankingnews.gr

Σχόλια αναγνωστών