σύμβολα :

ΟΡΓΑΝΙΣΜΟΣ ΤΗΛΕΠ/ΝΙΩΝ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

Η μετοχή τον περασμένο Μάρτιο είχε γράψει χαμηλό στα 12,57 ευρώ (ενδοσυνεδριακό) και τώρα είναι κοντά στα 13 ευρώ

Προφανώς και η αδυναμία της μετοχής του ΟΤΕ να ακολουθήσει την αγορά έχει σχολιαστεί εκτενέστατα από το ΒΝ.

Πολλοί επενδυτές αναρωτιούνται γιατί έχει αυτήν την απογοητευτική συμπεριφορά και αρκετοί θεωρούν πως κάποιοι σκοπίμως κρατούν την μετοχή χαμηλά και θα έπρεπε οι αρμόδιες αρχές να επέμβουν.

Αν υπάρχει θέμα χειραγώγησης της μετοχής, λογικά θα είχε πέσει στην αντίληψη της Επιτροπής Κεφαλαιαγοράς και θα είναι λάβει μέτρα, αν και δεν έχουμε δει σημάδια ότι τα αντανακλαστικά της είναι γρήγορα.

Κατά καιρούς έχουν επίσης ακουστεί διάφορα, όπως δημόσια πρόταση που όμως έχει διαψευστεί.

Το σίγουρο είναι πως με τις αγορές ιδίων που στη συνέχεια διαγράφονται βελτιώνεται η θέση των μετόχων όπως και η μερισματική απόδοση.

Επίσης βελτιώνεται και η μερισματική απόδοση, ενώ γνωστές είναι οι εξαιρετικές λειτουργικές ταμειακές ροές που παρά το μεγάλο επενδυτικό πρόγραμμα, μπορούν να το χρηματοδοτούν, και παράλληλα να είναι με ελάχιστο δανεισμό ο Οργανισμός.

Η πορεία της μετοχής

Η μετοχή τον περασμένο Μάρτιο είχε γράψει χαμηλό στα 12,57 ευρώ (ενδοσυνεδριακό) και τώρα είναι κοντά στα 13 ευρώ.

Λίγο να υποχωρήσει θα γράψει χαμηλό 31 μηνών.

Σύμφωνα με στελέχη της αγοράς δεν υπάρχει κάτι το επιλήψιμο αφού αντίστοιχη είναι η εικόνα και των ευρωπαϊκών ομοειδών ενώ εσχάτως μεγάλη πίεση έχει ασκηθεί και στα αμερικανικά telecoms.

Ο ΟΤΕ δικαιολογεί λίγο καλύτερα επίπεδα σύμφωνα με κάποιους αναλυτές λόγω της εξαιρετικά χαμηλής μόχλευσης και της αμοιβής των μετόχων, αλλά το γενικότερο κλίμα για τις τηλεπικοινωνίες δεν είναι υποστηρικτικό.

Επιπλέον εξακολουθεί να δέχεται πίεση λόγω του ανταγωνισμού στο εσωτερικό και προσπαθεί να βελτιώσει και την εικόνα της θυγατρικής στη Ρουμανία εξετάζοντας όλα τα ενδεχόμενα, όπως πώληση.

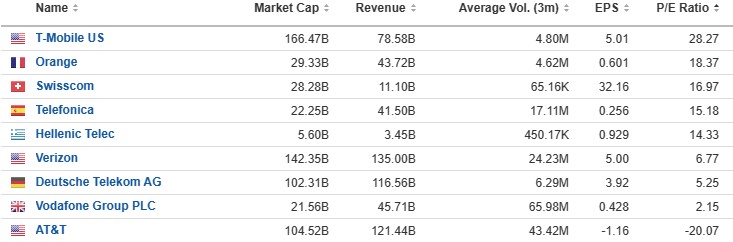

Όπως φαίνεται στους πίνακες που ακολουθούν το p/e του ΟΤΕ είναι στις 14,3 φορές και δεν είναι το χαμηλότερο στον κλάδο.

Η μητρική Deutsche Telekom εμφανίζεται με p/e κοντά στις 5 φορές, η Vodafone έχει χαμηλότερο, η Verizon 6,7 φορές και η Telefonica αντίστοιχο με του ΟΤΕ.

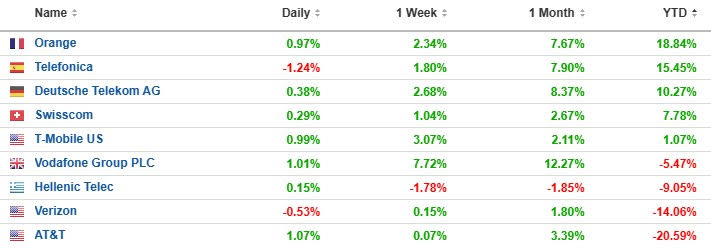

Από την αρχή του έτους ο ΟΤΕ έχει απώλειες 9%, έναντι 14% της Verizon και 20,5% της AT&T.

Τ-Mobile αλλά και Swisscom δεν έχουν καμία ιδιαίτερη απόδοση στο εν λόγω διάστημα.

Σε έκθεσή της η Eurobank Equities έχει δώσει σύσταση διακράτησης από αγορά και τιμή στόχο τα 15,70 ευρώ και σημείωνε πως δεν περίμενε ισχυρό δεύτερο τρίμηνο και πως προτιμούσε να ψάξει για καλύτερη απόδοση σε άλλες ελληνικές μετοχές.

Τόνιζε πως η μετοχή είναι φθηνή αφού παίζει με δείκτη EV/EBITDA κάτω από 5 φορές, ωστόσο δεν ξεχωρίζει εντός των ομοειδών της Ε.Ε. ειδικά αν συγκριθεί με άλλες που έχουν ίδιες διανομές μετρητών.

Υπενθυμίζεται πως ο ΟΤΕ στο εξάμηνο εμφάνισε ίδιο τζίρο με τον περσινό, ήτοι 1,65 δισ. ευρώ, μειωμένα κατά 1,4% EBITDA στα 6488 εκατ. ευρώ και καθαρά κέρδη αυξημένα κατά 4,6% στα 247,2 εκατ. ευρώ. Ο καθαρός δανεισμός ήταν μόλις στα 385 εκατ. ευρώ.

Αν πετύχει λίγο πάνω από 500 εκατ. ευρώ που περιμένουν οι περισσότεροι τότε η μετοχή θα διαπραγματεύεται με ένα p/e για το 2023 λίγο πάνω από 10 ή 11 φορές.

Επομένως, μία αντίδραση μέχρι έστω τα 15 ευρώ τη χρωστάει η μετοχή, ώστε να σβήσει τις απώλειες από την αρχή του έτους.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Πολλοί επενδυτές αναρωτιούνται γιατί έχει αυτήν την απογοητευτική συμπεριφορά και αρκετοί θεωρούν πως κάποιοι σκοπίμως κρατούν την μετοχή χαμηλά και θα έπρεπε οι αρμόδιες αρχές να επέμβουν.

Αν υπάρχει θέμα χειραγώγησης της μετοχής, λογικά θα είχε πέσει στην αντίληψη της Επιτροπής Κεφαλαιαγοράς και θα είναι λάβει μέτρα, αν και δεν έχουμε δει σημάδια ότι τα αντανακλαστικά της είναι γρήγορα.

Κατά καιρούς έχουν επίσης ακουστεί διάφορα, όπως δημόσια πρόταση που όμως έχει διαψευστεί.

Το σίγουρο είναι πως με τις αγορές ιδίων που στη συνέχεια διαγράφονται βελτιώνεται η θέση των μετόχων όπως και η μερισματική απόδοση.

Επίσης βελτιώνεται και η μερισματική απόδοση, ενώ γνωστές είναι οι εξαιρετικές λειτουργικές ταμειακές ροές που παρά το μεγάλο επενδυτικό πρόγραμμα, μπορούν να το χρηματοδοτούν, και παράλληλα να είναι με ελάχιστο δανεισμό ο Οργανισμός.

Η πορεία της μετοχής

Η μετοχή τον περασμένο Μάρτιο είχε γράψει χαμηλό στα 12,57 ευρώ (ενδοσυνεδριακό) και τώρα είναι κοντά στα 13 ευρώ.

Λίγο να υποχωρήσει θα γράψει χαμηλό 31 μηνών.

Σύμφωνα με στελέχη της αγοράς δεν υπάρχει κάτι το επιλήψιμο αφού αντίστοιχη είναι η εικόνα και των ευρωπαϊκών ομοειδών ενώ εσχάτως μεγάλη πίεση έχει ασκηθεί και στα αμερικανικά telecoms.

Ο ΟΤΕ δικαιολογεί λίγο καλύτερα επίπεδα σύμφωνα με κάποιους αναλυτές λόγω της εξαιρετικά χαμηλής μόχλευσης και της αμοιβής των μετόχων, αλλά το γενικότερο κλίμα για τις τηλεπικοινωνίες δεν είναι υποστηρικτικό.

Επιπλέον εξακολουθεί να δέχεται πίεση λόγω του ανταγωνισμού στο εσωτερικό και προσπαθεί να βελτιώσει και την εικόνα της θυγατρικής στη Ρουμανία εξετάζοντας όλα τα ενδεχόμενα, όπως πώληση.

Όπως φαίνεται στους πίνακες που ακολουθούν το p/e του ΟΤΕ είναι στις 14,3 φορές και δεν είναι το χαμηλότερο στον κλάδο.

Η μητρική Deutsche Telekom εμφανίζεται με p/e κοντά στις 5 φορές, η Vodafone έχει χαμηλότερο, η Verizon 6,7 φορές και η Telefonica αντίστοιχο με του ΟΤΕ.

Από την αρχή του έτους ο ΟΤΕ έχει απώλειες 9%, έναντι 14% της Verizon και 20,5% της AT&T.

Τ-Mobile αλλά και Swisscom δεν έχουν καμία ιδιαίτερη απόδοση στο εν λόγω διάστημα.

Σε έκθεσή της η Eurobank Equities έχει δώσει σύσταση διακράτησης από αγορά και τιμή στόχο τα 15,70 ευρώ και σημείωνε πως δεν περίμενε ισχυρό δεύτερο τρίμηνο και πως προτιμούσε να ψάξει για καλύτερη απόδοση σε άλλες ελληνικές μετοχές.

Τόνιζε πως η μετοχή είναι φθηνή αφού παίζει με δείκτη EV/EBITDA κάτω από 5 φορές, ωστόσο δεν ξεχωρίζει εντός των ομοειδών της Ε.Ε. ειδικά αν συγκριθεί με άλλες που έχουν ίδιες διανομές μετρητών.

Υπενθυμίζεται πως ο ΟΤΕ στο εξάμηνο εμφάνισε ίδιο τζίρο με τον περσινό, ήτοι 1,65 δισ. ευρώ, μειωμένα κατά 1,4% EBITDA στα 6488 εκατ. ευρώ και καθαρά κέρδη αυξημένα κατά 4,6% στα 247,2 εκατ. ευρώ. Ο καθαρός δανεισμός ήταν μόλις στα 385 εκατ. ευρώ.

Αν πετύχει λίγο πάνω από 500 εκατ. ευρώ που περιμένουν οι περισσότεροι τότε η μετοχή θα διαπραγματεύεται με ένα p/e για το 2023 λίγο πάνω από 10 ή 11 φορές.

Επομένως, μία αντίδραση μέχρι έστω τα 15 ευρώ τη χρωστάει η μετοχή, ώστε να σβήσει τις απώλειες από την αρχή του έτους.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών