Τις εβδομάδες πριν τα Χριστούγεννα αλλά και 2-3 μέρες μετά από τις γιορτές, τα χρηματιστήρια έχουν την τάση να ανεβαίνουν… μην παρασύρεστε

Δεν είναι λίγοι εκείνοι οι αναλυτές που ενόψει της προαναγγελθείσας νομισματικής χαλάρωσης εκ μέρους της Federal Reserve το 2024 συστήνουν στους επενδυτές να εγκαταλείψουν τα μετρητά τους και να τοποθετηθούν –σχεδόν αφειδώς– σε ομόλογα και μετοχές…

Χαρακτηριστικό παράδειγμα ο επικεφαλής επενδυτικής στρατηγικής στην BlackRock iShares Americas, Gargi Chaudhuri, ο οποίος δήλωσε: «Εγκαταλείψτε τα μετρητά τώρα.

Επωφεληθείτε από τα απίστευτα πράγματα που συμβαίνουν στις αγορές σταθερού εισοδήματος, ειδικά στην κοιλιά της καμπύλης.

Επωφεληθείτε από τις εταιρείες που είναι ακόμα διαθέσιμες για εσάς σε λογικές τιμές».

Τέτοιες συμβουλές, βέβαια, έρχονται σε ευθεία αντίθεση με την ιστορική πραγματικότητα και το βουνό δυσμενών στοιχείων που βλέπουμε στην οικονομία: από τις ανεστραμμένες καμπύλες αποδόσεων στα ομόλογα μέχρι τις μειώσεις επιτοκίων της Fed, οι οποίες υπαινίσσονται πωλήσεις μετοχών και αναζήτηση καταφυγίου στην ασφάλεια των μετρητών.

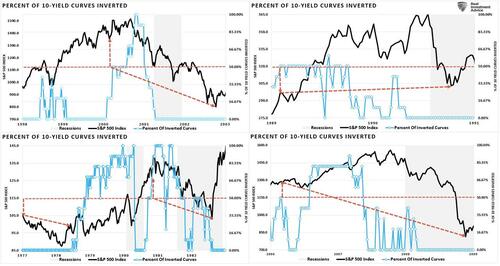

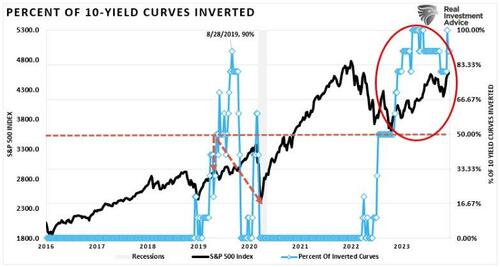

Το παρακάτω γράφημα δείχνει τις προηγούμενες ανεστραμμένες καμπύλες απόδοσης όταν πάνω από το 50% των δέκα οικονομικά ευαίσθητων περιθωρίων απόδοσης που παρακολουθούμε αντιστράφηκαν.

Οι κόκκινες γραμμές υποδηλώνουν πού αντιστράφηκε το 50% των καμπυλών απόδοσης και πώς τα πήγαν οι επενδυτές κατά τη διαδικασία της μη αντιστροφής.

Σε κάθε περίπτωση, οι επενδυτές που είχαν στην κατοχή τους μετρητά βρέθηκαν σε καλύτερη κατάσταση, εκτός από το 1990 (break even).

Τα τελευταία χρόνια, οι επενδυτές ευημερούν πουλώντας μετοχές, τοποθετούμενοι στις αρχές του 2019 σε μετρητά, αποφεύγοντας έτσι την οικονομική ύφεση όσο και την ύφεση της αγοράς το 2020.

Πίσω στο παρόν, παρότι φαίνεται πως η «καμπύλη απόδοσης» έχει σπάσει και οι επενδυτές καλό θα ήταν να «εξέλθουν από τα μετρητά», δεν έχει ακόμη «αντι-αντιστραφεί».

Σημειώνεται πως η ανεστραμμένη καμπύλη απόδοσης αποτελεί προάγγελο υφέσεων…

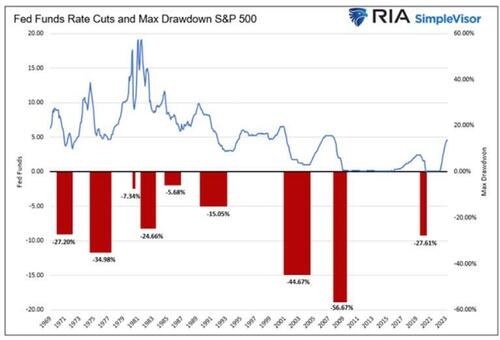

Ένα άλλο ιστορικό προηγούμενο που έρχεται σε αντίθεση με την «πώληση μετρητών για την αγορά μετοχών» είναι ο κύκλος μείωσης των επιτοκίων της Fed.

Αυτό ήταν ένα σημείο που συζητήθηκε την περασμένη εβδομάδα στο «Markets Are Front Running The Fed»:

«Από το 1970 και εξής υπήρξαν εννέα περιπτώσεις στις οποίες η Fed μείωσε σημαντικά το επιτόκιο των Fed Funds.

Η μέση μέγιστη απόσυρση από την έναρξη κάθε περιόδου μείωσης επιτοκίου στο κατώτατο σημείο της αγοράς ήταν 27,25%.

Στα τρία πιο πρόσφατα επεισόδια σημειώθηκαν μειώσεις μεγαλύτερες από τον μέσο όρο.

Από τις άλλες έξι, μόνο σε μία, το 1974-1977, σημειώθηκε πτώση χειρότερη από τον μέσο όρο».

Φυσικά, θέμα του συγκεκριμένου άρθρου ήταν ότι 13 χρόνια τεράστιων νομισματικών και δημοσιονομικών παρεμβάσεων έχουν εκπαιδεύσει τους επενδυτές να αγοράζουν μετοχές στην πρώτη εμφάνιση προβλημάτων.

Ανεξαρτήτως τι από τα δύο επηρεάζει ανοδικά τις μετοχές, είτε η «ποσοτική χαλάρωση» είτε τα μηδενικά επιτόκια, οι επενδυτές θεωρούν πλέον οποιαδήποτε χαλάρωση των χρηματοοικονομικών συνθηκών λόγο για να κατέχουν μετοχές.

Πρέπει να αδιαφορήσουμε για την προειδοποίηση;

Από τον Νοέμβριο, η εξέλιξη των τιμών των περιουσιακών στοιχείων ήταν εκπληκτική.

Αυτό ισχύει δεδομένης της ακραίας πτώσης του επενδυτικού συναισθήματος μέχρι το τέλος του Οκτωβρίου.

Σε μόλις δύο μήνες, οι επενδυτές, από τη διαβεβαίωση ότι επρόκειτο να υπάρξει ύφεση, πέρασαν στο σενάριο «χωρίς ύφεση».

Όπως συζητήθηκε, αυτή η ταχεία ψυχολογική αλλαγή είναι συνάρτηση μιας δεκαετίας δημοσιονομικών και νομισματικών παρεμβάσεων που έχουν διαχωρίσει τις χρηματοπιστωτικές αγορές από τα θεμελιώδη οικονομικά μεγέθη.

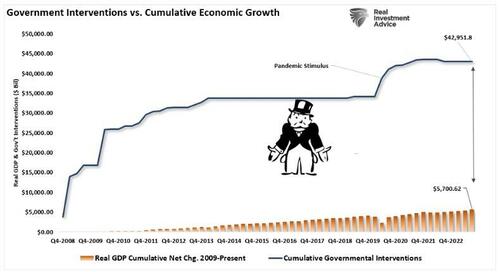

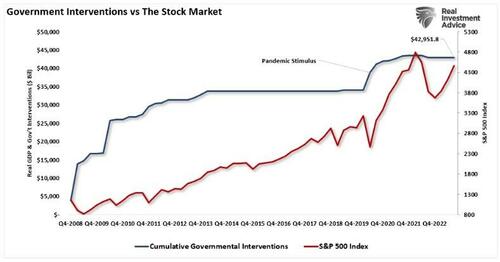

Από το 2007, η Ομοσπονδιακή Τράπεζα των ΗΠΑ και η κυβέρνηση έχουν διοχετεύσει ρευστότητα περίπου 43 τρισεκ. δολ. στο χρηματοπιστωτικό σύστημα και την οικονομία των ΗΠΑ για να στηρίξουν την ανάπτυξη.

Αυτή η στήριξη έγινε αισθητή στο χρηματοπιστωτικό σύστημα, με αύξηση στις τιμές των περιουσιακών στοιχείων και της καταναλωτικής εμπιστοσύνης, που είχε ως αποτέλεσμα τη μεγέθυνση της οικονομίας.

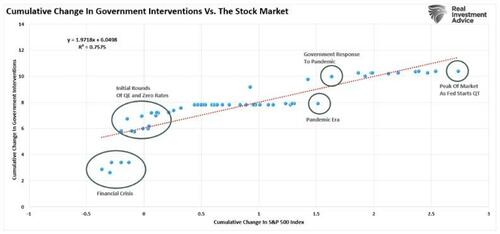

Η υψηλή συσχέτιση των προαναφερόμενων παρεμβάσεων και των χρηματοπιστωτικών αγορών είναι εμφανής.

Το μόνο ακραίο στοιχείο ήταν η περίοδος κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, λίγο πριν η Fed ξεκινήσει τον πρώτο γύρο ποσοτικής χαλάρωσης ή QE.

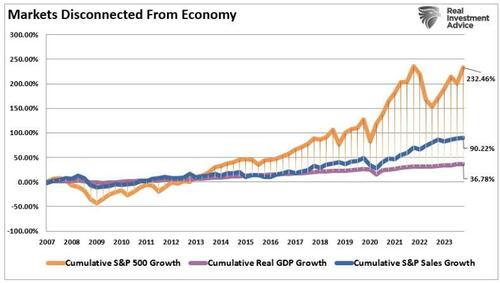

Όμως, παρότι αυτές οι ενέσεις οδήγησαν το χρηματιστήριο των ΗΠΑ σε σωρευτική άνοδο 232%, δεν μεταφράστηκαν σε πολύ ισχυρότερη οικονομική ανάπτυξη.

Από το 2007, η πραγματική οικονομική ανάπτυξη αυξήθηκε μόνο κατά 37%, καθώς τα εταιρικά έσοδα αυξήθηκαν μόλις κατά 90%.

Με άλλα λόγια, οι τιμές των μετοχών αυξήθηκαν 6 φορές περισσότερο από την οικονομία και 2,7 φορές περισσότερο από τα εταιρικά έσοδα.

Όπως σημειώθηκε στο προηγούμενο άρθρο μας, το πρόβλημα είναι ότι η Federal Reserve έχει πλέον εκπαιδεύσει τους επενδυτές να αγοράζουν μετοχές όταν χαλαρώνει τις οικονομικές συνθήκες.

Δηλαδή: «Οποιοδήποτε χρηματοοικονομικό ή υφεσιακό γεγονός που θέτει σε κίνδυνο τις αγορές αντιμετωπίζεται με περικοπές επιτοκίων και διευκολυντική πολιτική.

Αυτή η εκπαίδευση ολοκληρώθηκε με την απάντηση της Fed στο “κλείσιμο της πανδημίας”, που οδήγησε σε τεράστιες νομισματικές και δημοσιονομικές παρεμβάσεις.

Αυτή τη στιγμή υπάρχει ένα μεγάλο σύνολο επενδυτών που δεν έχουν δει ποτέ πραγματική “bear market”.

Για πολλούς επενδυτές στις αγορές, η επενδυτική τους εμπειρία συνίσταται σε συνεχείς παρεμβάσεις εκ μέρους της Federal Reserve.

Ως εκ τούτου, δεν προκαλεί έκπληξη ότι οι επενδυτές είναι πλήρως εκπαιδευμένοι στο να “φoβούνται μη χάσουν τον επόμενο γύρο στήριξης της Fed”».

Το πρόβλημα, ωστόσο, είναι ότι στο μέλλον, πιθανότατα θα υπάρξει λιγότερη στήριξη από ό,τι παρατηρήθηκε την τελευταία δεκαετία.

Να αγοράσεις μετοχές;

Είναι λογικό μετά από 13 χρόνια κάθε υπόδειξη της Fed περί αντιστροφής πολιτικής να αντιμετωπίζεται με βιασύνη εκ μέρους της αγοράς μετοχών.

Από τα χαμηλά του Οκτωβρίου αυτό ακριβώς κάνει η αγορά.

Ωστόσο, παρότι τα χαμηλότερα επιτόκια αναμφίβολα παρέχουν υποστήριξη ενισχύοντας την εμπιστοσύνη των καταναλωτών και αυξάνοντας την οικονομική δραστηριότητα, εν προκειμένω υπάρχει μια διαφορά.

Από το 2008 και εξής, όπως φαίνεται παραπάνω, τα χαμηλότερα επιτόκια συνέβαλαν σε υψηλότερες τιμές ενεργητικού.

Ωστόσο, λόγω των σημερινών επιπέδων του δημόσιου χρέους και των ελλειμμάτων, θα υπάρχει μικρότερη δυνατότητα παρέμβασης στις χρηματοπιστωτικές αγορές και την οικονομία.

Δεδομένων των ουσιαστικά υψηλότερων αποτιμήσεων σε σχέση με το 2008, η ικανότητα των μετοχών να παράγουν αποδόσεις μπορεί να γίνει πιο δύσκολη.

Επίσης, δεδομένης της απειρίας των περισσότερων επενδυτών στην αγορά σήμερα, το συναίσθημα «πώληση μετρητών και αγορά μετοχών» φαίνεται προφανής επιλογή.

Ωστόσο, γνωρίζουμε ότι υπάρχει πιθανότητα οι δείκτες ύφεσης να αποδειχθούν τελικά σωστοί.

Ως αποτέλεσμα, η οικονομική συρρίκνωση θα επηρεάσει την αύξηση των κερδών και οι αποτιμήσεις θα αποκτήσουν και πάλι σημασία.

Συμπέρασμα

Το πρόβλημα είναι ότι, εάν υπάρξει ύφεση, αυτή θα οφείλεται σε κάποιο εξωγενές, απροσδόκητο γεγονός, που κανείς δεν εξετάζει αυτήν τη στιγμή.

Ένα καλό παράδειγμα ήταν το 2019.

Η Fed άρχισε να μειώνει τα επιτόκια και προχώρησε σε μαζικές πράξεις repo καθώς πολλοί δείκτες προειδοποιούσαν ότι ερχόταν ύφεση.

Κανείς δεν είδε το γεγονός της «πανδημίας» να έρχεται - αλλά συνέβη και αυτό ήταν το έναυσμα που ώθησε την οικονομία σε ύφεση.

Για άλλη μια φορά, όλες αυτές οι προειδοποιήσεις είναι σε ισχύ.

Λίγοι πιστεύουν ότι έρχεται ύφεση και σε αυτή την περίπτωση πιθανότατα θα έχουν δίκιο να εγκαταλείψουν τα μετρητά και να αγοράσουν μετοχές - προς το παρόν και μέχρι να συμβεί κάποιο γεγονός.

Ποιο θα είναι αυτό το γεγονός; Άγνωστο.

Και, ναι, θα πρέπει να είστε long στις μετοχές στο τρέχον περιβάλλον επειδή η τάση και το συναίσθημα είναι bullish.

Αλλά αυτό δεν σημαίνει ότι οι αγορές δεν μπορούν ή δεν θα αλλάξουν προς το χειρότερο στο μέλλον.

www.bankingnews.gr

Χαρακτηριστικό παράδειγμα ο επικεφαλής επενδυτικής στρατηγικής στην BlackRock iShares Americas, Gargi Chaudhuri, ο οποίος δήλωσε: «Εγκαταλείψτε τα μετρητά τώρα.

Επωφεληθείτε από τα απίστευτα πράγματα που συμβαίνουν στις αγορές σταθερού εισοδήματος, ειδικά στην κοιλιά της καμπύλης.

Επωφεληθείτε από τις εταιρείες που είναι ακόμα διαθέσιμες για εσάς σε λογικές τιμές».

Τέτοιες συμβουλές, βέβαια, έρχονται σε ευθεία αντίθεση με την ιστορική πραγματικότητα και το βουνό δυσμενών στοιχείων που βλέπουμε στην οικονομία: από τις ανεστραμμένες καμπύλες αποδόσεων στα ομόλογα μέχρι τις μειώσεις επιτοκίων της Fed, οι οποίες υπαινίσσονται πωλήσεις μετοχών και αναζήτηση καταφυγίου στην ασφάλεια των μετρητών.

Το παρακάτω γράφημα δείχνει τις προηγούμενες ανεστραμμένες καμπύλες απόδοσης όταν πάνω από το 50% των δέκα οικονομικά ευαίσθητων περιθωρίων απόδοσης που παρακολουθούμε αντιστράφηκαν.

Οι κόκκινες γραμμές υποδηλώνουν πού αντιστράφηκε το 50% των καμπυλών απόδοσης και πώς τα πήγαν οι επενδυτές κατά τη διαδικασία της μη αντιστροφής.

Σε κάθε περίπτωση, οι επενδυτές που είχαν στην κατοχή τους μετρητά βρέθηκαν σε καλύτερη κατάσταση, εκτός από το 1990 (break even).

Τα τελευταία χρόνια, οι επενδυτές ευημερούν πουλώντας μετοχές, τοποθετούμενοι στις αρχές του 2019 σε μετρητά, αποφεύγοντας έτσι την οικονομική ύφεση όσο και την ύφεση της αγοράς το 2020.

Πίσω στο παρόν, παρότι φαίνεται πως η «καμπύλη απόδοσης» έχει σπάσει και οι επενδυτές καλό θα ήταν να «εξέλθουν από τα μετρητά», δεν έχει ακόμη «αντι-αντιστραφεί».

Σημειώνεται πως η ανεστραμμένη καμπύλη απόδοσης αποτελεί προάγγελο υφέσεων…

Ένα άλλο ιστορικό προηγούμενο που έρχεται σε αντίθεση με την «πώληση μετρητών για την αγορά μετοχών» είναι ο κύκλος μείωσης των επιτοκίων της Fed.

Αυτό ήταν ένα σημείο που συζητήθηκε την περασμένη εβδομάδα στο «Markets Are Front Running The Fed»:

«Από το 1970 και εξής υπήρξαν εννέα περιπτώσεις στις οποίες η Fed μείωσε σημαντικά το επιτόκιο των Fed Funds.

Η μέση μέγιστη απόσυρση από την έναρξη κάθε περιόδου μείωσης επιτοκίου στο κατώτατο σημείο της αγοράς ήταν 27,25%.

Στα τρία πιο πρόσφατα επεισόδια σημειώθηκαν μειώσεις μεγαλύτερες από τον μέσο όρο.

Από τις άλλες έξι, μόνο σε μία, το 1974-1977, σημειώθηκε πτώση χειρότερη από τον μέσο όρο».

Φυσικά, θέμα του συγκεκριμένου άρθρου ήταν ότι 13 χρόνια τεράστιων νομισματικών και δημοσιονομικών παρεμβάσεων έχουν εκπαιδεύσει τους επενδυτές να αγοράζουν μετοχές στην πρώτη εμφάνιση προβλημάτων.

Ανεξαρτήτως τι από τα δύο επηρεάζει ανοδικά τις μετοχές, είτε η «ποσοτική χαλάρωση» είτε τα μηδενικά επιτόκια, οι επενδυτές θεωρούν πλέον οποιαδήποτε χαλάρωση των χρηματοοικονομικών συνθηκών λόγο για να κατέχουν μετοχές.

Πρέπει να αδιαφορήσουμε για την προειδοποίηση;

Από τον Νοέμβριο, η εξέλιξη των τιμών των περιουσιακών στοιχείων ήταν εκπληκτική.

Αυτό ισχύει δεδομένης της ακραίας πτώσης του επενδυτικού συναισθήματος μέχρι το τέλος του Οκτωβρίου.

Σε μόλις δύο μήνες, οι επενδυτές, από τη διαβεβαίωση ότι επρόκειτο να υπάρξει ύφεση, πέρασαν στο σενάριο «χωρίς ύφεση».

Όπως συζητήθηκε, αυτή η ταχεία ψυχολογική αλλαγή είναι συνάρτηση μιας δεκαετίας δημοσιονομικών και νομισματικών παρεμβάσεων που έχουν διαχωρίσει τις χρηματοπιστωτικές αγορές από τα θεμελιώδη οικονομικά μεγέθη.

Από το 2007, η Ομοσπονδιακή Τράπεζα των ΗΠΑ και η κυβέρνηση έχουν διοχετεύσει ρευστότητα περίπου 43 τρισεκ. δολ. στο χρηματοπιστωτικό σύστημα και την οικονομία των ΗΠΑ για να στηρίξουν την ανάπτυξη.

Αυτή η στήριξη έγινε αισθητή στο χρηματοπιστωτικό σύστημα, με αύξηση στις τιμές των περιουσιακών στοιχείων και της καταναλωτικής εμπιστοσύνης, που είχε ως αποτέλεσμα τη μεγέθυνση της οικονομίας.

Η υψηλή συσχέτιση των προαναφερόμενων παρεμβάσεων και των χρηματοπιστωτικών αγορών είναι εμφανής.

Το μόνο ακραίο στοιχείο ήταν η περίοδος κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, λίγο πριν η Fed ξεκινήσει τον πρώτο γύρο ποσοτικής χαλάρωσης ή QE.

Όμως, παρότι αυτές οι ενέσεις οδήγησαν το χρηματιστήριο των ΗΠΑ σε σωρευτική άνοδο 232%, δεν μεταφράστηκαν σε πολύ ισχυρότερη οικονομική ανάπτυξη.

Από το 2007, η πραγματική οικονομική ανάπτυξη αυξήθηκε μόνο κατά 37%, καθώς τα εταιρικά έσοδα αυξήθηκαν μόλις κατά 90%.

Με άλλα λόγια, οι τιμές των μετοχών αυξήθηκαν 6 φορές περισσότερο από την οικονομία και 2,7 φορές περισσότερο από τα εταιρικά έσοδα.

Όπως σημειώθηκε στο προηγούμενο άρθρο μας, το πρόβλημα είναι ότι η Federal Reserve έχει πλέον εκπαιδεύσει τους επενδυτές να αγοράζουν μετοχές όταν χαλαρώνει τις οικονομικές συνθήκες.

Δηλαδή: «Οποιοδήποτε χρηματοοικονομικό ή υφεσιακό γεγονός που θέτει σε κίνδυνο τις αγορές αντιμετωπίζεται με περικοπές επιτοκίων και διευκολυντική πολιτική.

Αυτή η εκπαίδευση ολοκληρώθηκε με την απάντηση της Fed στο “κλείσιμο της πανδημίας”, που οδήγησε σε τεράστιες νομισματικές και δημοσιονομικές παρεμβάσεις.

Αυτή τη στιγμή υπάρχει ένα μεγάλο σύνολο επενδυτών που δεν έχουν δει ποτέ πραγματική “bear market”.

Για πολλούς επενδυτές στις αγορές, η επενδυτική τους εμπειρία συνίσταται σε συνεχείς παρεμβάσεις εκ μέρους της Federal Reserve.

Ως εκ τούτου, δεν προκαλεί έκπληξη ότι οι επενδυτές είναι πλήρως εκπαιδευμένοι στο να “φoβούνται μη χάσουν τον επόμενο γύρο στήριξης της Fed”».

Το πρόβλημα, ωστόσο, είναι ότι στο μέλλον, πιθανότατα θα υπάρξει λιγότερη στήριξη από ό,τι παρατηρήθηκε την τελευταία δεκαετία.

Να αγοράσεις μετοχές;

Είναι λογικό μετά από 13 χρόνια κάθε υπόδειξη της Fed περί αντιστροφής πολιτικής να αντιμετωπίζεται με βιασύνη εκ μέρους της αγοράς μετοχών.

Από τα χαμηλά του Οκτωβρίου αυτό ακριβώς κάνει η αγορά.

Ωστόσο, παρότι τα χαμηλότερα επιτόκια αναμφίβολα παρέχουν υποστήριξη ενισχύοντας την εμπιστοσύνη των καταναλωτών και αυξάνοντας την οικονομική δραστηριότητα, εν προκειμένω υπάρχει μια διαφορά.

Από το 2008 και εξής, όπως φαίνεται παραπάνω, τα χαμηλότερα επιτόκια συνέβαλαν σε υψηλότερες τιμές ενεργητικού.

Ωστόσο, λόγω των σημερινών επιπέδων του δημόσιου χρέους και των ελλειμμάτων, θα υπάρχει μικρότερη δυνατότητα παρέμβασης στις χρηματοπιστωτικές αγορές και την οικονομία.

Δεδομένων των ουσιαστικά υψηλότερων αποτιμήσεων σε σχέση με το 2008, η ικανότητα των μετοχών να παράγουν αποδόσεις μπορεί να γίνει πιο δύσκολη.

Επίσης, δεδομένης της απειρίας των περισσότερων επενδυτών στην αγορά σήμερα, το συναίσθημα «πώληση μετρητών και αγορά μετοχών» φαίνεται προφανής επιλογή.

Ωστόσο, γνωρίζουμε ότι υπάρχει πιθανότητα οι δείκτες ύφεσης να αποδειχθούν τελικά σωστοί.

Ως αποτέλεσμα, η οικονομική συρρίκνωση θα επηρεάσει την αύξηση των κερδών και οι αποτιμήσεις θα αποκτήσουν και πάλι σημασία.

Συμπέρασμα

Το πρόβλημα είναι ότι, εάν υπάρξει ύφεση, αυτή θα οφείλεται σε κάποιο εξωγενές, απροσδόκητο γεγονός, που κανείς δεν εξετάζει αυτήν τη στιγμή.

Ένα καλό παράδειγμα ήταν το 2019.

Η Fed άρχισε να μειώνει τα επιτόκια και προχώρησε σε μαζικές πράξεις repo καθώς πολλοί δείκτες προειδοποιούσαν ότι ερχόταν ύφεση.

Κανείς δεν είδε το γεγονός της «πανδημίας» να έρχεται - αλλά συνέβη και αυτό ήταν το έναυσμα που ώθησε την οικονομία σε ύφεση.

Για άλλη μια φορά, όλες αυτές οι προειδοποιήσεις είναι σε ισχύ.

Λίγοι πιστεύουν ότι έρχεται ύφεση και σε αυτή την περίπτωση πιθανότατα θα έχουν δίκιο να εγκαταλείψουν τα μετρητά και να αγοράσουν μετοχές - προς το παρόν και μέχρι να συμβεί κάποιο γεγονός.

Ποιο θα είναι αυτό το γεγονός; Άγνωστο.

Και, ναι, θα πρέπει να είστε long στις μετοχές στο τρέχον περιβάλλον επειδή η τάση και το συναίσθημα είναι bullish.

Αλλά αυτό δεν σημαίνει ότι οι αγορές δεν μπορούν ή δεν θα αλλάξουν προς το χειρότερο στο μέλλον.

www.bankingnews.gr

Σχόλια αναγνωστών