Σχετικά Άρθρα

Έρχεται το νομοσχέδιο για την Κεφαλαιαγορά – Τρέχουν στο Υπ. Οικονομικών για να το έχουν έτοιμο για το υπουργικό συμβούλιο

Το Παρασκήνιο της Συνεδρίασης: Ξέσπασε η αγορά - Σε υψηλά 14 ετών ο Γ.Δ. με πάρτι στις τράπεζες

Μεταμορφώνεται - Ενισχύεται κατά 750 εκατ. η περιουσιακή βάση του ΑΔΜΗΕ λόγω καλωδίου Κρήτης με Αττική - Αύξηση μερίσματος

UPDATE 17:30

ΑΓΟΡΑ: Η πορεία της δείχνει πως πρέπει αυτό το διάστημα να έχεις μετοχές και να έχεις μειώσει ρευστότητα. Είναι αρκετά δυνατή και η σημερινή διορθωσούλα είχε να κάνει και με την διπλή κορφή, όπως είπαν τεχνικοί αναλυτές. Όμως και πάλι βρήκε τις δυνάμεις για να σβήσει τις απώλειες και να επιστρέψει πάνω από τις 1.500 μονάδες, γράφοντας και νέα υψηλά. Τελικά έκλεισε σχεδόν αμετάβλητη ή για την ακρίβεια με οριακές απώλειες 0,01%. Λιγότεροι οι πρωταγωνιστές, αλλά ήταν μετοχές που χρωστούσαν κίνηση, όπως ΕΛΧΑ, ΔΕΗ, ΑΛΦΑ, ΟΤΕ. Σημειώνουμε πως το κλίμα στο εξωτερικό ήταν επιφυλακτικό.

ΠΑΡΑΣΚΗΝΙΟ: Επαναλαμβάνουμε πως η βασική αλλαγή φέτος της στήλης, είναι πως ο σχολιασμός γίνεται στο ίδιο θέμα με επικαιροποιήσεις. Έτσι, ο αναγνώστης μέσα από το ίδιο το θέμα μπορεί να βλέπει όλα όσα συμβαίνουν και εμείς θεωρούμε σημαντικά για να αναδείξουμε. Επίσης υπάρχουν στη στήλη «Παρασκήνιο της Αγοράς» και τα ξεχωριστά θέματα.

ΤΡΑΠΕΖΕΣ: Δυνατή και σήμερα η Alpha Bank. Μάζεψε πρώτη τις απώλειες και γύρισε θετική. Πέρασε μάλιστα πάνω από τα 1,72 ευρώ που αποτελεί σημαντικό σημείο. Η διάσπασή του επιταχύνει την άνοδο, λέει η Fast Finance. Εκτός συστημικών νομίζουμε πως η Attica Bank ξεχώρισε επίσης, αφού από το -4% περίπου γύρισε θετική, αλλά έκλεισε με οριακή πτώση 0,26%. Με άνοδο ξανά η Πειραιώς και παίρνει απόσταση ασφαλείας από τα 4 ευρώ.

ΕΛΒΑΛΧΑΛΚΟΡ: Συνεχίζει υψηλότερα με το στόχο να είναι κοντά στα 2,40 ευρώ που είναι και τα προηγούμενα υψηλά. Νομίζουμε όμως πως και πάλι στη Cenergy ρίχνουν το βάρος, άρα αν δούμε τιμές κοντά στα υψηλά ίσως θα πρέπει να μειώσουμε θέσεις. Στα 2,1650 ευρώ και στο +1,88%.

ΑΕΡΟΔΡΟΜΙΟ ΑΘΗΝΩΝ: Τα πολύ καλά στοιχεία που δημοσίευσε για την επιβατική κίνηση και το Δεκέμβριο βοήθησαν τη μετοχή. Εξαιρετική πορεία είχε όλο το 2024. Νομίζουμε πως επειδή όπως έχουμε ξαναγράψει ο τουρισμός είναι στα σπάργανα στη χώρα, κατά την ταπεινή μας άποψη, άρα έχει το αεροδρόμιο μεγάλα περιθώρια. Στα 8,15 ευρώ και στο +1,14%.

AUTOHELLAS: Ξεκινά εκ νέου την κάλυψη η Eurobank Equities με σύσταση αγοράς και τιμή στόχο τα 14,60 ευρώ. Ουσιαστικά αποτιμά τη μετοχή με δείκτη EV/EBTIDA 4,6 φορές που είναι ανάλογος των ομοειδών του εξωτερικού. Υπάρχει όμως χώρος για re-rating καθώς η εταιρεία επεκτείνεται. Σημειώνουμε πως η μόχλευση θεωρείται η πιο χαμηλή ή από τις πιο χαμηλές στον κλάδο διεθνώς.

ΕΥΑΘ: Η έκπληξη θα λέγαμε, καθώς μετά από καιρό είδαμε αγοραστές πάνω από τα 3,30 ευρώ, χωρίς να τους πετάνε τα χαρτιά στο… κεφάλι. Πέρυσι τέτοιες μέρες είχε γράψει το υψηλό της. Για να δούμε αν τώρα με βελτιωμένα μεγέθη και ελκυστικούς δείκτες αποτίμησης μπορεί να τα ξεπεράσει. Στα 3,34 ευρώ που ήταν υψηλό έξι μηνών και στο +2,45% με όγκο 40 χιλ. τεμάχια.

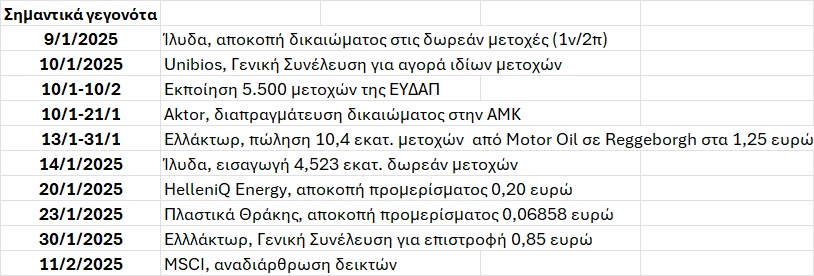

ΙΛΥΔΑ: Και πάλι μεταξύ των πρωταγωνιστών, και πάλι σε νέα πολυετή υψηλά και με δυνατό όγκο. Αύριο θα διαπραγματεύεται χωρίς το δικαίωμα στις δωρεάν μετοχές με αναλογία μία νέα για κάθε δύο παλιές. Στα 2,55 ευρώ και στο +9,44% με υψηλό όγκο πάνω από 188 χιλ. τεμάχια.

Q&R: Δυνατή κίνηση και από τη συγκεκριμένη και ενισχύθηκε 5,84% κλείνοντας στα 1,45 ευρώ με όγκο πάνω από 420 χιλ. τεμάχια.

ΕΒΡΟΦΑΡΜΑ (απάντηση): Εξαιρετική η συμπεριφορά της μετοχής, δείχνει ότι θέλει να πάει ακόμα πιο ψηλά. Η στήλη έχει γράψει την άποψή της, πως θα ήθελε να δει μία μικρή αύξηση κεφαλαίου, η οποία και θα είναι αναπτυξιακή και θα μειώσει δανεισμό, για να δείξει αυτό που τώρα ίσως να μην μπορεί. Ακούμε κάποιες φήμες για θετικές κινήσεις που μπορούν να υποστηρίξουν ακόμα μεγαλύτερη κίνηση, αλλά δεν έχουμε κάτι επιβεβαιωμένο. Η ανακοίνωση για μεταφορά μετοχών από τον βασικό μέτοχο σε κοινή επενδυτική μερίδα, νομίζουμε πως δε βελτιώνει διασπορά, αφού δεν άλλαξε το ποσοστό του.

ΤΖΙΡΑΚΙΑΝ: Προσπαθεί το τελευταίο διάστημα να απομακρυνθεί από τα χαμηλά της και σήμερα ενισχύθηκε 8,39% με καλό όγκο για τα δεδομένα της.

MEDICON: Γνωστή η άποψή μας για τη μετοχή και τη θεωρούμε φθηνή. Γνωστή επίσης και η άποψή μας για τον όγκο. Σε αυτά τα επίπεδα, από πολλά μικρά χαρτιά δε θέλουμε όγκους, θέλουμε να ανεβαίνουν με λίγα κομμάτια. Να μην πουλάνε παρά μόνο τα απαραίτητα ώστε να γράφει υψηλότερα. Μετά από 20-30% θα πρέπει να αρχίσουν οι όγκοι. Στα 2,32 ευρώ και στο +2,20% με μόλις 7 χιλ. τεμάχια όγκο.

Η στήλη επιστρέφει Τετάρτη 15 Ιανουαρίου

UPDATE 15:24

Ράλι 12% για την Ίλυδα

Από υψηλό σε υψηλό κινείται το τελευταίο διάστημα η μετοχή της Ίλυδα υπό τις προσδοκίες βελτίωσης αποτελεσμάτων, από τα έργα που δημοπρατούνται. Ήδη στο πρώτο εξάμηνο κατέγραψε σημαντική βελτίωση μεγεθών (καθαρά κέρδη 1,15 εκατ. ευρώ από 650 χιλ. ευρώ) κάτι που είναι μόλις η αρχή όπως λένε πληροφορίες από την αγορά. Η μετοχή σήμερα ενισχύεται 12% και είναι στα 2,61 ευρώ με την αποτίμηση να έχει ξεπεράσει τα 23 εκατ. ευρώ. Μάλιστα η κίνηση συνοδεύεται και από υψηλό όγκο άνω των 140 χιλ. τεμαχίων. Να σημειωθεί η μετοχή βρίσκεται σχεδόν σε υψηλά 15 ετών.

Χωρίς να υπολογίζεται η σημερινή κίνηση από το τέλος του 2023 η μετοχή έχει άνοδο 73%.

Αύριο σημειώνεται πως οι μετοχές της εταιρείας θα διαπραγματεύονται χωρίς το δικαίωμα στις δωρεάν μετοχές με αναλογία 1 νέα για κάθε δύο παλιές.

Σημειώνεται πως η γενική συνέλευση έχει λάβει απόφαση για έγκριση ομολογιακού 10 εκατ. ευρώ μετατρέψιμου σε μετοχές με το Δ.Σ. να έχει το πράσινο φως για να αποφασίσει όλες τις λεπτομέρειες. Αυτή η απόφαση δημιουργεί προσδοκίες στην αγορά για είσοδο επενδυτή.

UPDATE 13:30

Συνεχίζονται οι τοποθετήσεις στην EYAΘ – Τέλειωσαν οι πωλητές;

Εδώ και μήνες παρακολουθεί η στήλη τις πωλήσεις που βγαίνουν στην ΕΥΑΘ και είχε γράψει πως μέρος των πωλήσεων ήταν από θεσμικούς, οι οποίοι πουλούσαν γιατί φοβόντουσαν τις επιπτώσεις του νέου κανονισμού για τη διασπορά. Ωστόσο, μετά την υποχώρηση του τεράστιου ενεργειακού κόστους και τη βελτίωση των αποτελεσμάτων, η πίεση ήταν αδικαιολόγητη και η εισηγμένη είναι αρκετά φθηνή.

Διαθέτει σημαντική ρευστότητα και υπάρχουν προοπτικές αύξησης μεγεθών από την επέκταση σε άλλους δήμους.

Στο πρώτο εξάμηνο 2024 είχε ίδια κεφάλαια 185,2 εκατ. ευρώ, ταμειακά διαθέσιμα 68,3 εκατ. ευρώ και καθαρά κέρδη 3 εκατ. ευρώ. Η αποτίμηση είναι μόλις στα 120,8 εκατ. ευρώ άρα ο δείκτης P/BV είναι μόλις στις 0,65 φορές.

Σήμερα η μετοχή ενισχύεται 2,15% και είναι στα 3,33 ευρώ με τους αγοραστές μετά από καιρό να ανεβαίνουν και πάνω από τα 3,30 ευρώ και τον όγκο να αυξάνεται στις 17 χιλ. τεμάχια. Η μετοχή είναι σε υψηλό 5 μηνών

Σημειώνεται πως υψηλό είχε γράψει τον περασμένο Γενάρη στα 3,58 ευρώ.

UPDATE 13:15

Κατοχυρώνονται κέρδη παρά το σταθεροποιητικό κλίμα στην Ευρώπη

Συνεχίζονται οι κινήσεις κατοχύρωσης κερδών στο Χ.Α. και ο Γενικός Δείκτης δοκιμάζει την αντοχή των 1.500 μονάδων με μέτριες συναλλαγές. Υποχωρεί 0,47% και είναι στις 1.499 μονάδες. Το κλίμα πάντως στην Ευρώπη δεν είναι αρνητικό παρά τις ανησυχίες των επενδυτών για δασμούς από τις ΗΠΑ. Ο DAX ενισχύεται 0,6%. Πιέζονται βαριά μη τραπεζικά πρωτίστως χαρτιά, όπως Jumbo (-2,33%), Ελλάκτωρ (-1,52%) και Μetlen (-1,66%). Απώλειες 1% έχει ο τραπεζικός δείκτης, ο οποίος όμως έχει συμπληρώσει 6 συνεχόμενες ανοδικές. Όλες οι συστημικές έχουν απώλειες ανάλογες με το δείκτη.

UPDATE 12:10

SARANTIS

Την κάλυψη της Sarantis ξεκίνησε η Euroxx, δίνοντας σύσταση για αποδόσεις ανώτερες από αυτές της αγοράς και τιμή στόχο τα 13,8 ευρώ που υποδηλώνει περιθώριο ανόδου 28%.

Όπως αναφέρει στην έκθεσή της με τίτλο «ίδιο όνομα, νέα στρατηγική», το ράλι 52 εβδομάδων της μετοχής είχε καύσιμο την ισχυρή λειτουργική πορεία και τη νέα στρατηγική η οποία έχει στόχο μέση ετήσια αύξηση EBITDA την περίοδο 2024-28 κατά 16,7%.

Εκτός την πλήρη ενοποίηση της Stella Pack, οι στόχοι της διοίκησης οδηγούνται από οργανική ανάπτυξη με ανοδικό μάλιστα ρίσκο, λόγω εξαγορών και συγχωνεύσεων που θα μπορούσαν να γίνουν με ορίζοντα 4 ετών.

Κατά τις εκτιμήσεις της χρηματιστηριακής η μετοχή διαπραγματεύεται τα κέρδη του 2025 13,2 φορές και με δείκτη EV/EBITDA 8,1 φορές που αντιστοιχεί σε discount με διψήφιο ποσοστό έναντι των ομοειδών αλλά και του ιστορικού της μέσου όρου.

Για το σύνολο του 2024 περιμένει κέρδη 49 εκατ. ευρώ και 55 εκατ. ευρώ για το 2025.

Σημειώνεται πως η μετοχή είχε άνοδο το 2024 κατά περίπου 30%, ενώ σήμερα υποχωρεί οριακά και βρίσκεται στα 10,88 ευρώ.

10:40

ΑΓΟΡΑ: Το Χ.Α. εκπληρώνει την εκτίμηση των αναλυτών, όπως αυτή παρουσιάστηκε από τη στήλη με την ετήσια δημοσκόπηση. Πήγαμε γρήγορα πάνω από τις 1.500 μονάδες και «τρέχει» η αγορά να δώσει όσα μπορεί πριν αναλάβει ο Donald Trump. Φοβούνται τα στελέχη της αγοράς, ότι θα έχει τα νομοσχέδια έτοιμα και θα φέρει αναστάτωση. Από την άλλη, οι πηγές της στήλης λένε πως τώρα είναι 2025 και άρα αφήνουν πίσω το 2024 οι επενδυτές. Έτσι κοιτάνε για παράδειγμα τις τράπεζες με P/TBV του 2025 και είναι ακόμα πιο φθηνές σε σύγκριση με τη σύγκριση του 2024. Η Πειραιώς σου λένε είναι με δείκτη 0,6x που είναι εξαιρετικά χαμηλός.

Η αγορά δίνει συνολικά κάτι το οποίο, κατά την ταπεινή μας άποψη το χρωστούσε. Μέχρι που θα πάει το… δωράκι θα εξαρτηθεί από πολλούς παράγοντες, με βασικότερο τις κινήσεις του επόμενου προέδρου των ΗΠΑ. Σήμερα άνοιξε κάπως επιφυλακτικά, αλλά είναι νωρίς ακόμα και οι αγορές της Ευρώπης δε δείχνουν να ανησυχούν. Σημειώνουμε πως κάποιοι αναλυτές αναφέρουν πως το κλίμα θα παραμείνει καλό λόγω αναδιάταξης των χαρτοφυλακίων. Κίνηση που γίνεται κάθε νέα χρονιά από αρκετούς επενδυτές.

ΕΠΕΝΔΥΤΕΣ: Το σημαντικό που σχολιάζουν κάποια στελέχη της αγοράς με αφορμή και το νομοσχέδιο για την Κεφαλαιαγορά που έρχεται από την Κυβέρνηση, είναι ότι το Χ.Α. δεν έχει νέους επενδυτές. Γερνάει δηλαδή. Ενώ οι νέοι είναι με το κινητό στο χέρι και μπορεί να επενδύουν σε όλο τον κόσμο ή να τζογάρουν, το Ελληνικό Χρηματιστήριο δεν το γνωρίζουν. Ίσως γιατί έχει μείνει πίσω τεχνολογικά η αγορά, ίσως γιατί γίνονται λίγες ενέργειες προκειμένου να το μάθουν οι νέοι. Αυτό ίσως μελλοντικά να είναι μεγαλύτερο πρόβλημα, από αυτά που λέμε ότι έχουμε τώρα, όπως π.χ. η διασπορά.

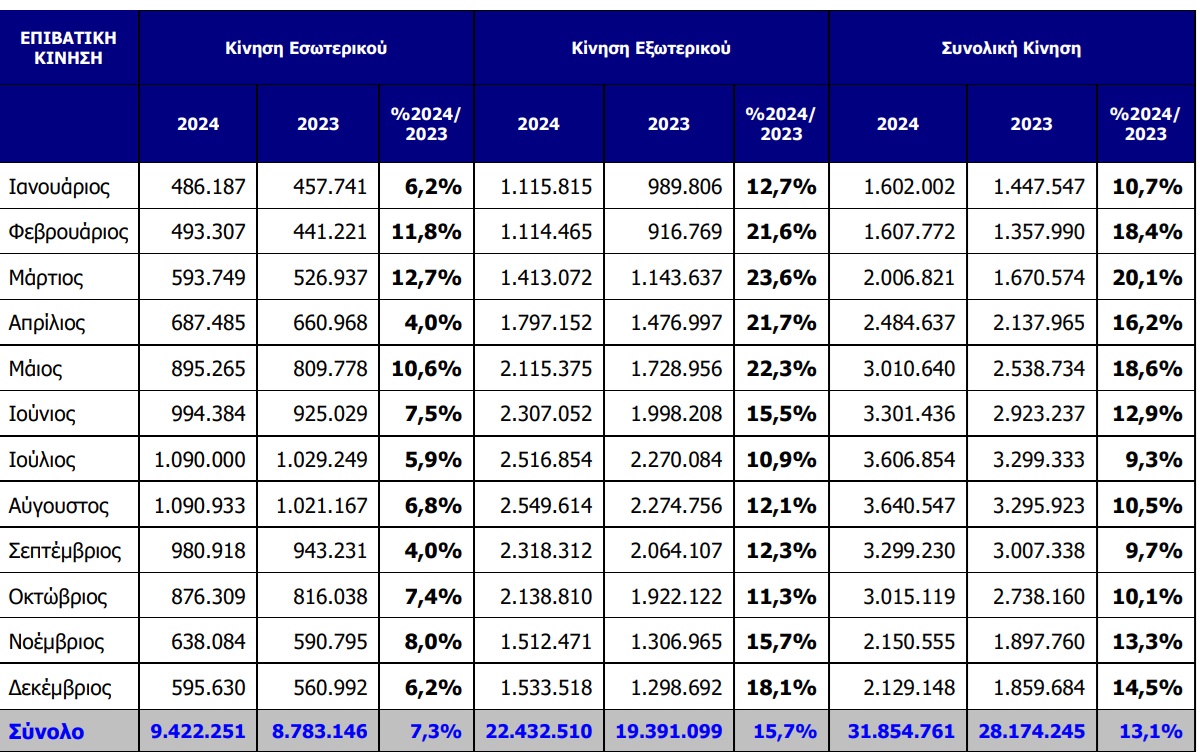

ΔΑΑ (απάντηση): Η διοίκηση έχει πει πως θα διανέμει το μέγιστο των κερδών που επιτρέπεται δηλαδή το 100%. Σύμφωνα με κάποιους αναλυτές και τις εκτιμήσεις τους, το μέρισμα θα είναι 0,70 ευρώ ανά μετοχή για τη χρήση 2024 και 2025. Σε άλλα νέα, το Αεροδρόμιο δημοσίευσε και την κίνηση Δεκεμβρίου. Η συνολική κίνηση ήταν αυξημένη κατά 14,5% στο συγκεκριμένο μήνα με την κίνηση εξωτερικού να τρέχει με τριπλάσιο ρυθμό έναντι της κίνησης του εσωτερικού. Έτσι στο σύνολο του έτους αυξήθηκε 13,1% η συνολική κίνηση και στα 31,8 εκατ. επιβάτες! Με οριακές απώλειες και στα 8,05 ευρώ άνοιξε η μετοχή.

MOTOR OIL: Θα πουλήσει όπως ανακοινώθηκε, 250 χιλ. ίδιες μετοχές με κατώτατη τιμή τα 20 ευρώ. Αυτή η κίνηση αναμένεται άμεσα. Οι ίδιες μετοχές είχαν μέση τιμή αγοράς 13,52 ευρώ. Θα βγάλει κέρδος η εταιρεία, που θα μπορούσε να είναι και μεγαλύτερο αν είχε ακούσει τη στήλη που φώναζε στα 8 ευρώ και λίγο πιο πάνω να κάνει πιο επιθετικές αγορές. Πρόσθετη ρευστότητα θα αποκομίσει και από τη νέα πώληση μετοχών που έχει στην Ελλάκτωρ. Βάσει της συμφωνίας θα πουλήσει 10,4 εκατ. μετοχές ή κάτι λιγότερο από 3% (για να μην υπάρξει υποχρέωση δημόσιας πρότασης από τη Reggeborgh, όπως έχει γνωστοποιηθεί) στα 1,25 ευρώ ανά μετοχή. Αναμενόμενη η κίνηση. Έχει ήδη πουληθεί περίπου 3% στα 1,75 ευρώ και τώρα η πώληση θα γίνει χαμηλότερα, γιατί υπήρξε και η επιστροφή κεφαλαίου (0,50 ευρώ). Υπενθυμίζεται πως σήμερα η Motor Oil έχει το 29,87% της Ελλάκτωρ. Απώλειες 1% στο ξεκίνημα. Μάλλον είναι αδικαιολόγητη η πίεση που ασκήθηκε αμέσως μετά τη γνωστοποίηση της πώλησης των ιδίων μετοχών, καθώς δεν είναι μεγάλος ο αριθμός των μετοχών που θα πουληθούν.

ΤΡΑΠΕΖΕΣ: Κατοχυρώνονται κέρδη, αλλά βρίσκουν πρόθυμους αγοραστές οι πωλητές. Πιέζεται λίγο η Πειραιώς με τη Eurobank και ακόμα λιγότερο η Alpha με την Πειραιώς.

ΦΙΛΙΠΠΟΣ ΝΑΚΑΣ: Όπως έχουμε ξαναγράψει μετέφεραν κάποιες μετοχές σε συγγενικά πρόσωπα και έτσι βελτιώθηκε η διασπορά. Δεν βελτιώθηκε αλλά ικανοποιείται το κριτήριο του κ.Κοντόπουλου αφού τώρα οι δύο βασικοί μέτοχοι έχουν 74,6% και όχι πάνω από 75%. Ακριβώς αυτό είναι που σχολιάζαμε τόσους μήνες. Ότι με μεταφορές μετοχών σε συγγενικά πρόσωπα βελτιώνεται η διασπορά, αλλά όχι η εμπορευσιμότητα. Χρειαζόμαστε πραγματικούς επενδυτές που θα ασχοληθούν και θα αυξήσουν την εμπορευσιμότητα των μετοχών και θα δουν και οι επιχειρηματίες το όφελος και οι αρμόδιες αρχές. Χρειάζεται όμως προσπάθεια.

ΙΛΥΔΑ: Εντυπωσιάζει η πορεία της μετοχής. Σε πολυετή υψηλά ξανά και με την αποτίμηση στα 21,7 εκατ. ευρώ. Στα 2,40 ευρώ άνοιξε με άνοδο 3%. Αύριο θα διαπραγματεύεται χωρίς το δικαίωμα στις δωρεάν μετοχές.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών