Το ξεπούλημα σε κρατικό χρέος, η δημοσιονομική εκτροπή και το λάθος αφήγημα για τις χρηματοπιστωτικές κρίσεις

Σε αντίθεση με ό,τι πιστεύει η κοινή γνώμη, οι κρίσεις δεν προκαλούνται ποτέ από την υπερβολική έκθεση επιχειρήσεων και ιδιωτών σε περιουσιακά στοιχεία υψηλού κινδύνου.

Οι κρίσεις μπορούν να συμβούν μόνο όταν οι επενδυτές, οι κρατικοί φορείς και τα νοικοκυριά συσσωρεύουν κίνδυνο σε περιουσιακά στοιχεία όπου οι περισσότεροι πιστεύουν ότι υπάρχει ελάχιστος έως καθόλου κίνδυνος – πρόκειται για τα κρατικά ομόλογα.

Το πρόσφατο sell – off και η υποκείμενη τάση

Το σημαίνει το πρόσφατο sell- off στο αμερικανικό χρέος;

Μία ανθεκτική αγορά εργασίας σηματοδοτεί ότι οι ΗΠΑ ηγούνται της παγκόσμιας οικονομίας και οι υψηλές αποδόσεις των αμερικανικών ομολόγων ασκούν πίεση σε άλλες χώρες όπως το Ηνωμένο Βασίλειο, σύμφωνα με τον Mohamed El-Erian σε δηλώσεις του την Παρασκευή 11 Ιανουαρίου 2025.

Αυτό βέβαια τουλάχιστον στα χαρτιά…

Τα ομόλογα των ΗΠΑ ξεπουλήθηκαν σε όλη την καμπύλη των διαρκειών, στέλνοντας τις αποδόσεις 10 ετών στα υψηλότερα επίπεδα από το 2023, τα στοιχεία για την απασχόληση τον Δεκέμβριο έδειξαν άνοδο σε υψηλό εννέα μηνών.

«Επιβεβαιώνει, πρώτον, ότι η οικονομία των ΗΠΑ παραμένει σταθερή και δεύτερον, οι ΗΠΑ συνεχίζουν να ξεπερνούν σημαντικά τις άλλες προηγμένες οικονομίες», δήλωσε ο El-Erian, πρόεδρος του Queens' College Cambridge, στο Bloomberg Television.

«Αυτό το θέμα της διασποράς του κινδύνου και της διαχυσης της τάσης για πωλήσεις θα καταστεί πολύ σημαντικό», σημείωσε ο ίδιος.

To sell off των ομολόγων των ΗΠΑ μεταδίδεται σε άλλες αγορές.

Η απόδοση του 10ετούς βρετανικού ομολόγου διεύρυνε την άνοδο στις απόδοσεις (άρα και το κόστος εξηπηρέτησης του χρέους) μετά τη δημοσιοποίηση των στοιχείων για τις θέσεις εργασίας στις ΗΠΑ, αυξάνοντας το κόστος δανεισμού και διακινδυνεύοντας την έναρξη μιας δημοσιονομικής κρίσης.

«Οι ΗΠΑ ηγούνται ενος παγκόσμιούς sell off στην αγορά χρέους», δήλωσε ο El-Erian,προσθέτοντας ότι οι υψηλότερες αποδόσεις εκθέτουν τις αδυναμίες των οικονομιών..

Χώρες όπως το Ηνωμένο Βασίλειο «έχουν εσωτερικά ζητήματα και αυτό ενισχύεται με ουσιαστικό τρόπο εάν οι αποδόσεις συνεχίσουν να ανεβαίνουν λόγω των ΗΠΑ», πρόσθεσε.

«Αυτό που δεν μπορούν να κάνουν είναι απλώς να κατηγορήσουν τις ΗΠΑ και να σταματήσουν εκεί.

Πρέπει να λάβουν τα δικά τους μέτρα».

Εξέλιξη δημόσιου χρέους/ΑΕΠ

Η κορυφή του παγόβουνου

Ας πάρουμε το αφήγημα από την αρχή, για να δούμε την πραγματική φύση των χρηματοπιστωτικών κρίσεων.

Θα πρέπει να αντιληφθούμε ότι η κρίση του 2008 δεν εξελίχθηκε λόγω των ενυπόθηκων δανείων υψηλού κινδύνου.

Αυτή ήταν η κορυφή του παγόβουνου.

Επιπλέον, οι Freddie Mac και Fannie Mae, κρατικές, εγγυήθηκαν ένα μεγάλο μέρος των πακέτων ενυπόθηκων δανείων subprime, γεγονός που ώθησε πολλούς επενδυτές και τράπεζες να επενδύσουν σε αυτά.

Κανείς δεν μπορεί να προβλέψει μια κρίση που θα προέλθει από την πιθανή πτώση της τιμής της μετοχής της Nvidia ή της αξίας του Bitcoin, σημειώνει ο Daniel Lacalle, σε άρθρο του στο Mises Institute.

Μάλιστα, αν η κρίση του 2008 είχε δημιουργηθεί από στεγαστικά δάνεια υψηλού κινδύνου, θα είχε απορροφηθεί και αντισταθμιστεί σε λιγότερο από δύο εβδομάδες.

Το μόνο περιουσιακό στοιχείο που μπορεί πραγματικά να δημιουργήσει κρίση είναι το μέρος των ισολογισμών των τραπεζών το οποίο θεωρείται ότι δεν εμπεριέχει επενδυτικό κίνδυνο και, ως εκ τούτου, δεν απαιτεί κεφάλαια για τη χρηματοδότηση των συμμετοχών τους: τα κρατικά ομόλογα.

Όταν η τιμή των κρατικών ομολόγων μειώνεται γρήγορα, ο ισολογισμός των τραπεζών συρρικνώνεται γρήγορα.

Ακόμη και αν οι κεντρικές τράπεζες προβούν σε ποσοτική χαλάρωση, η δευτερογενής επίδραση σε άλλα περιουσιακά στοιχεία οδηγεί στην απότομη καταστροφή της νομισματικής βάσης και της πίστωσης σε μια οικονομία.

Η κατάρρευση της τιμής του φερόμενου ως ασφαλέστερου περιουσιακού στοιχείου, των κρατικών ομολόγων, έρχεται όταν οι επενδυτές πρέπει να πουλήσουν τις υπάρχουσες συμμετοχές τους και να αρνηθούν να αγοράσουν τη νέα προσφορά που προσφέρθηκε από τα κράτη.

Ο επίμονος πληθωρισμός «τρώει» τις πραγματικές αποδόσεις των ομολόγων που αγοράστηκαν προηγουμένως, προκαλώντας την εμφάνιση πραγματικών προβλημάτων φερεγγυότητας.

Η αφερεγγυότητα του κράτους

Συνοπτικά, μια οικονομική κρίση είναι απόδειξη της αφερεγγυότητας του κράτους.

Όταν το περιουσιακό στοιχείο χαμηλότερου κινδύνου χάνει απότομα αξία, ολόκληρη η βάση του ενεργητικού των εμπορικών τραπεζών καταρρέσει και πέφτει ταχύτερα σε σχέση με την ικανότητα έκδοσης νέων μετοχών ή τραπεζικών ομολόγων.

Στην πραγματικότητα, οι τράπεζες δεν είναι σε θέση να αυξήσουν το κεφάλαιό τους ή να προσθέσουν χρέος λόγω της φθίνουσας ζήτησης για κρατικά ομόλογα, καθώς θεωρούνται ως ένα μέσο μόχλευσης για το δημόσιο χρέος.

Οι τράπεζες δεν προκαλούν οικονομικές κρίσεις.

Αυτό που δημιουργεί μια κρίση είναι η το ρυθμιστικό πλαίσιο, η οποία θεωρεί πάντα τον δανεισμό προς τις κυβερνήσεις ως «ασφαλή» επένδυση, που «δεν απαιτεί κεφάλαιο» ακόμη και όταν οι δείκτες φερεγγυότητας είναι χαμηλοί.

Επειδή το νόμισμα και το δημόσιο χρέος είναι άρρηκτα συνδεδεμένα, η χρηματοπιστωτική κρίση εκδηλώνεται πρώτα στο νόμισμα, το οποίο χάνει την αγοραστική του δύναμη και οδηγεί σε αυξημένο πληθωρισμό, και στη συνέχεια στα κρατικά ομόλογα.

Η (αυτα)πάτη του Κεϋνσιανισμού

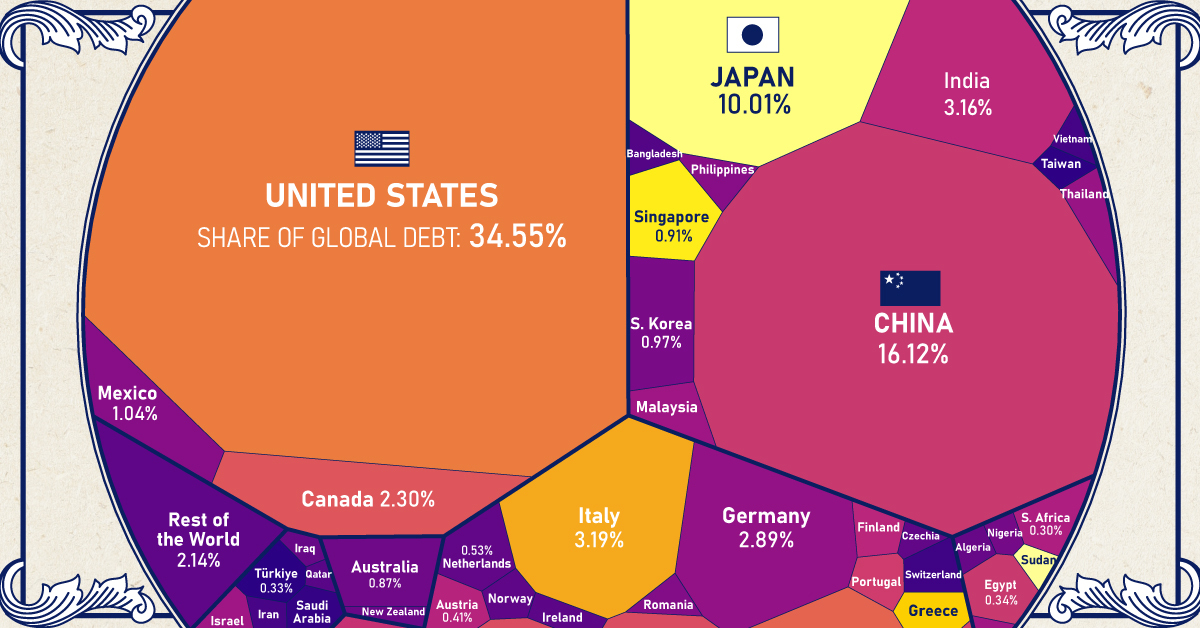

Ο κεϋνσιανισμός και η πλάνη της επεκτατικής νομισματικής πολιτικής έχουν οδηγήσει το παγκόσμιο δημόσιο χρέος σε επίπεδα ρεκόρ.

Επιπλέον, το βάρος των μη χρηματοδοτούμενων υποχρεώσεων είναι ακόμη μεγαλύτερο από τα τρισεκατομμύρια δολάρια του δημόσιου χρέους που εκδόθηκαν.

Οι μη χρηματοδοτούμενες υποχρεώσεις των Ηνωμένων Πολιτειών (όπως π.χ. αυτές που προκύπτουν από τα ασφαλιστικά ταμεία) υπερβαίνουν το 600% του ΑΕΠ, σύμφωνα με την Οικονομική Έκθεση της Κυβέρνησης των Ηνωμένων Πολιτειών, Φεβρουάριος 2024.

Στην Ευρωπαϊκή Ένωση, σύμφωνα με τη Eurostat, η Γαλλία και η Γερμανία συσσωρεύουν η καθεμία μη χρηματοδοτούμενες υποχρεώσεις που υπερβαίνουν το 350% του ΑΕΠ.

Στα... 130 τρισ. το παγκόσμιο δημόσιο χρέος

Σύμφωνα με τον Claudio Borio, στέλεχος της Τράπεζας Διεθνών Διακανονισμών, μια υπερβολική αύξηση του δημόσιου χρέους μπορεί να προκαλέσει διόρθωση στην αγορά ομολόγων που θα μπορούσε εύκολα να διαχυθεί σε άλλα περιουσιακά στοιχεία.

Το Reuters αναφέρει ότι τα μεγάλα ελλείμματα του κρατικού προϋπολογισμού υποδηλώνουν ότι το δημόσιο χρέος συνολικά θα μπορούσε να αυξηθεί κατά ένα τρίτο έως το 2028 και να πλησιάσει τα 130 τρισεκατομμύρια δολάρια, σύμφωνα με τον εμπορικό όμιλο χρηματοοικονομικών υπηρεσιών του Ινστιτούτου Διεθνών Χρηματοοικονομικών (IIF).

Οι κεϋνσιανοί λένε πάντα ότι το δημόσιο χρέος δεν έχει σημασία γιατί η κυβέρνηση μπορεί να εκδίδει όλα όσα χρειάζεται και έχει απεριόριστη φορολογική ισχύ: Είναι απλώς ψευδές.

Οι κυβερνήσεις δεν μπορούν να εκδώσουν όλο το χρέος που χρειάζονται για να χρηματοδοτήσουν τις ελλειμματικές τους δαπάνες.

Έχουν τρία ξεκάθαρα όρια:

1 Το οικονομικό όριο: Τα αυξανόμενα δημόσια ελλείμματα και το χρέος παύουν να λειτουργούν ως υποτιθέμενα εργαλεία για την τόνωση της οικονομικής ανάπτυξης, αντίθετα αποτελούν εμπόδιο στην παραγωγικότητα και την οικονομική ανάπτυξη.

Παρά αυτή την εντελώς λανθασμένη θεωρία, οι περισσότερες κυβερνήσεις συνεχίζουν να παρουσιάζουν τους εαυτούς τους ως μηχανές ανάπτυξης.

Σήμερα, αυτό είναι πιο εμφανές από ποτέ: Στις Ηνωμένες Πολιτείες, κάθε νέο δολάριο χρέους φέρνει λιγότερο από 60 σεντς αύξησης του ονομαστικού ΑΕΠ.

Στη Γαλλία, η κατάσταση είναι ιδιαίτερα ανησυχητική, καθώς ένα έλλειμμα 6% του ΑΕΠ οδηγεί σε μια στάσιμη οικονομία.

2. Το δημοσιονομικό όριο: Οι αυξανόμενοι φόροι προκαλούν φορολογικά έσοδα χαμηλότερα από τα αναμενόμενα και το χρέος συνεχίζει τη αυξητική του τάση

Ο κεϋνσιανισμός πιστεύει στη διακυβέρνηση ως κινητήρα ανάπτυξης όταν είναι ένα βάρος που δεν δημιουργεί πλούτο και καταναλώνει μόνο ό,τι έχει παραχθεί από τον ιδιωτικό τομέα.

Όταν οι φόροι αποτελούν δήμευση, τα φορολογικά έσοδα δεν αυξάνονται και το χρέος εκτινάσσεται στα ύψη.

3. Το πληθωριστικό όριο: το ασύδωτο τύπωμα νομίσματος και οι εκτεταμένες κρατικές δαπάνες δημιουργούν επίμονο ετήσιο πληθωρισμό, καθιστώντας τους πολίτες φτωχότερους και την πραγματική οικονομία πιο αδύναμη.

Στις περισσότερες ανεπτυγμένες χώρες, τα τρία όρια έχουν ξεπεραστεί σαφώς, αλλά φαίνεται ότι καμία κυβέρνηση δεν είναι διατεθειμένη να μειώσει τις δαπάνες της και χωρίς περικοπές δαπανών, δεν υπάρχει μείωση του χρέους.

Οι ανεύθυνες κυβερνήσεις, ξεχνώντας ότι ο ρόλος τους είναι να διαχειρίζονται λιγοστούς πόρους αντί να δημιουργούν χρέος, θα πυροδοτήσουν την επόμενη κρίση.

Χώρες όπως η Βραζιλία και η Ινδία βλέπουν τα νομίσματά τους να πέφτουν λόγω ανησυχιών για τη βιωσιμότητα των δημοσιονομικών του μεγεθών και τον κίνδυνο μεγαλύτερου δανεισμού ενώ ο πληθωρισμός παραμένει υψηλός.

Το ευρώ έχει πέσει κατακόρυφα λόγω του συνδυασμού των δημοσιονομικών προβλημάτων της Γαλλίας και των απαιτήσεων των γραφειοκρατών από τη Γερμανία να αυξηθούν οι ελλειμματικές της δαπάνες - το ζήτημα με την καταστροφή του αναπτυξιακού υποδείγματος καθιστά την υπόθεση ακόμη πιο περίπλοκη.

Όπως πάντα, η επόμενη κρίση θα αποδοθεί στην τελική πτώση που προκαλεί την κατάρρευση του φράγματος, αλλά θα προκληθεί —όπως πάντα— και από το δημόσιο χρέος.

Η έλλειψη ανησυχίας των πολιτικών πηγάζει από το γεγονός ότι οι φορολογούμενοι, οι οικογένειες και οι επιχειρήσεις θα αναλάβουν το κύριο βάρος όλων των δυσμενών συνεπειών.

Όταν προκύψει η κρίση χρέους, οι κεϋνσιανοί και οι επιτήδειοι πολιτικοί θα υποστηρίξουν ότι η λύση απαιτεί αυξημένες δημόσιες δαπάνες και χρέος.

Με την προϋπόθεση ότι θα το πληρώσουν οι πολίτες.

www.bankingnews.gr

Οι κρίσεις μπορούν να συμβούν μόνο όταν οι επενδυτές, οι κρατικοί φορείς και τα νοικοκυριά συσσωρεύουν κίνδυνο σε περιουσιακά στοιχεία όπου οι περισσότεροι πιστεύουν ότι υπάρχει ελάχιστος έως καθόλου κίνδυνος – πρόκειται για τα κρατικά ομόλογα.

Το πρόσφατο sell – off και η υποκείμενη τάση

Το σημαίνει το πρόσφατο sell- off στο αμερικανικό χρέος;

Μία ανθεκτική αγορά εργασίας σηματοδοτεί ότι οι ΗΠΑ ηγούνται της παγκόσμιας οικονομίας και οι υψηλές αποδόσεις των αμερικανικών ομολόγων ασκούν πίεση σε άλλες χώρες όπως το Ηνωμένο Βασίλειο, σύμφωνα με τον Mohamed El-Erian σε δηλώσεις του την Παρασκευή 11 Ιανουαρίου 2025.

Αυτό βέβαια τουλάχιστον στα χαρτιά…

Τα ομόλογα των ΗΠΑ ξεπουλήθηκαν σε όλη την καμπύλη των διαρκειών, στέλνοντας τις αποδόσεις 10 ετών στα υψηλότερα επίπεδα από το 2023, τα στοιχεία για την απασχόληση τον Δεκέμβριο έδειξαν άνοδο σε υψηλό εννέα μηνών.

«Επιβεβαιώνει, πρώτον, ότι η οικονομία των ΗΠΑ παραμένει σταθερή και δεύτερον, οι ΗΠΑ συνεχίζουν να ξεπερνούν σημαντικά τις άλλες προηγμένες οικονομίες», δήλωσε ο El-Erian, πρόεδρος του Queens' College Cambridge, στο Bloomberg Television.

«Αυτό το θέμα της διασποράς του κινδύνου και της διαχυσης της τάσης για πωλήσεις θα καταστεί πολύ σημαντικό», σημείωσε ο ίδιος.

To sell off των ομολόγων των ΗΠΑ μεταδίδεται σε άλλες αγορές.

Η απόδοση του 10ετούς βρετανικού ομολόγου διεύρυνε την άνοδο στις απόδοσεις (άρα και το κόστος εξηπηρέτησης του χρέους) μετά τη δημοσιοποίηση των στοιχείων για τις θέσεις εργασίας στις ΗΠΑ, αυξάνοντας το κόστος δανεισμού και διακινδυνεύοντας την έναρξη μιας δημοσιονομικής κρίσης.

«Οι ΗΠΑ ηγούνται ενος παγκόσμιούς sell off στην αγορά χρέους», δήλωσε ο El-Erian,προσθέτοντας ότι οι υψηλότερες αποδόσεις εκθέτουν τις αδυναμίες των οικονομιών..

Χώρες όπως το Ηνωμένο Βασίλειο «έχουν εσωτερικά ζητήματα και αυτό ενισχύεται με ουσιαστικό τρόπο εάν οι αποδόσεις συνεχίσουν να ανεβαίνουν λόγω των ΗΠΑ», πρόσθεσε.

«Αυτό που δεν μπορούν να κάνουν είναι απλώς να κατηγορήσουν τις ΗΠΑ και να σταματήσουν εκεί.

Πρέπει να λάβουν τα δικά τους μέτρα».

Εξέλιξη δημόσιου χρέους/ΑΕΠ

Η κορυφή του παγόβουνου

Ας πάρουμε το αφήγημα από την αρχή, για να δούμε την πραγματική φύση των χρηματοπιστωτικών κρίσεων.

Θα πρέπει να αντιληφθούμε ότι η κρίση του 2008 δεν εξελίχθηκε λόγω των ενυπόθηκων δανείων υψηλού κινδύνου.

Αυτή ήταν η κορυφή του παγόβουνου.

Επιπλέον, οι Freddie Mac και Fannie Mae, κρατικές, εγγυήθηκαν ένα μεγάλο μέρος των πακέτων ενυπόθηκων δανείων subprime, γεγονός που ώθησε πολλούς επενδυτές και τράπεζες να επενδύσουν σε αυτά.

Κανείς δεν μπορεί να προβλέψει μια κρίση που θα προέλθει από την πιθανή πτώση της τιμής της μετοχής της Nvidia ή της αξίας του Bitcoin, σημειώνει ο Daniel Lacalle, σε άρθρο του στο Mises Institute.

Μάλιστα, αν η κρίση του 2008 είχε δημιουργηθεί από στεγαστικά δάνεια υψηλού κινδύνου, θα είχε απορροφηθεί και αντισταθμιστεί σε λιγότερο από δύο εβδομάδες.

Το μόνο περιουσιακό στοιχείο που μπορεί πραγματικά να δημιουργήσει κρίση είναι το μέρος των ισολογισμών των τραπεζών το οποίο θεωρείται ότι δεν εμπεριέχει επενδυτικό κίνδυνο και, ως εκ τούτου, δεν απαιτεί κεφάλαια για τη χρηματοδότηση των συμμετοχών τους: τα κρατικά ομόλογα.

Όταν η τιμή των κρατικών ομολόγων μειώνεται γρήγορα, ο ισολογισμός των τραπεζών συρρικνώνεται γρήγορα.

Ακόμη και αν οι κεντρικές τράπεζες προβούν σε ποσοτική χαλάρωση, η δευτερογενής επίδραση σε άλλα περιουσιακά στοιχεία οδηγεί στην απότομη καταστροφή της νομισματικής βάσης και της πίστωσης σε μια οικονομία.

Η κατάρρευση της τιμής του φερόμενου ως ασφαλέστερου περιουσιακού στοιχείου, των κρατικών ομολόγων, έρχεται όταν οι επενδυτές πρέπει να πουλήσουν τις υπάρχουσες συμμετοχές τους και να αρνηθούν να αγοράσουν τη νέα προσφορά που προσφέρθηκε από τα κράτη.

Ο επίμονος πληθωρισμός «τρώει» τις πραγματικές αποδόσεις των ομολόγων που αγοράστηκαν προηγουμένως, προκαλώντας την εμφάνιση πραγματικών προβλημάτων φερεγγυότητας.

Η αφερεγγυότητα του κράτους

Συνοπτικά, μια οικονομική κρίση είναι απόδειξη της αφερεγγυότητας του κράτους.

Όταν το περιουσιακό στοιχείο χαμηλότερου κινδύνου χάνει απότομα αξία, ολόκληρη η βάση του ενεργητικού των εμπορικών τραπεζών καταρρέσει και πέφτει ταχύτερα σε σχέση με την ικανότητα έκδοσης νέων μετοχών ή τραπεζικών ομολόγων.

Στην πραγματικότητα, οι τράπεζες δεν είναι σε θέση να αυξήσουν το κεφάλαιό τους ή να προσθέσουν χρέος λόγω της φθίνουσας ζήτησης για κρατικά ομόλογα, καθώς θεωρούνται ως ένα μέσο μόχλευσης για το δημόσιο χρέος.

Οι τράπεζες δεν προκαλούν οικονομικές κρίσεις.

Αυτό που δημιουργεί μια κρίση είναι η το ρυθμιστικό πλαίσιο, η οποία θεωρεί πάντα τον δανεισμό προς τις κυβερνήσεις ως «ασφαλή» επένδυση, που «δεν απαιτεί κεφάλαιο» ακόμη και όταν οι δείκτες φερεγγυότητας είναι χαμηλοί.

Επειδή το νόμισμα και το δημόσιο χρέος είναι άρρηκτα συνδεδεμένα, η χρηματοπιστωτική κρίση εκδηλώνεται πρώτα στο νόμισμα, το οποίο χάνει την αγοραστική του δύναμη και οδηγεί σε αυξημένο πληθωρισμό, και στη συνέχεια στα κρατικά ομόλογα.

Η (αυτα)πάτη του Κεϋνσιανισμού

Ο κεϋνσιανισμός και η πλάνη της επεκτατικής νομισματικής πολιτικής έχουν οδηγήσει το παγκόσμιο δημόσιο χρέος σε επίπεδα ρεκόρ.

Επιπλέον, το βάρος των μη χρηματοδοτούμενων υποχρεώσεων είναι ακόμη μεγαλύτερο από τα τρισεκατομμύρια δολάρια του δημόσιου χρέους που εκδόθηκαν.

Οι μη χρηματοδοτούμενες υποχρεώσεις των Ηνωμένων Πολιτειών (όπως π.χ. αυτές που προκύπτουν από τα ασφαλιστικά ταμεία) υπερβαίνουν το 600% του ΑΕΠ, σύμφωνα με την Οικονομική Έκθεση της Κυβέρνησης των Ηνωμένων Πολιτειών, Φεβρουάριος 2024.

Στην Ευρωπαϊκή Ένωση, σύμφωνα με τη Eurostat, η Γαλλία και η Γερμανία συσσωρεύουν η καθεμία μη χρηματοδοτούμενες υποχρεώσεις που υπερβαίνουν το 350% του ΑΕΠ.

Στα... 130 τρισ. το παγκόσμιο δημόσιο χρέος

Σύμφωνα με τον Claudio Borio, στέλεχος της Τράπεζας Διεθνών Διακανονισμών, μια υπερβολική αύξηση του δημόσιου χρέους μπορεί να προκαλέσει διόρθωση στην αγορά ομολόγων που θα μπορούσε εύκολα να διαχυθεί σε άλλα περιουσιακά στοιχεία.

Το Reuters αναφέρει ότι τα μεγάλα ελλείμματα του κρατικού προϋπολογισμού υποδηλώνουν ότι το δημόσιο χρέος συνολικά θα μπορούσε να αυξηθεί κατά ένα τρίτο έως το 2028 και να πλησιάσει τα 130 τρισεκατομμύρια δολάρια, σύμφωνα με τον εμπορικό όμιλο χρηματοοικονομικών υπηρεσιών του Ινστιτούτου Διεθνών Χρηματοοικονομικών (IIF).

Οι κεϋνσιανοί λένε πάντα ότι το δημόσιο χρέος δεν έχει σημασία γιατί η κυβέρνηση μπορεί να εκδίδει όλα όσα χρειάζεται και έχει απεριόριστη φορολογική ισχύ: Είναι απλώς ψευδές.

Οι κυβερνήσεις δεν μπορούν να εκδώσουν όλο το χρέος που χρειάζονται για να χρηματοδοτήσουν τις ελλειμματικές τους δαπάνες.

Έχουν τρία ξεκάθαρα όρια:

1 Το οικονομικό όριο: Τα αυξανόμενα δημόσια ελλείμματα και το χρέος παύουν να λειτουργούν ως υποτιθέμενα εργαλεία για την τόνωση της οικονομικής ανάπτυξης, αντίθετα αποτελούν εμπόδιο στην παραγωγικότητα και την οικονομική ανάπτυξη.

Παρά αυτή την εντελώς λανθασμένη θεωρία, οι περισσότερες κυβερνήσεις συνεχίζουν να παρουσιάζουν τους εαυτούς τους ως μηχανές ανάπτυξης.

Σήμερα, αυτό είναι πιο εμφανές από ποτέ: Στις Ηνωμένες Πολιτείες, κάθε νέο δολάριο χρέους φέρνει λιγότερο από 60 σεντς αύξησης του ονομαστικού ΑΕΠ.

Στη Γαλλία, η κατάσταση είναι ιδιαίτερα ανησυχητική, καθώς ένα έλλειμμα 6% του ΑΕΠ οδηγεί σε μια στάσιμη οικονομία.

2. Το δημοσιονομικό όριο: Οι αυξανόμενοι φόροι προκαλούν φορολογικά έσοδα χαμηλότερα από τα αναμενόμενα και το χρέος συνεχίζει τη αυξητική του τάση

Ο κεϋνσιανισμός πιστεύει στη διακυβέρνηση ως κινητήρα ανάπτυξης όταν είναι ένα βάρος που δεν δημιουργεί πλούτο και καταναλώνει μόνο ό,τι έχει παραχθεί από τον ιδιωτικό τομέα.

Όταν οι φόροι αποτελούν δήμευση, τα φορολογικά έσοδα δεν αυξάνονται και το χρέος εκτινάσσεται στα ύψη.

3. Το πληθωριστικό όριο: το ασύδωτο τύπωμα νομίσματος και οι εκτεταμένες κρατικές δαπάνες δημιουργούν επίμονο ετήσιο πληθωρισμό, καθιστώντας τους πολίτες φτωχότερους και την πραγματική οικονομία πιο αδύναμη.

Στις περισσότερες ανεπτυγμένες χώρες, τα τρία όρια έχουν ξεπεραστεί σαφώς, αλλά φαίνεται ότι καμία κυβέρνηση δεν είναι διατεθειμένη να μειώσει τις δαπάνες της και χωρίς περικοπές δαπανών, δεν υπάρχει μείωση του χρέους.

Οι ανεύθυνες κυβερνήσεις, ξεχνώντας ότι ο ρόλος τους είναι να διαχειρίζονται λιγοστούς πόρους αντί να δημιουργούν χρέος, θα πυροδοτήσουν την επόμενη κρίση.

Χώρες όπως η Βραζιλία και η Ινδία βλέπουν τα νομίσματά τους να πέφτουν λόγω ανησυχιών για τη βιωσιμότητα των δημοσιονομικών του μεγεθών και τον κίνδυνο μεγαλύτερου δανεισμού ενώ ο πληθωρισμός παραμένει υψηλός.

Το ευρώ έχει πέσει κατακόρυφα λόγω του συνδυασμού των δημοσιονομικών προβλημάτων της Γαλλίας και των απαιτήσεων των γραφειοκρατών από τη Γερμανία να αυξηθούν οι ελλειμματικές της δαπάνες - το ζήτημα με την καταστροφή του αναπτυξιακού υποδείγματος καθιστά την υπόθεση ακόμη πιο περίπλοκη.

Όπως πάντα, η επόμενη κρίση θα αποδοθεί στην τελική πτώση που προκαλεί την κατάρρευση του φράγματος, αλλά θα προκληθεί —όπως πάντα— και από το δημόσιο χρέος.

Η έλλειψη ανησυχίας των πολιτικών πηγάζει από το γεγονός ότι οι φορολογούμενοι, οι οικογένειες και οι επιχειρήσεις θα αναλάβουν το κύριο βάρος όλων των δυσμενών συνεπειών.

Όταν προκύψει η κρίση χρέους, οι κεϋνσιανοί και οι επιτήδειοι πολιτικοί θα υποστηρίξουν ότι η λύση απαιτεί αυξημένες δημόσιες δαπάνες και χρέος.

Με την προϋπόθεση ότι θα το πληρώσουν οι πολίτες.

www.bankingnews.gr

Σχόλια αναγνωστών