γράφει :

Σχετικά Άρθρα

Τιτάν: Μείωση κερδών σε 43,7 εκατ. ευρώ το α' 3μηνο 2025 λόγω Titan America και φορολογίας σε Ανατολική Μεσόγειο

Titan: Σχεδιάζει τη στρατηγική μέχρι το 2029 – Υψηλές επενδύσεις για ανάπτυξη και το 2025

TIME για Όμιλο ΤΙΤΑΝ: Από τις πιο βιώσιμες εταιρίες στον κόσμο για δεύτερη συνεχή χρονιά

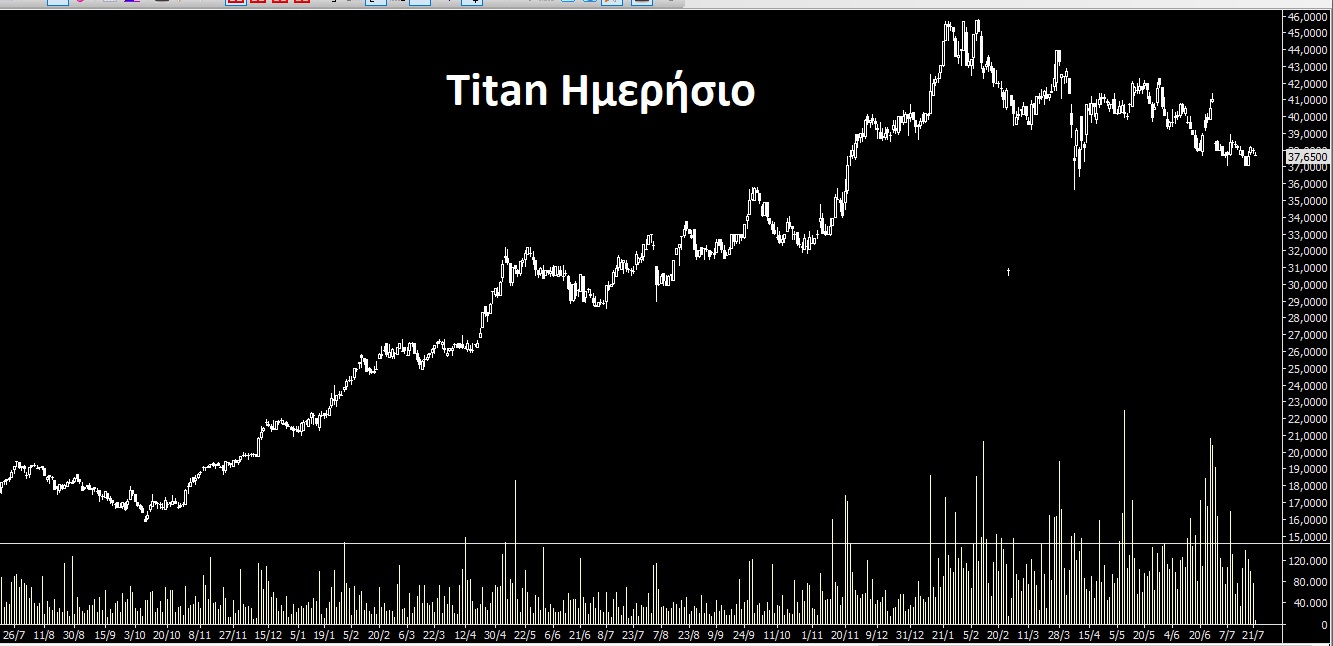

Η συμπεριφορά της μετοχής της Τιτάν προβληματίζει αρκετούς συμμετέχοντες, ειδικά όσους έχουν ασχοληθεί τους τελευταίους μήνες με τη μετοχή, ή ακόμα και εκείνους που έχουν «ξεχάσει» την προηγούμενη πορεία.

Η μετοχή από την αρχή του έτους, αν δεν προσμετρηθεί το γενναίο μέρισμα των 3 ευρώ ανά μετοχή, έχει απώλειες, αλλά μικρή άνοδο αν μετρήσει κάποιος και τη διανομή.

Η διανομή υπενθυμίζεται ήταν αυξημένη κατά 2 ευρώ, λόγω της εισαγωγής των μετοχών της θυγατρικής στο χρηματιστήριο της Νέας Υόρκης.

Οι λόγοι της στασιμότητας

Ίσως η εισαγωγή στη Wall Street να ήταν ο μεγάλος καταλύτης που εκπληρώθηκε και έκτοτε η μετοχή, δεν έχει κάποιο λόγο να κινηθεί υψηλότερα.

Υπενθυμίζεται πως η μετοχή μπήκε στο χρηματιστήριο στις 7 Φεβρουαρίου. Τότε η μητρική είχε τιμή 45,75 ευρώ και ήταν η υψηλότερη τιμή κλεισίματος που έχει καταγράψει.

Έκτοτε υποχωρεί και πλέον είναι στα 37 ευρώ, έχοντας βέβαια δώσει και το μέρισμα.

Ένας άλλος λόγος της πορείας της μετοχής είναι και η ισχυροποίηση του ευρώ έναντι του δολαρίου.

Το δεύτερο τρίμηνο που θα ανακοινωθεί στο τέλος Ιουλίου, σύμφωνα με την Optima Bank, θα αποτυπώσει τόσο την αδυναμία του δολαρίου, όσο και τις καιρικές συνθήκες που δεν ήταν ευνοϊκές.

Έτσι τα EBITDA αναμένεται να υποχωρήσουν στα 84,2 εκατ. ευρώ, σημειώνοντας μείωση 17,4%, και ο τζίρος από τις ΗΠΑ θα υποχωρήσει 7,7% στα 373 εκατ. ευρώ.

Συνολικά ο όμιλος αναμένεται να έχει τζίρο 669 εκατ. ευρώ μειωμένο κατά 4,3%, EBITDA 158,2 εκατ. ευρώ μειωμένα κατά 7,9% και καθαρά κέρδη 75,7 εκατ. ευρώ, μειωμένα κατά 21,4%.

Στο εξάμηνο τα καθαρά κέρδη θα είναι μειωμένα κατά 19,7% και εκτιμάται ότι θα διαμορφωθούν στα 119,4 εκατ. ευρώ.

Στο σύνολο της χρήσης αναμένεται μικρή αύξηση κερδών στα 325,2 εκατ. ευρώ, με το P/E να εκτιμάται στις 9 μόλις φορές.

Η πορεία της μετοχής

Θα πρέπει πάντως να σημειωθεί πως αν και στην τρέχουσα χρονιά, η μετοχή δεν έχει ακολουθήσει την κατά 30% άνοδο της αγοράς, από το τέλος του 2023, ήτοι σε διάστημα 19 μηνών, η απόδοση της μετοχής είναι 78% (χωρίς τα μερίσματα) έναντι 50% της αγοράς. Αυτό σημαίνει πως η μετοχή έχει υπεραποδώσει του Γενικού Δείκτη και ακόμα και σήμερα δεν έχει καλυφθεί αυτή η απόσταση.

Ο βασικός καταλύτης

Οι αναλυτές σημειώνουν πως περιμένουν από τη διοίκηση μετά τη δημοσίευση των αποτελεσμάτων να ενημερώσουν για τη ζήτηση και ειδικά στις ΗΠΑ, το επενδυτικό πρόγραμμα σε Ελλάδα και ΗΠΑ και το πώς διαμορφώνονται τα κόστη.

Ωστόσο, βασικός καταλύτης θα είναι η παρουσίαση της στρατηγικής μέχρι το 2029.

Η διοίκηση είχε ενημερώσει πως πιθανότατα μέχρι τον Οκτώβριο θα παρουσιάσει την επικαιροποιημένη στρατηγική.

Η προηγούμενη που είχε παρουσιαστεί το Σεπτέμβρη του 2023, έδωσε ώθηση στη μετοχή, καθώς αποτύπωνε την ισχυρή προοπτική ανάπτυξης και μάλιστα οι στόχοι ξεπεράστηκαν πολύ νωρίτερα.

Υπενθυμίζεται πως το 2024 είχε αποτελέσματα ρεκόρ και συνολικά εδώ και 4 χρόνια πάει από ρεκόρ σε ρεκόρ.

Για φέτος το επενδυτικό πρόγραμμα μπορεί να φτάσει τα 300 εκατ. ευρώ, ξεπερνώντας τα 251 εκατ. ευρώ του 2024.

Επιπλέον, η διοίκηση δεν έχει αποκλείσει εξαγορές εφόσον υπάρξουν ευκαιρίες.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών