Σχετικά Άρθρα

Οι «γκουρού» του διαδικτύου στο μικροσκόπιο της Επιτροπής Κεφαλαιαγοράς - Τι αποκαλύπτει η ανάλυση της Edison

Σε νέα υψηλά 26 ετών η ΓΕΚ ΤΕΡΝΑ – Στο +8% λόγω της έκθεσης της Santander

Ώρα αποφάσεων για 11 εισηγμένες εταιρείες – Άλλους έξι μήνες διορία για να βελτιώσουν τη διασπορά

ΑΓΟΡΑ: Δεν καταλαβαίνει η αγορά μας από ανησυχίες! Τρομερές κινήσεις και σήμερα στις τράπεζες, τη ΓΕΚ ΤΕΡΝΑ και κάποια ακόμα βαριά χαρτιά. Ο Γενικός Δείκτης ξανά σε νέα υψηλά και ήδη η απόδοση, στις πρώτες συνεδριάσεις του Γενάρη, ειδικά για τις τράπεζες, εντυπωσιάζουν. Στο υψηλό ημέρας και με άνοδο 1,28% ο Γ.Δ. και με καλό τζίρο 313 εκατ. ευρώ. Σε πακέτα 39 εκατ. ευρώ.

ΤΡΑΠΕΖΕΣ: Το ξαναγράψαμε. Όποιος πιστεύει ότι η αγορά θα είναι ανοδική το 2026 δεν μπορεί να μην έχει τράπεζες. Τιμές πάνω από τα 15 ευρώ για την Εθνική και εννοείται νέα υψηλά 10 και πλέον ετών. Νέα υψηλά ξανά για Eurobank και Τράπεζα Πειραιώς. Η Alpha Bank ανέκαμψε σήμερα, μετά τη χθεσινή πτώση λόγω της μείωσης της στάθμισης στον FTSE 25. Πολύ καλή και η Optima Bank. Από την άλλη η Crediabank έκανε βουτιά, λόγω της ανακοίνωσης. Πάντως, θέλουμε να σημειώσουμε την έλλειψη βάθους ακόμα και στις τράπεζες. Μπήκαν στις τελικές δημοπρασίες εντολές στη Eurobank και έδιναν κλείσιμο στα 4,88 ευρώ με όγκο 1,3 εκατ. τεμάχια. Όλη μέρα είχε κάνει 8 εκατ. τεμάχια. Τελικά έκλεισε στα 3,8850 ευρώ και στο +2,24%. Η ΕΤΕ στα 15,01 ευρώ και στο +2,56%, η Optima στα 8,49 ευρώ και στο +6,13% (υψηλό ημέρας), η ΑΛΦΑ στα 3,9420 ευρώ και στο +0,87% και η ΠΕΙΡ στο +1,29% και στα 7,9920 ευρώ (υψηλό ημέρας). Πιέστηκε η Crediabank.

ΓΕΚ ΤΕΡΝΑ: Μία έκθεση έκανε τόση δουλειά; Τι να πούμε… Η στήλη θεωρεί την αποτίμηση γεμάτη, αλλά διαγραμματικά, το έδειχνε ότι μπορούσε να χτυπήσει το τριαντάρι. Είναι αυτή «κούπα» που γράφουμε μήνες τώρα και θέλουμε να τη δούμε σε όλα τα χαρτιά με μακροχρόνια συσσώρευση. Στα 29,48 ευρώ και στο +7,04% με όγκο 800 χιλ. τεμάχια και αποτίμηση λίγο πάνω από 3 δισ. ευρώ. Σε δύο συνεδριάσεις έγραψε άνοδο 15,6%.

JUMBO: Μία άλλη έκθεση έκανε και εδώ τόση δουλειά; Περίεργα πράγματα. Στα 26,70 ευρώ και στο -3,33% με όγκο 1,1 εκατ. τεμάχια. Τρομερός ο όγκος.

ΑΕΡΟΔΡΟΜΙΟ ΑΘΗΝΩΝ: Εξαιρετική και η δική του εικόνα. Δεν είναι μετοχή για να γίνονται πάρτι, αλλά έχει μία σταθερότητα και κινείται σε ιστορικά υψηλά, ενώ έχει και καλή μερισματική απόδοση. Στα 11,09 ευρώ και στο +1,56%.

ΟΠΑΠ: Εδώ τώρα, μας έδωσε πριν λίγες συνεδριάσεις την τιμή πάνω από τα 19 ευρώ και πολλοί πούλησαν. Τώρα έχει πάει στα 18 ευρώ περίπου. Σήμερα έγραψε και οριακά κάτω από τα 18 ευρώ και έκλεισε στα 18,10 ευρώ. Προσέξτε εδώ τις επιλογές που ανοίγονται και βελτιώνονται όσο υποχωρεί. Αν πάει για παράδειγμα στα 17,70 ευρώ και πάρει κάποιος εκεί με στόχο να ξαναπάει 19 ευρώ θα έχει απόδοση 7%. Δεν αναφερόμαστε σε αυτούς που έχουν δικαίωμα άρνησης. Αυτοί θα δεσμεύσουν για ένα δίμηνο μάλλον ή και παραπάνω. Πριν από αυτούς θα πληρωθούν όσοι πουν «ΝΑΙ» και πάρουν το τελικό μέρισμα. Η απόδοση είναι 4,5%. Διαλέγετε τι συμφέρει και πράττετε.

ΑΔΜΗΕ: Έκανε όγκο 1,52 εκατ. τεμάχια, με το 1 εκατ. σε πακέτα και βελτίωσε την εικόνα του. Το θέμα είναι πως η αύξηση πρέπει να γίνει ώστε και τα έργα να προχωρήσουν και να στείλει μήνυμα πως μπορεί να μαζέψει τα λεφτά. Και πρέπει να συμμετέχουν και οι μέτοχοι της ΑΔΜΗΕ Συμμετοχών. Στα 2,95 ευρώ και στο +2,25%.

ΟΤΕ: Εδώ και χρόνια ανεβαίνει και ο κάθε πικραμένος εκτός από τον ΟΤΕ. ΟΚ έχει θέμα η σταθερή, αλλά κάποια στιγμή θα πρέπει να δει και το ταμπλό η διοίκηση, εκτός και αν ο μεγαλομέτοχος έχει άλλα σχέδια. Στα 16,99 ευρώ και στο +2,60% σήμερα με καλύτερη εικόνα.

INTRALOT: Δυνατές εντολές στο τέλος και μάζεμα των απωλειών. Για μία ακόμη φορά. Είχε κάνει όλη μέρα 1,66 εκατ. τεμάχια και στις τελικές δημοπρασίες έκανε 650 χιλ. μετοχές και από 1,06 ευρώ πήγε στο κλείσιμο τα 1,0740 ευρώ (-0,37%).

DIMAND: Έχει ξεθαρρέψει εσχάτως και σήμερα έκανε 10 πακέτα που αντιστοιχούν στο 2,1% του συνόλου. Όλα στα 11 ευρώ. Η μετοχή είναι σε υψηλά 28 μηνών. Έγραψε υψηλό στα 12,10 ευρώ και έκλεισε στα 11,80 ευρώ με άνοδο 1,29%.

ONYΞ: Οι μεγάλοι όγκοι συνεχίζονται και σήμερα έγραψε απώλειες 15,88%.

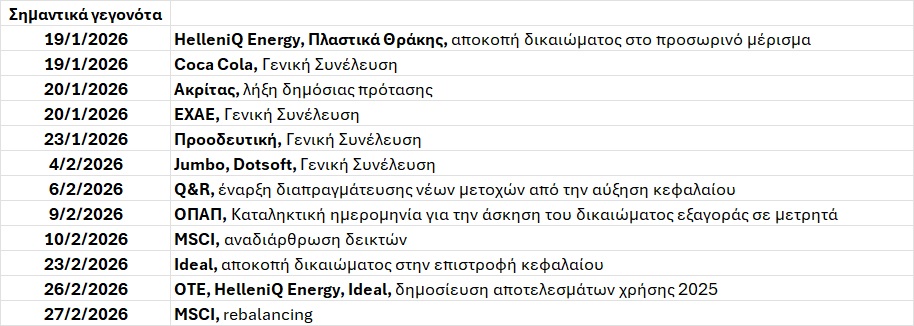

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ: Αύριο κατοχυρώνουν το δικαίωμα στο προσωρινό μέρισμα και σήμερα έκλεισε στα 4,52 ευρώ με άνοδο 2,03%. Πρέπει να σπάσει η αντίσταση. Έχει όμως την αποκοπή μπροστά της και ίσως επηρεαστεί. Ελπίζουμε βραχυπρόθεσμα.

16:40 UPDATE

Δέκα πακέτα στη Dimand

Δέκα πακέτα στα 11 ευρώ όλα, που παραπέμπουν σε placement έχουν γίνει στη μετοχή, η οποία συνεχίζει την ανοδική της κίνηση και πλέον έχει ξεπεράσει τα 12 ευρώ.

Στη μετοχή έγιναν 407 χιλ. τεμάχια μέσω των προσυμφωνημένων συναλλαγών, αξίας 4,4 εκατ. ευρώ.

Ο τίτλος είναι στα 12,10 ευρώ με άνοδο 3,86% και αποτίμηση 226 εκατ. ευρώ. Η μετοχή είναι σε υψηλά 28 μηνών.

15:05 UPDATE

«Βουτιά» 12% για την ΟΝΥΞ

Συνεχίζονται οι πιέσεις στη μετοχή της ΟΝΥΞ, η οποία βέβαια με βάση τις εκτιμήσεις και τις πληροφορίες της στήλης ήταν υπερτιμημένη, αφού έχει μόνο οικόπεδα στην κατοχή της και η αποτίμηση είχε φτάσει πάνω από 160 εκατ. ευρώ.

Σήμερα είναι στα 127 εκατ. ευρώ και υποχωρεί 12,3% με όγκο πάνω από 525 χιλ. τεμάχια. Η τιμή είναι στα 1,855 ευρώ με ιστορικό υψηλό στα 2,50 ευρώ.

Σημειώνεται πως έχει μπει στην Κύρια Αγορά του Χ.Α. Μεγάλος ο όγκος και στις προηγούμενες συνεδριάσεις και ειδικότερα στις 2/1 έκανε 472 χιλ. τεμάχια, στις 9/1 425 χιλ. τεμάχια και στις 12/1 444 χιλ. τεμάχια.

14:08 UPDATE

Πακέτα 1 εκατ. τεμάχια στον ΑΔΜΗΕ

Τέσσερα πακέτα πέρασαν πριν από λίγο επί της μετοχής του ΑΔΜΗΕ, συνολικού όγκου 1 εκατ. τεμάχια, στην τιμή των 2,90 ευρώ ανά μετοχή.

Σύμφωνα με πληροφορίες της στήλης, έχουν πάει σε γνωστά «δυνατά» χέρια χρηματιστηριακής που εδώ και μήνες πιστεύει και έχουν μεγάλη θέση στον τίτλο.

Από την άλλη η μετοχή ενισχύεται καθώς οι νεότερες πληροφορίες κάνουν λόγο για διπλή αύξηση κεφαλαίου και με χρονική διαφορά.

Αν γίνει αύξηση στην εισηγμένη Συμμετοχών, η οποία θεωρείται και μικρή για τα δεδομένα των επενδυτών που ήδη είναι μέσα, εκτιμάται ότι θα απελευθερωθεί δύναμη.

Σήμερα οι επενδυτές ανησυχούν αν έχει τα λεφτά ο ΑΔΜΗΕ να προχωρήσει στις επενδύσεις. Μόλις τα μαζέψει θα αντιληφθούν όλοι ότι αλλάζει το παιχνίδι. Έτσι η δεύτερη της Α.Ε., με πιθανή είσοδο στρατηγικού θα μπορούσε να γίνει και πιο ψηλά, ώστε να υποστεί μικρότερο dilution το κράτος. Η μετοχή είναι στα 2,9250 ευρώ και στο +1,39%.

12:23 UPDATE

Δύο εκθέσεις φέρνουν αντίθετες κινήσεις σε δύο μετοχές

Η μετοχή της ΓΕΚ ΤΕΡΝΑ συνεχίζει και σήμερα το ράλι ανόδου και ενισχύεται 5,23% ενώ υπενθυμίζεται πως χθες είχε άνοδο 8%.

Ο λόγος ήταν, και παραμένει η έκθεση της Santander με την οποία έδινε τιμή στόχο τα 49 ευρώ. Σήμερα η μετοχή είναι στα 29 ευρώ και η αποτίμηση στα 3 δισ. ευρώ. Υπενθυμίζεται πως στην τιμή στόχο η μετοχή θα διαπραγματεύεται τα κέρδη του 2027 20 φορές.

Από την άλλη, η έκθεση της Citi για τη Jumbo, η οποία δεν δικαιολογεί υψηλότερο P/E από 10,5 φορές για το 2026 για τη μετοχή, φέρνει μεγάλη πίεση. Ο τίτλος υποχωρεί 2,39% με όγκο 350 χιλ. τεμάχια και την τιμή στα 26,96 ευρώ.

Η Citi μείωσε την τιμή στόχο στα 27 ευρώ από 32 ευρώ και υποβάθμισε τη σύσταση σε ουδέτερη από αγορά.

11:28 UPDATE

H Crediabank στο -6%

Στον απόηχο της χθεσινοβραδινής ανακοίνωσης της Crediabank η μετοχή καταγράφει έντονη υποχώρηση στη σημερινή συνεδρίαση.

Είναι στα 1,5720 ευρώ με απώλειες 6,43% και όγκο πάνω από 1 εκατ. τεμάχια.

Η διοίκηση της τράπεζας ανέφερε πως διερευνά όλες τις επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγοράς.

Αν και δεν αναφερόταν ξεκάθαρα σε αύξηση κεφαλαίου με μετρητά οι επενδυτές φαίνεται πως προεξοφλούν αυτό το σενάριο οδηγώντας τη μετοχή χαμηλότερα και δείχνοντας έτσι την εκτίμηση ότι θα γίνει με ένα discount.

Στην ανακοίνωση αναφέρεται πως «στο πλαίσιο των συνεχιζόμενων στρατηγικών πρωτοβουλιών που επιδιώκει και λαμβάνοντας υπόψη τη δέσμευσή της να βελτιστοποιήσει τη διασπορά της, σύμφωνα με τους κανονισμούς του Χρηματιστηρίου Αθηνών, η CrediaBank εξετάζει τις διαθέσιμες επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές, συμπεριλαμβανομένης ενδεχόμενης έκδοσης και προσφοράς νέων μετοχών.

Eπί του παρόντος, δεν έχει ληφθεί καμία σχετική απόφαση και δεν έχει προσδιοριστεί η μορφή και το χρονοδιάγραμμα οποιασδήποτε ενδεχόμενης συναλλαγής στις αγορές κεφαλαίου».

Να σημειωθεί πως στην αγορά υπάρχουν πληροφορίες ότι η εξαγορά της Pantelakis Securities θα γίνει και με μετοχές, ενώ και κάποιες πληροφορίες που κυκλοφορούν για εξαγορά ασφαλιστικής εταιρείας, αναφέρουν τίμημα με μετοχές επίσης.

Στην ανακοίνωση πάντως αφήνονται όλα ανοικτά.

10:44 Πρώτο Σχόλιο

ΑΓΟΡΑ: Διαβάζουμε όλες τις εκθέσεις και έχουμε πάντα στο μυαλό μας πως ο κόσμος δεν είναι αγγελικά πλασμένος. Η στήλη θεωρεί πως οι μετοχές δεν πρέπει να παίζουν με υψηλό p/e. Δεν μπορούμε να δικαιολογήσουμε p/e 24 φορές τα εκτιμώμενα κέρδη του 2027, ούτε όμως και p/e 10 φορές τα κέρδη του 2026, όταν έχουμε ένα έστω και μικρό growth και καλό ισολογισμό. Προσέχουμε επίσης τις γεωπολιτικές εξελίξεις. Βλέπουμε πως οι επενδυτές παγκοσμίως δεν ανησυχούν και πως η ρευστότητα είναι τεράστια. Η χώρα μας έχει θετικούς καταλύτες μπροστά της και μας δίνει ένα πλεονέκτημα. Δεν εφησυχάζουμε, κοιτάμε την πορεία των μετοχών και αυξομειώνουμε ανάλογα τη ρευστότητα των χαρτοφυλακίων. Προσεκτικό το ξεκίνημα τόσο των ευρωπαϊκών αγορών όσο και το δικό μας. Οριακά υψηλότερα ο Γ.Δ.

ΓΕΚ ΤΕΡΝΑ: Συνεχίζει ανοδικά και είναι στα 28,54 ευρώ με άνοδο 3,85%.

CREDIABANK: Η τράπεζα δημοσίευσε χθες αργά μία ανακοίνωση που τα αφήνει όλα ανοικτά στο θέμα της κεφαλαιακής ενίσχυσης. Δεν αναφέρει ξεκάθαρα το σενάριο αύξησης κεφαλαίου μόνο. Λέει πως εξετάζει τις διαθέσιμες επιλογές για ενίσχυση της παρουσίας της στις κεφαλαιαγορές «συμπεριλαμβανομένης ενδεχόμενης έκδοσης και προσφοράς νέων μετοχών». Επίσης επιδιώκει τη βελτίωση της διασποράς για να είναι σύμφωνη με τον κανονισμό. Μετά την πρόσφατη ανακοίνωση για μείωση ποσοστού από τη Thrivest η ανάγκη είναι μικρότερη. Επιπλέον η στήλη ακούει πως κάποιες συμφωνίες, όπως αυτή της Παντελάκης, ή η συμφωνία με την Ευρώπη που ακούγεται θα γίνουν μάλλον με χαρτιά ή και με χαρτιά. Με απώλειες 3% στο ξεκίνημα.

JUMBO: Αρκετά περίεργη θα λέγαμε η έκθεση της Citi για τη μετοχή. Την ώρα που διαβάζουμε εκθέσεις αβανταδόρικες για άλλες εταιρείες που δικαιολογούν 25 P/E για το 2026, εδώ ο οίκος μας λέει πως τα περιθώρια θα πιεστούν και δεν πρέπει να παίζει η μετοχή με P/E 12,3 φορές αλλά με 10,5 φορές για το 2026. Έτσι υποβαθμίζει τη σύσταση σε ουδέτερη από αγορά και μειώνει την τιμή στόχο κατά 16% περίπου και στα 27 ευρώ από 32 ευρώ. Όλα αυτά με μείωση στα κέρδη ανά μετοχή 2% και 6%. Έτσι είναι και λίγο κάτω από τις μέσες εκτιμήσεις των αναλυτών, οι οποίοι όλοι έχουν δώσει σύσταση αγοράς. Αμετάβλητη η μετοχή στο άνοιγμα.

ΤΡΑΠΕΖΕΣ: Σταθεροποιητικό το ξεκίνημα.

AKTOR: Αντιλαμβάνεστε πως αν η ΓΕΚ ΤΕΡΝΑ πρέπει να πάει στα 49 ευρώ όπως λέει η Santander, η συγκεκριμένη δε θα κάτσει στα τρέχοντα επίπεδα. Έχει επίσης μεγάλο ανεκτέλεστο στην κατασκευή και μεγάλο χαρτοφυλάκιο παραχωρήσεων.

SPACE HELLAS: Η μετοχή το τελευταίο διάστημα κινείται ανοδικά, χωρίς να έχει γράψει τα νούμερα θα θέλαμε με βάση το διάγραμμα και τα προηγούμενα υψηλά. Κάνει όμως αυτό που θέλουμε και που ήταν ο λόγος που την εντάξαμε στις επιλογές μας. Η διοίκηση έχει δώσει το στίγμα ότι θα προσέχει τα κέρδη πλέον και την απομόχλευση και άρα θα πρέπει να περιμένουμε βελτίωση δεικτών. Με άνοδο 3,7% η μετοχή και στα 8,40 ευρώ.

INTRALOT: Μην την ψάχνετε με το παλιό ticker «ΙΝΛΟΤ». Άλλαξε από σήμερα σε «ΒΥLOT». Με λατινικούς χαρακτήρες και αυτό, λόγω και της αλλαγής της επωνυμίας της εταιρείας. Η μετοχή παραμένει κάτω από τα 1,10 ευρώ και φαίνεται πως θέλει να χτίσει βάση στα τρέχοντα επίπεδα. Μετά τη μεγάλη διακύμανση λόγω της φορολογίας στη Βρετανία, η οποία επηρέασε πολλούς μετόχους και εκτίναξε τη μεταβλητότητα της μετοχής, νομίζουμε πως χρειάζεται. Πρέπει επίσης η διοίκηση να δείξει πως αυτά που είπε ότι θα κάνει για να καλύψει την απώλεια θα τα κάνει. Στα 1,0680 ευρώ και στο -0,93%.

ΑΔΜΗΕ: Αναφορικά με το καλώδιο και την Κύπρο έχουμε γράψει εδώ και καιρό πως δεν θα χάσει λεφτά η εταιρεία. Επίσης έχουμε γράψει πως έχει γίνει τόσος λόγος γι΄αυτό το καλώδιο, ενώ έχει μεγάλες άλλες επενδύσεις που πρέπει να τρέξει. Τα έσοδα θα αυξηθούν μελλοντικά. Πρέπει επίσης να ξεκαθαριστεί πως θα γίνει η αύξηση, ώστε να αρχίσουν να κάνουν τους υπολογισμούς τους οι επενδυτές. Στα 2,86 ευρώ και στο -0,87%.

HELLENIQ ENERGY: Τη Δευτέρα θα διαπραγματεύεται χωρίς το προμέρισμα των 0,20 ευρώ που αντιστοιχεί σε απόδοση 2,2%. Άρα αύριο στο κλείσιμ ο όσοι έχουν μετοχές θα λάβουν το ποσό αυτό. Στα 8,88 ευρώ και στο -0,11%.

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ: Και εδώ έχουμε αποκοπή προμερίσματος της Δευτέρα. Το σημαντικότερο είναι όμως να σπάσουμε την αντίσταση που είναι λίγο πιο πάνω. Στα 4,48 ευρώ και στο +1,13% με καλό όγκο στο άνοιγμα.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

georgekatikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών