Σχετικά Άρθρα

JP Morgan: «Αδιάφορα» τα αποτελέσματα των ελληνικών τραπεζών… Τι πυροδότησε τη μεγάλη πτώση του Φεβρουαρίου

Οι ελληνικές τράπεζες θα διανείμουν μερίσματα ρεκόρ 2,65 δισ - Διαχειρίσιμες οι επιπτώσεις από την απόφαση του Αρείου Πάγου

Την εμπιστοσύνη της στον ελληνικό τραπεζικό κλάδο επαναβεβαιώνει με νέα της έκθεση η Bank of America (BofA), ξεχωρίζοντας τη Eurobank ως κορυφαία επιλογή για το 2026.

Η αμερικανική επενδυτική τράπεζα εκτιμά ότι τα επικαιροποιημένα επιχειρησιακά σχέδια, σε συνδυασμό με την επιτάχυνση των επιστροφών κεφαλαίου, διαμορφώνουν ένα ιδιαίτερα ελκυστικό επενδυτικό προφίλ για τον κλάδο, ενώ προχωρά και σε νέες τιμές-στόχους, αποτυπώνοντας τις προσδοκίες για το επόμενο έτος.

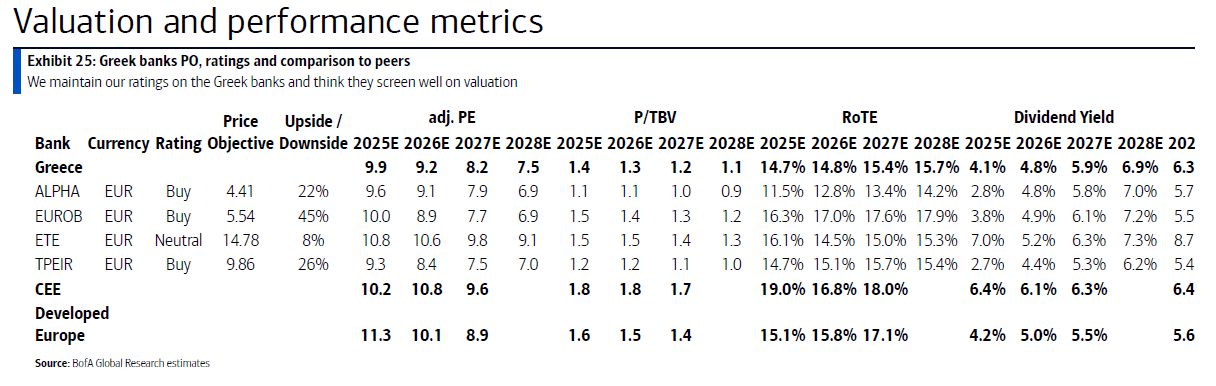

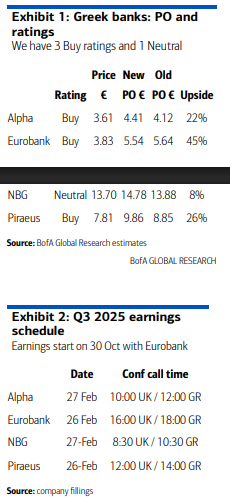

Συγκεκριμένα, η BofA διατηρεί σύσταση Buy και θέτει τιμές στόχους για το έτος:

-

Eurobank €5,54 (+45% ανοδικό περιθώριο)

-

Alpha Bank €4,41 (+22%)

-

Piraeus Bank €9,86 (+26%)

Για την National Bank of Greece τηρεί πιο συγκρατημένη στάση με σύσταση Neutral, θέτοντας ωστόσο τιμή-στόχο στα €14,78 (+8%).

Κλειδί τα αποτελέσματα του 2025

Τα αποτελέσματα δ’ τριμήνου 2025 θα ανακοινωθούν σε δύο ημέρες: στις 26 Φεβρουαρίου για Πειραιώς και Eurobank και στις 27 Φεβρουαρίου για Alpha Bank και Εθνική Τράπεζα.

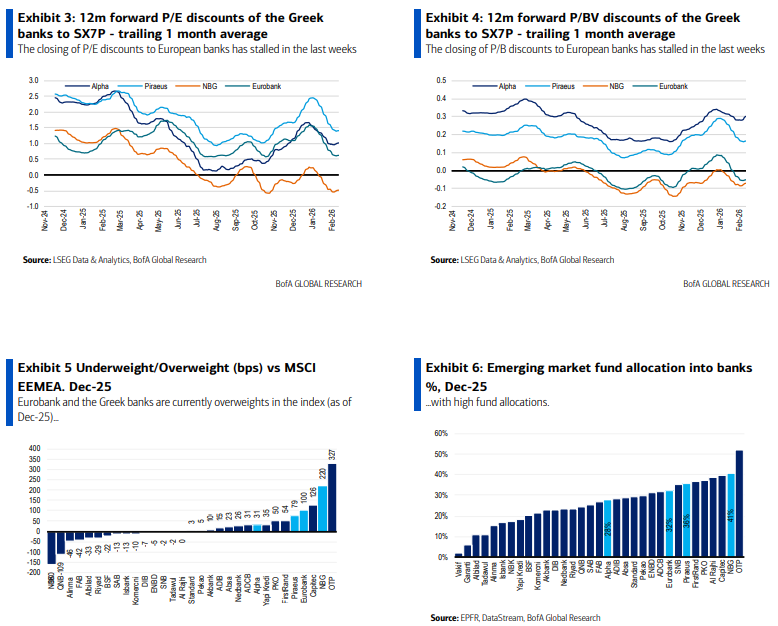

Μετά το ισχυρό re-rating του Ιανουαρίου και τη μερική διόρθωση του Φεβρουαρίου (ο κλάδος παραμένει στο +9,5% από τις αρχές του έτους), η αγορά αναμένεται να εστιάσει κυρίως στις αναθεωρήσεις των επιχειρησιακών σχεδίων και των EPS και στην ενίσχυση των μερισμάτων, χάρη στη βελτίωση της ποιότητας κεφαλαίου.

Καμπή στα NII και ισχυρή πιστωτική επέκταση

Η BofA προβλέπει σημείο καμπής στα καθαρά έσοδα από τόκους (NII) για τις περισσότερες τράπεζες, με την Εθνική να εμφανίζεται σταθερή, καθώς και ισχυρή αύξηση δανείων στο τρίμηνο, με όλες τις τράπεζες να υπερβαίνουν το guidance του 2025.

Ωστόσο, παρά το ευνοϊκό περιβάλλον NII, η BofA επισημαίνει ότι μεγάλο μέρος των θετικών τάσεων έχει ήδη ενσωματωθεί στις εκτιμήσεις της αγοράς. Ως εκ τούτου, εκτιμά ότι οι διοικήσεις θα κινηθούν συντηρητικά στο guidance για τα NII.

Διψήφια αύξηση EPS στα νέα business plans

Τα νέα στρατηγικά πλάνα αναμένεται να προβλέπουν διψήφια ανάπτυξη EPS σε επίπεδο κλάδου, με βασικούς μοχλούς:

-

Αύξηση NII ~5,5% σε ορίζοντα τριετίας

-

Πιστωτική επέκταση άνω του 9% ετησίως

-

Ενίσχυση asset management και bancassurance

-

Χαμηλότερες ανάγκες κάλυψης και επαναδιαπραγμάτευση NPE servicing fees

-

Συγκράτηση λειτουργικού κόστους κοντά στο 5% ετησίως, παρά την αύξηση IT δαπανών

Η εικόνα αυτή επιβεβαιώνει τη διαρθρωτική βελτίωση του επιχειρηματικού μοντέλου των ελληνικών τραπεζών.

Επιστροφές κεφαλαίου

Με την κερδοφορία να παραμένει ισχυρή και τις αποσβέσεις DTC να εξελίσσονται ομαλά, οι ελληνικές τράπεζες βρίσκονται πλέον σε θέση να επιταχύνουν τα payouts.

Η ΕΤΕ αναμένεται να αυξήσει το payout του 2025 στο 65% (+5 π.μ.), συνοδευόμενο από ειδικό μέρισμα περίπου €350 εκατ., ενώ από το 2026 προβλέπεται ετήσια αύξηση 10 ποσοστιαίων μονάδων, με στόχο payout 95% το 2028, διατηρώντας buffer ~3 π.μ. για πιθανές κινήσεις M&A.

Η Alpha Bank και η Eurobank εκτιμάται ότι θα αυξήσουν το payout του 2025 στο 55%, με ετήσια άνοδο 5 π.μ. στη συνέχεια.

Η Πειραιώς θα διατηρήσει το payout στο 50% για 2025-2026, λόγω της ενσωμάτωσης της Εθνικής Ασφαλιστικής, πριν ξεκινήσει αυξήσεις από το 2027.

Γιατί ξεχωρίζει η Eurobank

Η Eurobank επιβεβαιώνεται ως κορυφαία επιλογή για το 2026, με την BofA να βλέπει τρεις βασικούς καταλύτες:

-

Μετάβαση της Ελλάδας σε Αναπτυγμένη Αγορά

-

Ένταξη της Βουλγαρίας στην Ευρωζώνη

-

Ένταξη της Κύπρου στη Ζώνη Σένγκεν

Οι εξελίξεις αυτές ενισχύουν τα ήδη ισχυρά θεμελιώδη της τράπεζας: υψηλότερο NIM μέσω Κύπρου και Βουλγαρίας, διαφοροποίηση προς wealth management και ασφάλιση ζωής, συνέργειες M&A και περαιτέρω άνοδο NII από πιστωτική ανάπτυξη και χαμηλότερο κόστος καταθέσεων.

Με αποτίμηση 1,3x P/TBV και κάτω από 8x P/E, έναντι ~18% ROTE για το 2027 και ~13% 3ετές CAGR EPS, η σχέση κινδύνου-απόδοσης κρίνεται ιδιαίτερα ελκυστική.

www.bankingnews.gr

Σχόλια αναγνωστών