Σχετικά Άρθρα

Fitch για ελληνικές τράπεζες: Μηχανές κέρδους και το 2026 – Ποιος ο κίνδυνος από την απόφαση του Αρείου Πάγου για Νόμο Κατσέλη

Σεισμός στις ελληνικές τράπεζες… Moody's: Η απόφαση του Αρείου Πάγου «σκοτώνει» τα κεφάλαια τους, κίνδυνος και για «Ηρακλή»

Όλα ρόδινα τα βλέπει στην Ελλάδα η DBRS - Αναβαθμίζει την ανάπτυξη του 2026 στο 2%, μείωση στην ανεργία

Ισχυρές επιδόσεις κατέγραψαν οι τέσσερις συστημικές τράπεζες -Alpha Bank, Eurobank S.A., Εθνική Τράπεζα, Πειραιώς- στη χρήση 2025, εισερχόμενες στο 2026 με κεφαλαιακά και χρηματοδοτικά «μαξιλάρια» ικανά να απορροφήσουν τις επιπτώσεις από την τεράστια γεωπολιτική αβεβαιότητα, αναφέρει σε έκθεσή της η DBRS.

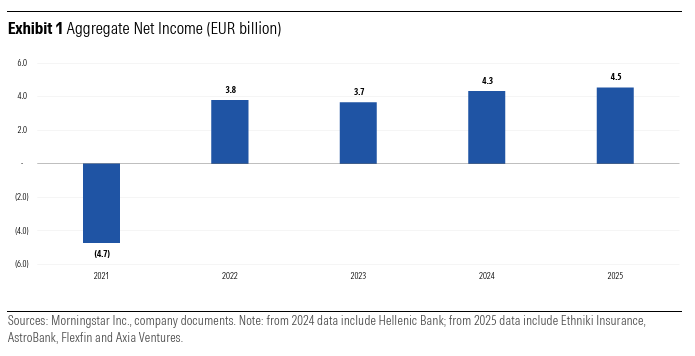

Τα συνολικά καθαρά κέρδη του κλάδου διαμορφώθηκαν στα 4,5 δισ. ευρώ, αυξημένα κατά 5% σε ετήσια βάση, με την κερδοφορία να παραμένει ανθεκτική παρά τη συμπίεση των καθαρών εσόδων από τόκους (NII) και την άνοδο του λειτουργικού κόστους. Η μέση απόδοση ιδίων κεφαλαίων (ROE) διαμορφώθηκε στο 12%, έναντι 13% το 2024, κυρίως λόγω της ενίσχυσης της κεφαλαιακής βάσης μετά από εξαγορές.

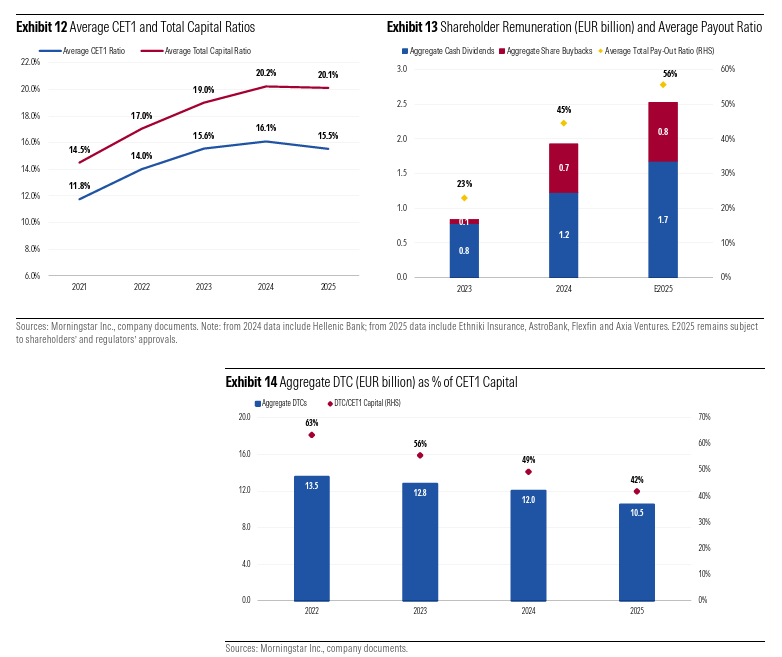

Το βασικό μήνυμα, ωστόσο, για την αγορά είναι η γενναία διανομή 2,5 δισ. ευρώ από τα κέρδη του 2025, αυξημένη κατά 31% σε ετήσια βάση, με τον μέσο δείκτη διανομής (payout ratio) να ανέρχεται στο 56%, από 45% το 2024. Οι ελληνικές τράπεζες επιστρέφουν δυναμικά κεφάλαιο στους μετόχους, μέσω μερισμάτων και επαναγορών ιδίων μετοχών.

Πιέσεις στο NII - Αντιστάθμισμα από προμήθειες

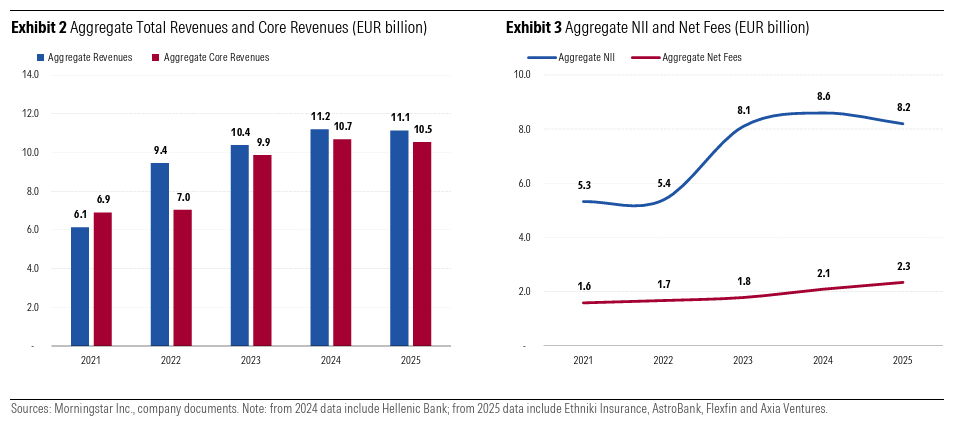

Τα συνολικά έσοδα υποχώρησαν οριακά κατά 1% το 2025, καθώς η αύξηση των καθαρών εσόδων από προμήθειες και λοιπών μη επιτοκιακών εσόδων αντιστάθμισε μόνο εν μέρει τη μείωση του NII.

Τα καθαρά έσοδα από τόκους μειώθηκαν κατά 5%, λόγω της αποκλιμάκωσης των επιτοκίων. Ωστόσο, η ισχυρή πιστωτική επέκταση, η αντιστάθμιση επιτοκιακού κινδύνου και η καλύτερη διαχείριση του παθητικού περιόρισαν τις απώλειες. Μάλιστα, στο δ’ τρίμηνο του 2025 καταγράφηκε διαδοχική αύξηση του NII, ένδειξη σταθεροποίησης. Εφόσον η πιστωτική ανάπτυξη συνεχιστεί και τα επιτόκια παραμείνουν σχετικά σταθερά, διαφαίνεται περιθώριο ανόδου για το 2026.

Αντίθετα, τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 12%, προερχόμενα από χορηγήσεις, asset management και bancassurance. Παρά τις πιέσεις από τη μείωση ορισμένων τραπεζικών χρεώσεων στη λιανική, η συμβολή των προμηθειών στα συνολικά έσοδα αυξήθηκε στο 21%, από 19% το 2024 – αν και παραμένει χαμηλότερη από τον ευρωπαϊκό μέσο όρο.

Το λειτουργικό κόστος αυξήθηκε κατά 7%, κυρίως λόγω εξαγορών, αυξημένων αμοιβών προσωπικού και επενδύσεων σε τεχνολογία και ψηφιακά συστήματα. Παρ’ όλα αυτά, ο δείκτης κόστους προς έσοδα παρέμεινε σε ιδιαίτερα ικανοποιητικό επίπεδο, στο 36%.

Μείωση του κόστους κινδύνου - Νέες αβεβαιότητες

Οι προβλέψεις για επισφαλείς απαιτήσεις μειώθηκαν κατά 3%, με το μέσο κόστος κινδύνου (COR) να διαμορφώνεται στις 60 μονάδες βάσης, υποβοηθούμενο από την ισχυρή πιστωτική επέκταση.

Ωστόσο, το 2026 ενδέχεται να αποδειχθεί πιο απαιτητικό. Οι γεωπολιτικές εντάσεις και οι εμπορικές τριβές παραμένουν αυξημένες, ενώ αβεβαιότητα προκαλεί και η αναθεώρηση από τον Άρειο Πάγο της μεθοδολογίας υπολογισμού επιτοκίων σε τιτλοποιήσεις που συνδέονται με τον νόμο Κατσέλη. Ενδεχόμενη μείωση των ανακτήσεων θα μπορούσε να επηρεάσει αποτιμήσεις χαρτοφυλακίων και κρατικές εγγυήσεις.

Παράλληλα, ορισμένες τράπεζες σχημάτισαν προβλέψεις για στεγαστικά δάνεια σε ελβετικό φράγκο, ενσωματώνοντας αυξημένους κινδύνους από τη μεταβολή της ισοτιμίας.

Σε κάθε περίπτωση, τα ενισχυμένα κέρδη και τα κεφαλαιακά αποθέματα παρέχουν επαρκή άμυνα ώστε να απορροφηθούν πιθανές πρόσθετες ζημίες, χωρίς να διαταραχθεί ουσιαστικά η σταθερότητα του συστήματος.

Ισχυρή πιστωτική ανάπτυξη και βελτίωση ποιότητας ενεργητικού

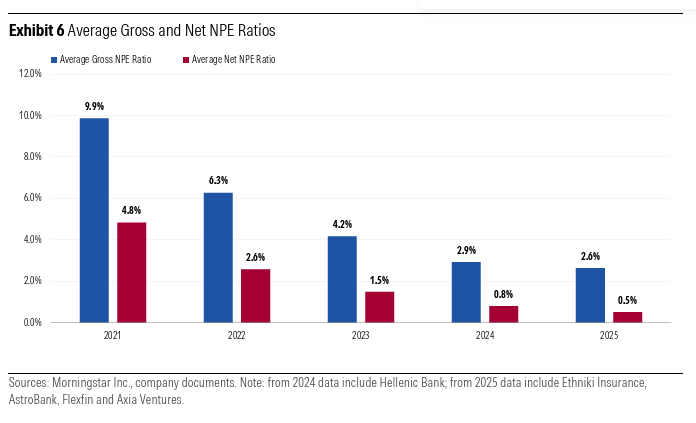

Η ποιότητα ενεργητικού συνέχισε να βελτιώνεται. Ο μέσος δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) υποχώρησε στο 2,6% σε μικτό επίπεδο και στο 0,5% σε καθαρό, από 2,9% και 0,8% αντίστοιχα το 2024. Ο δείκτης κάλυψης προβλέψεων αυξήθηκε στο 85%, από 75%.

Η πιστωτική επέκταση επιταχύνθηκε το 2025, με τα δάνεια προς επιχειρήσεις να αυξάνονται κατά περίπου 12% σε ετήσια βάση στις αρχές του 2026, ενώ τα στεγαστικά και καταναλωτικά δάνεια σημείωσαν ρυθμό ανάπτυξης κοντά στο 3%. Η ελληνική αγορά υπεραπέδωσε έναντι της Ευρωζώνης, αν και η δυναμική δείχνει σημάδια ήπιας επιβράδυνσης.

Καταθέσεις και ρευστότητα – Σταθερή βάση χρηματοδότησης

Οι καταθέσεις πελατών αντιστοιχούν στο 87% της συνολικής χρηματοδότησης, επιβεβαιώνοντας την ισχυρή και «κολλώδη» βάση λιανικής. Το 2025 οι καταθέσεις αυξήθηκαν περαιτέρω, ενώ τα προθεσμιακά προϊόντα μειώθηκαν ως ποσοστό του συνόλου.

Η εξάρτηση από την κεντρική τράπεζα παραμένει περιορισμένη, μετά την αποπληρωμή των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης της ΕΚΤ το 2024. Παράλληλα, οι τράπεζες ενίσχυσαν την παρουσία τους στις αγορές ομολόγων, διατηρώντας άνετα περιθώρια έναντι των ελάχιστων εποπτικών απαιτήσεων.

Κεφαλαιακή επάρκεια

Ο μέσος δείκτης κεφαλαίων κοινών μετοχών (CET1) διαμορφώθηκε στο 15,5%, από 16,1% το 2024, ενώ ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθε στο 20,1%. Το «μαξιλάρι» άνω των ελάχιστων απαιτήσεων ανέρχεται σε περίπου 540 μονάδες βάσης.

Η ποιότητα κεφαλαίου βελτιώθηκε, με τη συμμετοχή των αναβαλλόμενων φορολογικών απαιτήσεων (DTC) να υποχωρεί στο 42% του CET1, από 49%.

Ωστόσο, το 2026 οι κεφαλαιακοί δείκτες ενδέχεται να δεχθούν πίεση, καθώς οι τράπεζες αυξάνουν τις διανομές προς τους μετόχους και εξετάζουν νέες εξαγορές για ενίσχυση μεγέθους και διαφοροποίησης, υπογραμμίζει ο καναδικός οίκος αξιολόγησης.

www.bankingnews.gr

Σχόλια αναγνωστών