Όσον αφορά τα περιουσιακά στοιχεία, ένα φτέρνισμα της Ιαπωνίας αρκεί για να πάθει ο υπόλοιπος κόσμος πνευμονία…

Σχετικά Άρθρα

BlackRock: Από 28/4 ο κόσμος αλλάζει - Η απειλή των 3 τρισ. δολαρίων για τις αγορές ελλοχεύει στην... Ιαπωνία

JP Morgan: Η Ιαπωνία θα αναγκαστεί να αυξήσει τα επιτόκια νωρίτερα

Xάος στις αγορές χρέους λόγω Bank of Japan, πλήγμα στα ιαπωνικά ομόλογα - Σε λειτουργία το... τείχος του χρήματος

Και ενώ το γεν είναι πιθανό να ανατιμηθεί, οι αποδόσεις των βραχυπρόθεσμων ομολόγων στις ΗΠΑ έναντι των ιαπωνικών παρουσιάζουν σημάδια σύσφιξης και οι ιαπωνικές μετοχές έχουν πάρει την ανιούσα... φυσικά, η BOJ ποτέ δεν χάνει την ευκαιρία να… χάσει μια ευκαιρία.

Πιο αναλυτικά, για άλλη μια φορά, η τράπεζα επέλεξε να μην εγκαταλείψει την υπερβολικά χαλαρή νομισματική πολιτική της αλλά να επιτρέψει την όξυνση των τεράστιων ανισορροπιών οι οποίες ενυπάρχουν στην αγορά.

Σημειώνεται πως πρόσφατα λάβαμε εκ μέρους της μια τεχνοκρατική προσαρμογή σε ό,τι αφορά τον έλεγχο της καμπύλης απόδοσης των ιαπωνικών ομολόγων (YCC) και καμία αύξηση στο μοναδικό αρνητικό επιτόκιο πολιτικής που έχει απομείνει στον κόσμο.

Μοιραία, η επίπλαστη σταθερότητα στις αποδόσεις των ιαπωνικών ομολόγων θα πυροδοτήσει τεράστια αστάθεια στις παγκόσμιες αγορές.

Ως αποτέλεσμα οι κινήσεις των assets θα είναι ιδιαίτερα σημαντικές όταν η BOJ, τελικά, θα αρχίσει να αυστηροποιεί τη νομισματική πολιτική της.

Ασύμμετρες αντιδράσεις

Εν προκειμένω αξίζει ειδική αναφορά σε πιθανές ασύμμετρες αντιδράσεις:

-Τυχόν ράλι στο γεν πιθανόν να ξεπεράσει τις προσδοκίες ως προς την ταχύτητα και την έκτασή του, καθώς αποκαθίστανται οι λανθασμένοι δείκτες αντιστάθμισης συναλλάγματος ενώ ορισμένα ξένα κεφάλαια επαναπατρίζονται

-Αύξηση στις μακροπρόθεσμες αποδόσεις των αμερικανικών και ευρωπαϊκών ομολόγων

-Οι ιαπωνικές μετοχές θα ανατιμηθούν

Η BOJ δεν μπορεί να πολεμά επ' αόριστον την παλίρροια της παγκόσμιας σύσφιξης.

Οι κίνδυνοι χρηματοπιστωτικής αστάθειας αυξάνονται, τόσο στο εξωτερικό όσο και στο εσωτερικό.

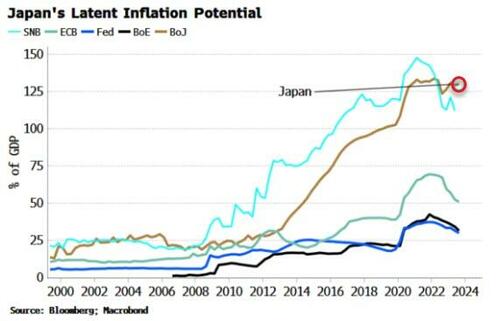

Μπορούμε να δούμε ότι ο ισολογισμός της BOJ -σχεδόν 6,5 τρισεκατομμύρια δολάρια- είναι ο μεγαλύτερος στον κόσμο σε όρους ΑΕΠ και σημαντικά υψηλότερος από τον ισολογισμό της Fed ή της ΕΚΤ.

Επιπλέον, η BOJ κατέχει περισσότερα από τα μισά εκκρεμή κρατικά ιαπωνικά ομόλογα (JGB), θολώνοντας ολοένα και περισσότερο τα όρια μεταξύ δημοσιονομικής και νομισματικής πολιτικής και αυξάνοντας τους κινδύνους χρηματοπιστωτικής αστάθειας.

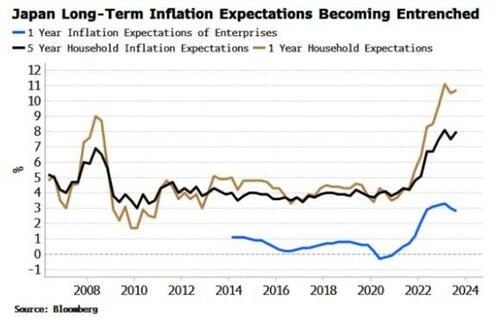

Ο βασικός πληθωρισμός (core inflation) έχει ανέβει σε υψηλό 30 ετών και φαίνεται να σταθεροποιείται σε αυτά τα επίπεδα, παρά το γεγονός ότι ο ονομαστικός ΔΤΚ έχει αρχίσει να υποχωρεί.

Επιπλέον, οι προσδοκίες των νοικοκυριών για τον πληθωρισμό εκπέμπουν σήματα ενσωμάτωσης μετά την ανάκαμψη που ακολούθησε μια σύντομη πτώση.

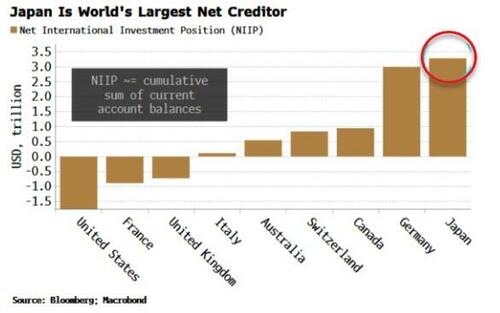

Αυτό που κάνει όλα αυτά τόσο σημαντικά για τον υπόλοιπο κόσμο είναι η τεράστια καθαρή θέση της Ιαπωνίας.

Δεκαετίες πλεονασμάτων στο ισοζύγιο τρεχουσών συναλλαγών έχουν συσσωρευτεί για να δημιουργηθεί η μεγαλύτερη NIIP στον κόσμο (καθαρή διεθνής επενδυτική θέση): 3,3 τρισεκατομμύρια δολάρια επενδύσεων στο εξωτερικό.

Συνεπώς, όσον αφορά τα περιουσιακά στοιχεία, ένα φτέρνισμα της Ιαπωνίας αρκεί για να πάθει ο υπόλοιπος κόσμος πνευμονία.

Αυτό το φτάρνισμα θα έρθει όταν η BOJ αρχίσει να αυστηροποιεί σημαντικά τη νομισματική πολιτική της, με το γεν να καθίσταται κύριος μηχανισμός προσαρμογής.

Επισημαίνεται πως η ισοτιμία USDJPY έχει τραβηχτεί προς υψηλότερα επίπεδα, ξεπερνώντας το σημείο καμπής των 150 γεν ανά δολάριο.

Εύλογα, όταν η BOJ ξεκινήσει να συσφίγγει, οι κεφαλαιακές ροές θα αντιστραφούν και το γεν θα ενισχυθεί.

Ο κύριος μοχλός θα είναι οι δείκτες αντιστάθμισης συναλλάγματος.

Οι Ιάπωνες επενδυτές επέτρεψαν να περιπέσουν ή να λήξουν, καθώς το γεν έχει αποδυναμωθεί.

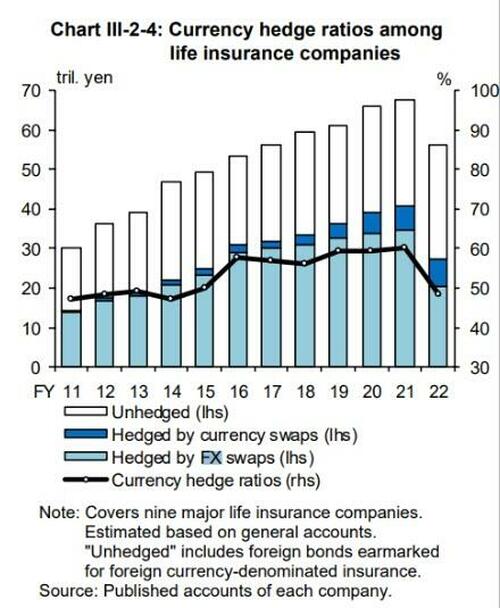

Το παρακάτω διάγραμμα από την Έκθεση Χρηματοοικονομικού Συστήματος της BOJ (FSR) του περασμένου μήνα δείχνει ότι το 2022 σημειώθηκε μεγάλη πτώση στους δείκτες αντιστάθμισης νομισμάτων των ασφαλιστικών εταιρειών ζωής, εκ των μεγαλυτέρων αντισταθμισμένων αγοραστών ξένων περιουσιακών στοιχείων και αντιπροσωπευτικών άλλων επενδυτών με αντιστάθμιση κινδύνου.

Δεν έχουμε στοιχεία για το 2023, αλλά, δεδομένης της συνεχιζόμενης αποδυνάμωσης του γεν, είναι πιθανό οι δείκτες νομισματικής αντιστάθμισης να είναι ακόμη χαμηλότεροι για τους επενδυτές.

Όταν το γεν αρχίσει να ανεβαίνει –και είναι σαφές ότι η BOJ θέλει να σφίξει σημαντικά την πολιτική– θα λάβει χώρα ένα αυτοτροφοδοτούμενο ράλι, καθώς η ενίσχυση του γεν θα καταστήσει ακόμη πιο σημαντική την αντιστάθμιση με την αγορά... γεν.

Το γεν είναι πιθανό να ανατιμηθεί «σκληρά» έναντι του δολαρίου και του ελβετικού φράγκου.

Ένα option USDJPY με λήξη το τέλος του α’ τριμήνου του 2024 πληρώνει με 25-1.

Εάν ο πληθωρισμός αποδειχθεί εδραιωμένο πρόβλημα στην Ιαπωνία, το γεν θα υποκύψει σε αυτόν, αλλά σε πρώτη φάση ο επαναπατρισμός κεφαλαίων και η αντιστάθμιση νομισμάτων θα το ενισχύσουν.

Η κάμψη της πολιτικής ελέγχου της καμπύλης αποδόσεων θα οδηγούσε επίσης σε αύξηση των αποδόσεων στα ιαπωνικά ομόλογα.

Το ανώτατο όριο 10ετούς επιτοκίου έχει αυξηθεί με ταχείς ρυθμούς, κοντά στο 1% - απόδοση που θεωρείται «σημείο αναφοράς» για την BOJ.

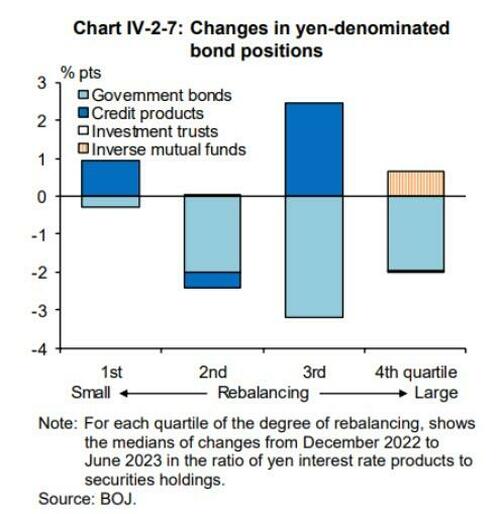

Το FSR δείχνει ότι τα συνταξιοδοτικά ταμεία και οι τράπεζες έχουν μειώσει την έκθεσή τους σε ομόλογα εκφρασμένα σε γεν (underweight) (οι γαλάζιες ράβδοι στο παρακάτω διάγραμμα δείχνουν αλλαγές στα εγχώρια κρατικά ομόλογα των ιαπωνικών τραπεζών).

Οι υψηλότερες αποδόσεις στο εσωτερικό είναι πιθανό να πυροδοτήσουν τη χαλάρωση ορισμένων υποβρυχίων ξένων κρατικών ομολόγων, λόγω των αυξανόμενων παγκόσμιων αποδόσεων και του αυξανόμενου κόστους αντιστάθμισης σε USD, EUR, AUD κ.λπ.

Αυτή η εισροή κεφαλαίων θα τροφοδοτήσει το ράλι του γεν και ενεργοποίηση μεγαλύτερης αντιστάθμισης συναλλάγματος.

Η Ιαπωνία διακρατά αμερικανικό χρέος άνω του 1,1 τρισ. δολ., αμερικανικό εταιρικό χρέος, καθώς επίσης και τεράστια ποσά ευρωπαϊκού, βρετανικού και αυστραλιανού κρατικού και εταιρικού χρέους, πράγμα που σημαίνει ότι ο αντίκτυπος των κεφαλαιακών της αποφάσεων θα πιέσει τις παγκόσμιες αποδόσεις προς υψηλότερα επίπεδα.

Είναι δύσκολο να πούμε τι θα συμβεί με τα spreads, π.χ. των αμερικανικών έναντι των ιαπωνικών ομολόγων, καθώς ο επαναπατρισμός κεφαλαίων θα περιορίσει την άνοδο των αποδόσεων στα ιαπωνικά ομόλογα.

Ωστόσο, στο μικρότερο άκρο τα spreads θα περιοριστούν σημαντικά.

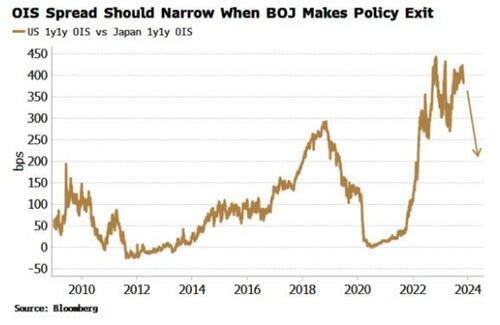

Το παρακάτω διάγραμμα δείχνει τη διαφορά μεταξύ του OIS 1 έτους για τις ΗΠΑ έναντι της Ιαπωνίας.

Καθώς η Ιαπωνία εγκαταλείπει την πολιτική αρνητικών επιτοκίων, η αγορά θα πρέπει να τιμολογεί πολύ υψηλότερο επιτόκιο πολιτικής εκ μέρους της BOJ, καθώς ο πληθωρισμός παραμένει υψηλός, ενώ στις ΗΠΑ η αγορά θα εξετάζει όλο και περισσότερο μειώσεις επιτοκίων, οδηγώντας σε περιορισμό τα spread.

Πάντως, μια έξοδος από την πολιτική της BOJ θα ωφελήσει τις εγχώριες μετοχές.

Εάν η αγορά μετοχών αρχίσει να πιστεύει ότι η Ιαπωνία έχει πρόβλημα πληθωρισμού και η BOJ προσπαθήσει καθυστερημένα να το αντιμετωπίσει, τότε οι μετοχές είναι πιθανό να θεωρηθούν πιο ελκυστικός προορισμός για επαναπατρισμένα κεφάλαια – πολλώ δε μάλλον που ο τομέας των νοικοκυριών και το μεγαλύτερο μέρος της εταιρικής Ιαπωνίας είναι underweight στις εγχώριες μετοχές.

Επιπλέον, οι ξένοι κάτοχοι ιαπωνικών μετοχών, οι οποίοι είναι οι μεγαλύτεροι κάτοχοι όντας στο ~ 30% του συνόλου, μπορεί να τις θεωρήσουν ακόμη πιο ελκυστικές.

Το ερώτημα τρισεκατομμυρίων δολαρίων είναι: πότε θα εγκαταλείψει η BOJ την τρέχουσα πολιτική της;

Η αγορά αναμένει την πρώτη αύξηση του επιτοκίου κατά 25 μ.β. μέχρι τον Ιούλιο, αλλά, δεδομένων των αυξανόμενων ανισορροπιών και της χρηματοπιστωτικής αστάθειας, θα μπορούσε να έρθει νωρίτερα.

Είτε έτσι είτε αλλιώς, όσο περισσότερο περιμένει η τράπεζα, τόσο πιο πιθανό είναι η αγορά να λάβει αποφάσεις για λογαριασμό της.

www.bankingnews.gr

Σχόλια αναγνωστών