Η παλαιότερη Κεντρική Τράπεζα του κόσμου αναζητά πακέτο διάσωσηςτων 7 δισεκατομμυρίων δολαρίων μετά από τεράστιες απώλειες ομολόγων

Πακέτο διάσωσης 7 δισεκατομμυρίων δολαρίων αναζητά η παλαιότερη Κεντρική Τράπεζα του κόσμου μετά από τεράστιες απώλειες στην αγορά ομολόγων.

Πιο συγκεκριμένα, λόγω της συνεχούς ανόδου των επιτοκίων, τα οποία θα συνεχίσουν να αυξάνονται μέχρι η Fed και οι άλλες κεντρικές τράπεζες συνειδητοποιήσουν το κακό το οποίο προξενούν στην οικονομική δραστηριότητα, αλλά και το πόσο κοντά μας έχουν φέρει σε μια άνευ προηγουμένου κρίση, οι απώλειες σε ό,τι αφορά την αγορά χρέους, σύμφωνα με το ΙΙF, ανέρχονται ήδη σε 307 τρισεκατομμύρια δολάρια…

Και ενώ χάρη σε διευκολύνσεις όπως το BTFP μεγάλο μέρος του κινδύνου έχει μεταφερθεί -έστω και προσωρινά- μακριά από τις εμπορικές τράπεζες των ΗΠΑ, οι σωρευτικές απώλειες στις κεντρικές τράπεζες είναι συγκλονιστικές.

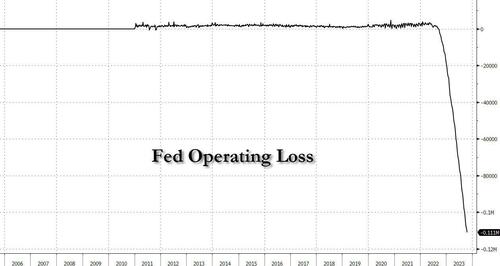

Για παράδειγμα, στη Fed, η λειτουργική ζημία είναι τώρα 111 δισεκατομμύρια δολάρια, και αυξάνεται κάθε μέρα που η Fed πληρώνει περισσότερους τόκους στις τράπεζες και στα money market funds από ό,τι εισπράττει από το χαρτοφυλάκιο ομολόγων της...

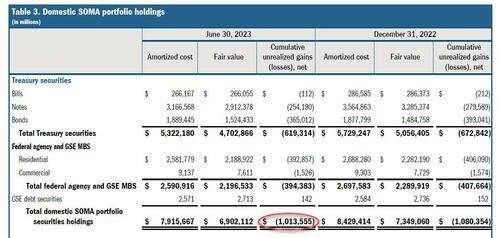

... Την ίδια στιγμή, η σωρευτική MTM απώλεια στο πολλών τρισεκατομμυρίων χαρτοφυλάκιο ομολόγων και MBS είναι… εκπληκτική.

Κρατηθείτε: 1+ τρισεκατομμύριο δολάρια - και αυτό παρά το γεγονός ότι έχει απορρίψει περισσότερα από 1 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία από τον ισολογισμό της από τις αρχές του 2022.

Και όμως, όπως όλοι γνωρίζουν, η Fed δεν θα χρεοκοπήσει ποτέ χάρη στο παγκόσμιο αποθεματικό νόμισμα.

Αυτό ακριβώς: Το λογιστικό αποτέλεσμα των εσόδων-ρεκόρ ή των ζημιών είναι μηδέν:

Οι Αμερικανοί policymakers υποθέτουν απλώς ότι η Fed θα τυπώσει αρκετά για να κλείσει οποιαδήποτε τρύπα, και έτσι η Fed εξαιρείται από τους κανόνες του καπιταλισμού.

Κάτι που είναι λίγο φιλοσοφικό παράδοξο: από τη μια πλευρά, η Fed αποδίδει εξ ορισμού τα κέρδη της στο Υπουργείο Οικονομικών, είτε είναι 1 δολ. είτε 1 τρισ. δολ., όμως όταν έχει καθαρή ζημιά στο τέλος του έτους το Υπουργείο Οικονομικών πρέπει να διασωθεί.

Ωστόσο, δεν μπορεί να γίνει το ίδιο σε άλλες κεντρικές τράπεζες.

Το ίδιο σίγουρα δεν μπορεί να ειπωθεί και για την παλαιότερη των κεντρικών τραπεζών στον κόσμο, τη Riksbank της Σουηδίας, η οποία όχι μόνο είναι η παλαιότερη κεντρική τράπεζα στον κόσμο αλλά και η πρώτη που εφάρμοσε αρνητικά επιτόκια.

Τώρα ελπίζει να λάβει το μεγαλύτερο πρόγραμμα διάσωσης της κεντρικής τράπεζας στην ιστορία.

Σε δελτίο τύπου/ομιλία του διοικητή της Riksbank Erik Thedeen ενώπιον της επιτροπής Οικονομικών του σουηδικού κοινοβουλίου την Τρίτη, είπε ότι η πλέον κεντρική τράπεζα χρειάζεται 80 δισ. κορώνες (SEK) ή λίγο πάνω από 7 δισεκατομμύρια δολάρια, που αντιπροσωπεύει λίγο περισσότερο από το 1% του ΑΕΠ της Σουηδίας.

Μια τέτοια ένεση ρευστότητας θα αποκαταστήσει τα ίδια κεφάλαιά της τουλάχιστον στο βασικό επίπεδο των 40 δισεκατομμυρίων SEK, όπως ορίζεται στον νόμο Sveriges Riksbank.

Επισημαίνεται δε πως, «στους ετήσιους λογαριασμούς για το οικονομικό έτος 2022, η Riksbank ανέφερε ζημία λίγο πάνω από 80 δισ. SEK.

Ως αποτέλεσμα της ζημίας, τα ίδια κεφάλαια της Riksbank ήταν αρνητικά, -18 δισ. SEK».

Φυσικά, πρόκειται για φιστίκια σε σύγκριση με τις γιγάντιες απώλειες στη Fed, αλλά και πάλι… πότε είναι η τελευταία φορά που κάποιος εκτός Σουηδίας χρησιμοποίησε την κορώνα.

Σύμφωνα με τον Erik Thedeen, «η ζημιά και τα αρνητικά ίδια κεφάλαια οφείλονται στην απότομη άνοδο των επιτοκίων το 2022.

Αυτό οδήγησε σε πτώση της αξίας των ομολόγων που αγόρασε η Riksbank κατά την περίοδο 2015-2021 για να διατηρήσει τις τιμές σταθερές, να εξασφαλίσει την παροχή πιστώσεων κατά τη διάρκεια της πανδημίας του κορωνοϊού και να υπάρξει καλή οικονομική ανάπτυξη.

Όταν η αξία των ομολόγων που κατέχει η Riksbank μειώνεται, υπάρχουν μη πραγματοποιηθείσες ζημίες που επιβαρύνουν το αποτέλεσμα και τα ίδια κεφάλαια της Riksbank.

«Ένα αρνητικό μετοχικό κεφάλαιο δεν επηρεάζει την ικανότητα της Riksbank να ασκεί νομισματική πολιτική βραχυπρόθεσμα.

Αλλά για να διατηρηθεί η εμπιστοσύνη σε μια ανεξάρτητη νομισματική πολιτική μακροπρόθεσμα, είναι απαραίτητο η Riksbank να είναι οικονομικά ανεξάρτητη, δηλαδή να διαθέτει επαρκή ίδια κεφάλαια και κέρδη για να καλύψει τις δαπάνες και τα κόστη της» συνέχισε ο κ. Thedéen.

Και στη συνέχεια, ίσως για να μετριάσει τον αντίκτυπο του άνευ προηγουμένου αιτήματος διάσωσης, ο Thedeen ξεκαθάρισε ότι «οι αγορές περιουσιακών στοιχείων της Riksbank πραγματοποιήθηκαν σε μια κατάσταση διεθνούς πίεσης, όταν οι μεγάλες κεντρικές τράπεζες σε όλο τον κόσμο προέβαιναν σε εκτεταμένες αγορές περιουσιακών στοιχείων».

Από την άλλη, βέβαια, η Fed μπορεί να κοροϊδεύει την έννοια του αρνητικού μετοχικού κεφαλαίου, απλώς και μόνο επειδή μπορεί να τυπώσει χρήματα για να καλύψει όποια τρύπα μετοχικού κεφαλαίου υπάρχει, την οποία απλώς αποκαλεί «αναβαλλόμενο περιουσιακό στοιχείο», προσποιούμενη πως δεν οι ζημίες της δεν ξεπερνούν το ένα τρισεκατομμύριο δολάρια.

Άλλο Fed, άλλο Riskbank

Φυσικά, η Riskbank δεν ανήκει στην κατηγορία της Fed…

Η αφερεγγυότητα είναι πρόβλημα.

Ως εκ τούτου, θα πρέπει να συνεχίσει να εργάζεται, και όταν ολοκληρωθεί η ετήσια έκθεσή της για το 2023 τον Φεβρουάριο του 2024, η Εκτελεστική Επιτροπή του κοινοβουλίου της Σουηδίας θα πρέπει να λάβει απόφαση σχετικά σε αίτημα για εισφορές κεφαλαίου.

«Το μέγεθος της εισφοράς κεφαλαίου στην αναφορά θα βασίζεται στα ίδια κεφάλαια της Riksbank και στα αναφερόμενα αποτελέσματα για το 2023.

Πρόθεσή μας είναι να υποβληθεί η αναφορά στο Κοινοβούλιο τον Μάρτιο του 2024» δήλωσε ο Thedeen.

Η κεντρική τράπεζα έχει εντολή να διατηρεί κεφάλαια τουλάχιστον 40 δισ. SEK.

Εάν αυτό το ποσό πέσει κάτω από 20 δισεκατομμύρια SEK, η Riksbank πρέπει να πάει στο σουηδικό κοινοβούλιο για να ζητήσει περισσότερα χρήματα.

Ως εκ τούτου, η χθεσινή ομιλία του Thedeen ήταν το πρώτο βήμα στη διαδικασία διάσωσης.

Σχολιάζοντας την ανακοίνωση, οι αναλυτές της SEB Amanda Sundström και Olle Holmgren είπαν ότι η ομιλία του Thedéen συνεπάγεται ότι θα αναζητηθεί εισφορά κεφαλαίου 80 δισεκατομμυρίων SKr, κάτι που φυσικά είπε και ο ίδιος:

Το μέγεθος της εισφοράς κεφαλαίου είναι αβέβαιο και υπάρχουν κίνδυνοι τόσο προς τα κάτω όσο και προς τα πάνω.

Για να μειώσει τους κινδύνους στον ισολογισμό, η Riksbank έχει αρχίσει να αντισταθμίζει το ένα τέταρτο των συναλλαγματικών αποθεμάτων της.

Τα πραγματοποιηθέντα κέρδη από αντιστάθμιση συναλλάγματος θα μπορούσαν ενδεχομένως να αντισταθμίσουν μέρος της ανάγκης για εισφορές κεφαλαίου.

Κέρδη ίσως υπάρξουν από άλλες συμμετοχές της Riksbank, π.χ. στην αγορά χρυσού, γεγονός που θα μπορούσε να περιορίσει το μέγεθος της εισφοράς κεφαλαίου - αν και αυτό είναι αβέβαιο δεδομένων των διαφορών μεταξύ των λογιστικών αρχών της Riksbank και του νόμου περί Riksbank.

Τα κέρδη από τη συναλλαγματική αντιστάθμιση είναι ένας καθοδικός κίνδυνος για την εισφορά κεφαλαίου, αλλά ο κ. Thedéen επισημαίνει ότι τα ίδια κεφάλαια πρέπει να αποκατασταθούν πάνω από το βασικό επίπεδο προκειμένου να δημιουργηθούν επαρκή κέρδη για να διασφαλιστεί η ανεξαρτησία της κεντρικής τράπεζας.

Πάντως, σύμφωνα με την Deutsche Bank, αυτή είναι μόνο η αρχή: τα επόμενα δύο χρόνια, το συνολικό ποσό διάσωσης της BOE μπορεί να ανέλθει στα 90 δισεκατομμύρια λίρες.

Και τότε, όταν όλες οι άλλες κεντρικές τράπεζες που δεν τυπώνουν αποθεματικά νομίσματα, συνεχίσουν να κρατούν τα επιτόκια ψηλά, τότε θα ανατείλει επιτέλους η συνειδητοποίηση της βάσης του πόσο γυμνός είναι ο παγκόσμιος νομισματικός αυτοκράτορας.

www.bankingnews.gr

Πιο συγκεκριμένα, λόγω της συνεχούς ανόδου των επιτοκίων, τα οποία θα συνεχίσουν να αυξάνονται μέχρι η Fed και οι άλλες κεντρικές τράπεζες συνειδητοποιήσουν το κακό το οποίο προξενούν στην οικονομική δραστηριότητα, αλλά και το πόσο κοντά μας έχουν φέρει σε μια άνευ προηγουμένου κρίση, οι απώλειες σε ό,τι αφορά την αγορά χρέους, σύμφωνα με το ΙΙF, ανέρχονται ήδη σε 307 τρισεκατομμύρια δολάρια…

Και ενώ χάρη σε διευκολύνσεις όπως το BTFP μεγάλο μέρος του κινδύνου έχει μεταφερθεί -έστω και προσωρινά- μακριά από τις εμπορικές τράπεζες των ΗΠΑ, οι σωρευτικές απώλειες στις κεντρικές τράπεζες είναι συγκλονιστικές.

Για παράδειγμα, στη Fed, η λειτουργική ζημία είναι τώρα 111 δισεκατομμύρια δολάρια, και αυξάνεται κάθε μέρα που η Fed πληρώνει περισσότερους τόκους στις τράπεζες και στα money market funds από ό,τι εισπράττει από το χαρτοφυλάκιο ομολόγων της...

... Την ίδια στιγμή, η σωρευτική MTM απώλεια στο πολλών τρισεκατομμυρίων χαρτοφυλάκιο ομολόγων και MBS είναι… εκπληκτική.

Κρατηθείτε: 1+ τρισεκατομμύριο δολάρια - και αυτό παρά το γεγονός ότι έχει απορρίψει περισσότερα από 1 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία από τον ισολογισμό της από τις αρχές του 2022.

Και όμως, όπως όλοι γνωρίζουν, η Fed δεν θα χρεοκοπήσει ποτέ χάρη στο παγκόσμιο αποθεματικό νόμισμα.

Αυτό ακριβώς: Το λογιστικό αποτέλεσμα των εσόδων-ρεκόρ ή των ζημιών είναι μηδέν:

Οι Αμερικανοί policymakers υποθέτουν απλώς ότι η Fed θα τυπώσει αρκετά για να κλείσει οποιαδήποτε τρύπα, και έτσι η Fed εξαιρείται από τους κανόνες του καπιταλισμού.

Κάτι που είναι λίγο φιλοσοφικό παράδοξο: από τη μια πλευρά, η Fed αποδίδει εξ ορισμού τα κέρδη της στο Υπουργείο Οικονομικών, είτε είναι 1 δολ. είτε 1 τρισ. δολ., όμως όταν έχει καθαρή ζημιά στο τέλος του έτους το Υπουργείο Οικονομικών πρέπει να διασωθεί.

Ωστόσο, δεν μπορεί να γίνει το ίδιο σε άλλες κεντρικές τράπεζες.

Το ίδιο σίγουρα δεν μπορεί να ειπωθεί και για την παλαιότερη των κεντρικών τραπεζών στον κόσμο, τη Riksbank της Σουηδίας, η οποία όχι μόνο είναι η παλαιότερη κεντρική τράπεζα στον κόσμο αλλά και η πρώτη που εφάρμοσε αρνητικά επιτόκια.

Τώρα ελπίζει να λάβει το μεγαλύτερο πρόγραμμα διάσωσης της κεντρικής τράπεζας στην ιστορία.

Σε δελτίο τύπου/ομιλία του διοικητή της Riksbank Erik Thedeen ενώπιον της επιτροπής Οικονομικών του σουηδικού κοινοβουλίου την Τρίτη, είπε ότι η πλέον κεντρική τράπεζα χρειάζεται 80 δισ. κορώνες (SEK) ή λίγο πάνω από 7 δισεκατομμύρια δολάρια, που αντιπροσωπεύει λίγο περισσότερο από το 1% του ΑΕΠ της Σουηδίας.

Μια τέτοια ένεση ρευστότητας θα αποκαταστήσει τα ίδια κεφάλαιά της τουλάχιστον στο βασικό επίπεδο των 40 δισεκατομμυρίων SEK, όπως ορίζεται στον νόμο Sveriges Riksbank.

Επισημαίνεται δε πως, «στους ετήσιους λογαριασμούς για το οικονομικό έτος 2022, η Riksbank ανέφερε ζημία λίγο πάνω από 80 δισ. SEK.

Ως αποτέλεσμα της ζημίας, τα ίδια κεφάλαια της Riksbank ήταν αρνητικά, -18 δισ. SEK».

Φυσικά, πρόκειται για φιστίκια σε σύγκριση με τις γιγάντιες απώλειες στη Fed, αλλά και πάλι… πότε είναι η τελευταία φορά που κάποιος εκτός Σουηδίας χρησιμοποίησε την κορώνα.

Σύμφωνα με τον Erik Thedeen, «η ζημιά και τα αρνητικά ίδια κεφάλαια οφείλονται στην απότομη άνοδο των επιτοκίων το 2022.

Αυτό οδήγησε σε πτώση της αξίας των ομολόγων που αγόρασε η Riksbank κατά την περίοδο 2015-2021 για να διατηρήσει τις τιμές σταθερές, να εξασφαλίσει την παροχή πιστώσεων κατά τη διάρκεια της πανδημίας του κορωνοϊού και να υπάρξει καλή οικονομική ανάπτυξη.

Όταν η αξία των ομολόγων που κατέχει η Riksbank μειώνεται, υπάρχουν μη πραγματοποιηθείσες ζημίες που επιβαρύνουν το αποτέλεσμα και τα ίδια κεφάλαια της Riksbank.

«Ένα αρνητικό μετοχικό κεφάλαιο δεν επηρεάζει την ικανότητα της Riksbank να ασκεί νομισματική πολιτική βραχυπρόθεσμα.

Αλλά για να διατηρηθεί η εμπιστοσύνη σε μια ανεξάρτητη νομισματική πολιτική μακροπρόθεσμα, είναι απαραίτητο η Riksbank να είναι οικονομικά ανεξάρτητη, δηλαδή να διαθέτει επαρκή ίδια κεφάλαια και κέρδη για να καλύψει τις δαπάνες και τα κόστη της» συνέχισε ο κ. Thedéen.

Και στη συνέχεια, ίσως για να μετριάσει τον αντίκτυπο του άνευ προηγουμένου αιτήματος διάσωσης, ο Thedeen ξεκαθάρισε ότι «οι αγορές περιουσιακών στοιχείων της Riksbank πραγματοποιήθηκαν σε μια κατάσταση διεθνούς πίεσης, όταν οι μεγάλες κεντρικές τράπεζες σε όλο τον κόσμο προέβαιναν σε εκτεταμένες αγορές περιουσιακών στοιχείων».

Από την άλλη, βέβαια, η Fed μπορεί να κοροϊδεύει την έννοια του αρνητικού μετοχικού κεφαλαίου, απλώς και μόνο επειδή μπορεί να τυπώσει χρήματα για να καλύψει όποια τρύπα μετοχικού κεφαλαίου υπάρχει, την οποία απλώς αποκαλεί «αναβαλλόμενο περιουσιακό στοιχείο», προσποιούμενη πως δεν οι ζημίες της δεν ξεπερνούν το ένα τρισεκατομμύριο δολάρια.

Άλλο Fed, άλλο Riskbank

Φυσικά, η Riskbank δεν ανήκει στην κατηγορία της Fed…

Η αφερεγγυότητα είναι πρόβλημα.

Ως εκ τούτου, θα πρέπει να συνεχίσει να εργάζεται, και όταν ολοκληρωθεί η ετήσια έκθεσή της για το 2023 τον Φεβρουάριο του 2024, η Εκτελεστική Επιτροπή του κοινοβουλίου της Σουηδίας θα πρέπει να λάβει απόφαση σχετικά σε αίτημα για εισφορές κεφαλαίου.

«Το μέγεθος της εισφοράς κεφαλαίου στην αναφορά θα βασίζεται στα ίδια κεφάλαια της Riksbank και στα αναφερόμενα αποτελέσματα για το 2023.

Πρόθεσή μας είναι να υποβληθεί η αναφορά στο Κοινοβούλιο τον Μάρτιο του 2024» δήλωσε ο Thedeen.

Η κεντρική τράπεζα έχει εντολή να διατηρεί κεφάλαια τουλάχιστον 40 δισ. SEK.

Εάν αυτό το ποσό πέσει κάτω από 20 δισεκατομμύρια SEK, η Riksbank πρέπει να πάει στο σουηδικό κοινοβούλιο για να ζητήσει περισσότερα χρήματα.

Ως εκ τούτου, η χθεσινή ομιλία του Thedeen ήταν το πρώτο βήμα στη διαδικασία διάσωσης.

Σχολιάζοντας την ανακοίνωση, οι αναλυτές της SEB Amanda Sundström και Olle Holmgren είπαν ότι η ομιλία του Thedéen συνεπάγεται ότι θα αναζητηθεί εισφορά κεφαλαίου 80 δισεκατομμυρίων SKr, κάτι που φυσικά είπε και ο ίδιος:

Το μέγεθος της εισφοράς κεφαλαίου είναι αβέβαιο και υπάρχουν κίνδυνοι τόσο προς τα κάτω όσο και προς τα πάνω.

Για να μειώσει τους κινδύνους στον ισολογισμό, η Riksbank έχει αρχίσει να αντισταθμίζει το ένα τέταρτο των συναλλαγματικών αποθεμάτων της.

Τα πραγματοποιηθέντα κέρδη από αντιστάθμιση συναλλάγματος θα μπορούσαν ενδεχομένως να αντισταθμίσουν μέρος της ανάγκης για εισφορές κεφαλαίου.

Κέρδη ίσως υπάρξουν από άλλες συμμετοχές της Riksbank, π.χ. στην αγορά χρυσού, γεγονός που θα μπορούσε να περιορίσει το μέγεθος της εισφοράς κεφαλαίου - αν και αυτό είναι αβέβαιο δεδομένων των διαφορών μεταξύ των λογιστικών αρχών της Riksbank και του νόμου περί Riksbank.

Τα κέρδη από τη συναλλαγματική αντιστάθμιση είναι ένας καθοδικός κίνδυνος για την εισφορά κεφαλαίου, αλλά ο κ. Thedéen επισημαίνει ότι τα ίδια κεφάλαια πρέπει να αποκατασταθούν πάνω από το βασικό επίπεδο προκειμένου να δημιουργηθούν επαρκή κέρδη για να διασφαλιστεί η ανεξαρτησία της κεντρικής τράπεζας.

Πάντως, σύμφωνα με την Deutsche Bank, αυτή είναι μόνο η αρχή: τα επόμενα δύο χρόνια, το συνολικό ποσό διάσωσης της BOE μπορεί να ανέλθει στα 90 δισεκατομμύρια λίρες.

Και τότε, όταν όλες οι άλλες κεντρικές τράπεζες που δεν τυπώνουν αποθεματικά νομίσματα, συνεχίσουν να κρατούν τα επιτόκια ψηλά, τότε θα ανατείλει επιτέλους η συνειδητοποίηση της βάσης του πόσο γυμνός είναι ο παγκόσμιος νομισματικός αυτοκράτορας.

www.bankingnews.gr

Σχόλια αναγνωστών