Ιστορικά, σημαντικές πτώσεις της αγοράς έχουν προηγηθεί σχεδόν κάθε μεγάλης ύφεσης των ΗΠΑ

Σύμφωνα με ένα αξίωμα της Wall Street τα χρηματιστήρια προηγούνται των εξελίξεων στην οικονομία κατά περίπου έξι μήνες.

Αν και δεν είναι πάντοτε τέλειος προγνωστικός δείκτης, η χρηματιστηριακή αγορά αντιδρά στις προσδοκίες των επενδυτών σχετικά με τα μελλοντικά εταιρικά κέρδη, την οικονομική δραστηριότητα, το ύψος των επιτοκίων και τον πληθωρισμό.

Όταν το συναίσθημα των επενδυτών μεταβάλλεται λόγω της προβλεπόμενης αδυναμίας σε οποιονδήποτε από τους παραπάνω τομείς, ενώ οι τιμές των μετοχών συχνά μειώνονται, αντανακλώντας την επαναξιολόγηση (επί τα χείρω) της μελλοντικής οικονομικής ανάπτυξης.

Αυτό είναι λογικό, δεδομένου ότι οι επενδυτές αναλύουν τα δεδομένα όσον αφορά τα κέρδη και προσαρμόζουν τις προσδοκίες που ενδέχεται να μην αντικατοπτρίζουν ακόμη τα οικονομικά στοιχεία τα οποία θα δημοσιοποιηθούν σε δεύτερο χρόνο.

Οι επενδυτές το τελευταίο διάστημα χάνονται στα πρωτοσέλιδα των μέσων ενημέρωσης σχετικά με αυξανόμενους κινδύνους ύφεσης, χρέη, ελλείμματα ή αποτιμήσεις των εταιρειών.

Αν και αυτοί οι κίνδυνοι είναι σημαντικοί, ασκούν σημαντική επιρροή στην πρόβλεψη για το πού θα κινηθούν οι αγορές στη συνέχεια.

Επιπλέον, εάν ή όταν αυτοί οι κίνδυνοι γίνουν θέμα, η αγορά θα αρχίσει να ανατιμάται για μείωση των μελλοντικών κερδών.

Τι δείχνει η ιστορία

Ιστορικά, σημαντικές πτώσεις της αγοράς έχουν προηγηθεί σχεδόν κάθε μεγάλης ύφεσης στις ΗΠΑ.

Για παράδειγμα, στις αρχές του 2000, η κορύφωση της πτώσης S&P 500 έλαβε χώρα μήνες πριν από την επίσημη αναγνώριση της ύφεσης το 2001.

Ενόψει της οικονομικής κρίσης του 2008, οι αγορές άρχισαν να πέφτουν στα τέλη του 2007, ωστόσο η ύφεση ξεκίνησε επίσημα τον Δεκέμβριο του 2007.

Η επίσημη αποδοχή δεν έγινε πριν από τον Δεκέμβριο του 2008.

Το κραχ του COVID-19 στις αρχές του 2020 ήταν ένα άλλο παράδειγμα, με τις αγορές να καταρρέουν εν αναμονή εκτεταμένων lockdown στην οικονομική δραστηριότητα —πολύ πριν φτάσουν τα οικονομικά δεδομένα.

Το παρακάτω γράφημα δείχνει τον S&P 500 με δύο τελείες. Οι μπλε κουκκίδες είναι όταν ξεκίνησε η ύφεση.

Το κίτρινο τρίγωνο είναι όταν ο δείκτης NBER όρισε την έναρξη της ύφεσης.

Σε 9 από τις 10 περιπτώσεις, ο S&P 500 εφτασε σε υψηλά και έπεσε χαμηλότερα πριν από την αναγνώριση της ύφεσης – Αποτυχία στο 200-DMA

NBER χρονολόγηση ύφεσης εναντίον της αγοράς

Ωστόσο, είναι σημαντικό να γίνει διάκριση μεταξύ των κανονικών διορθώσεων της αγοράς και των πραγματικών σημάτων ύφεσης στην οικονομία.

Αν και είναι εντελώς αυθαίρετο, η αγορά έχει ορίσει εδώ και καιρό μια διόρθωση ως μείωση 10% ή περισσότερο από τα πρόσφατα υψηλά.

Τέτοιες διορθώσεις είναι συχνές και γίνονται με συχνότητα περίπου μία φορά το χρόνο.

Κατά τη διάρκεια των ανοδικών ετών, οι διορθώσεις γίνονται πιο συχνά από όσο νομίζει ο μέσος επενδυτής.

Ωστόσο, όταν πραγματοποιούνται διορθώσεις, δεν είναι ασυνήθιστο να βλέπουμε να αυξάνονται οι ανησυχίες για μια «bear market».

Ωστόσο, ιστορικά μιλώντας, το χρηματιστήριο έχει άνοδο περίπου στο 73% των περιπτώσεων.

Το άλλο 27% των περιπτώσεων, οι διορθώσεις της αγοράς αντιστρέφουν τις υπερβάσεις της προηγούμενης προκαταβολής». – Οι Bull Markets συχνά έχουν διορθώσεις

Η ιστορική διάμεση διόρθωση είναι 10%, με διάμεσο κέρδος 13%.

Δεδομένης της συχνότητας των διορθώσεων 10%, δεν υποδεικνύεται κάθε απόσυρση την έναρξη ενός κύκλου ύφεσης.

Ωστόσο, μερικές φορές είναι έτσι δεν πρέπει να απορρίπτουμε τις διορθώσεις.

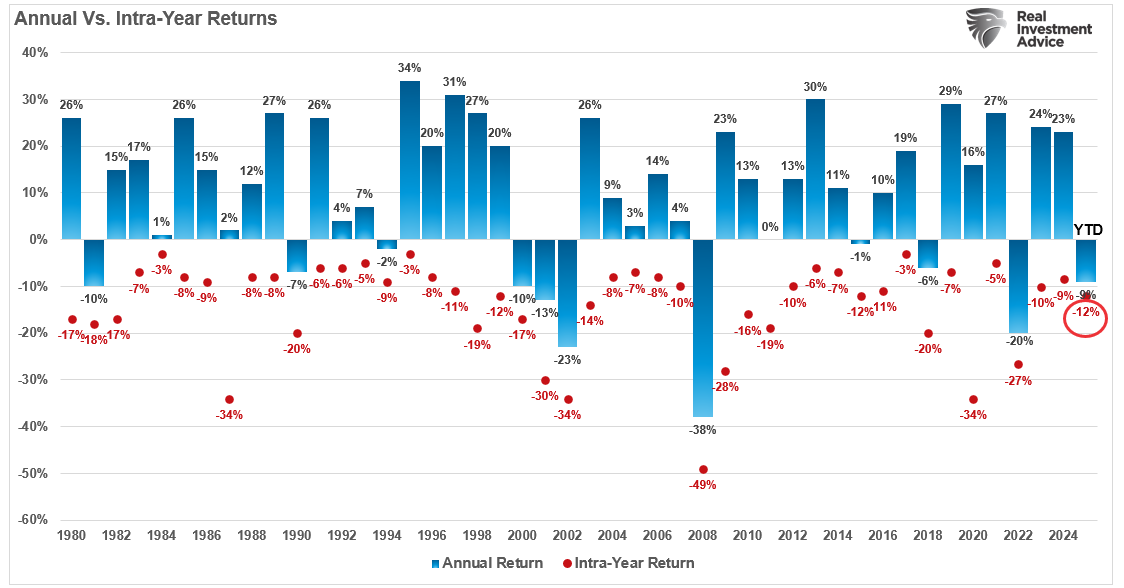

Ετήσιες έναντι των βραχυχρόνιων αποδόσεων

Διορθώσεις στη χρηματιστηριακή αγορά μπορεί να προκύψουν λόγω πολλών βραχυπρόθεσμων παραγόντων, όπως οι γεωπολιτικές εντάσεις, η υπερτίμηση των αξιών ή οι μεταστροφές στο επενδυτικό κλίμα.

Δεν έχουμε έλλειψη από αυτούς τους παράγοντες στη συγκυρία που διανύουμε.

Σήμερα, οι επενδυτές επικεντρώνονται στον αντίκτυπο των δασμών, του ανιδικού πληθωρισμού και των αυξημένων αποτιμήσεων.

Όπως ήταν αναμενόμενο, η χρηματιστηριακή διόρθωση έχει ήδη οδηγήσει σε αντιστροφή τόσο του κλίματος όσο και των αποτιμήσεων (καθώς οι αποτιμήσεις είναι συνάρτηση του κλίματος).

Καταναλωτική εμπιστοσύνη έναντι αποτιμήσεων αγοράς

Ωστόσο, αυτοί οι παράγοντες είναι παροδικοί και δεν συνδέονται απαραίτητα με βαθύτερα οικονομικά ζητήματα.

Αντίθετα, εάν μια διόρθωση θα βαθύνει σε μια bear market, όπως την ορίζουν τα μέσα ενημέρωσης, μια πτώση 20% ή περισσότερο, και συνοδεύεται από επιδείνωση των θεμελιωδών οικονομικών μεγεθών, ο κίνδυνος ύφεσης γίνεται πιο έντονος.

Επιστροφή στην πραγματικότητα

Οι διορθώσεις της αγοράς τελικά επαναφέρουν τις τιμές στα υποκείμενα οικονομικά μεγέθη.

Ενώ οι τιμές των μετοχών μπορεί να αποκλίνουν από την άμεση δραστηριότητα, τελικά συμβαίνουν αναστροφές στην πραγματική οικονομική ανάπτυξη.

Αυτό συμβαίνει επειδή τα εταιρικά κέρδη είναι συνάρτηση των καταναλωτικών δαπανών, των εταιρικών επενδύσεων, των εισαγωγών και των εξαγωγών.

Η αποσύνδεση της αγοράς από την υποκείμενη οικονομική δραστηριότητα οφείλεται σε ψυχολογικούς παράγοντες.

Αυτό συμβαίνει ιδιαίτερα την τελευταία δεκαετία, όπως πιστεύουν οι διαδοχικοί γύροι επενδυτών

Αν και δεν είναι ακριβής, παραμένει μια συσχέτιση μεταξύ του χρηματιστηρίου και της οικονομικής δραστηριότητας.

Για παράδειγμα, το 2000 και ξανά το 2008, τα εταιρικά κέρδη συρρικνώθηκαν κατά 54% και 88%, αντίστοιχα, καθώς η οικονομική ανάπτυξη επιβραδύνθηκε.

Καθώς τα κέρδη απογοήτευσαν, οι τιμές των μετοχών προσαρμόστηκαν κατά σχεδόν 50% για να ευθυγραμμίσουν εκ νέου τις αποτιμήσεις με ασθενέστερα από τα αναμενόμενα τρέχοντα κέρδη και βραδύτερη αύξηση των μελλοντικών κερδών.

Ωστόσο, και τα δύο γεγονότα συνδέθηκαν με άλλους εξωγενείς παράγοντες (αποτυχίες Enron και Lehman) που επιδείνωσαν την πτώση.

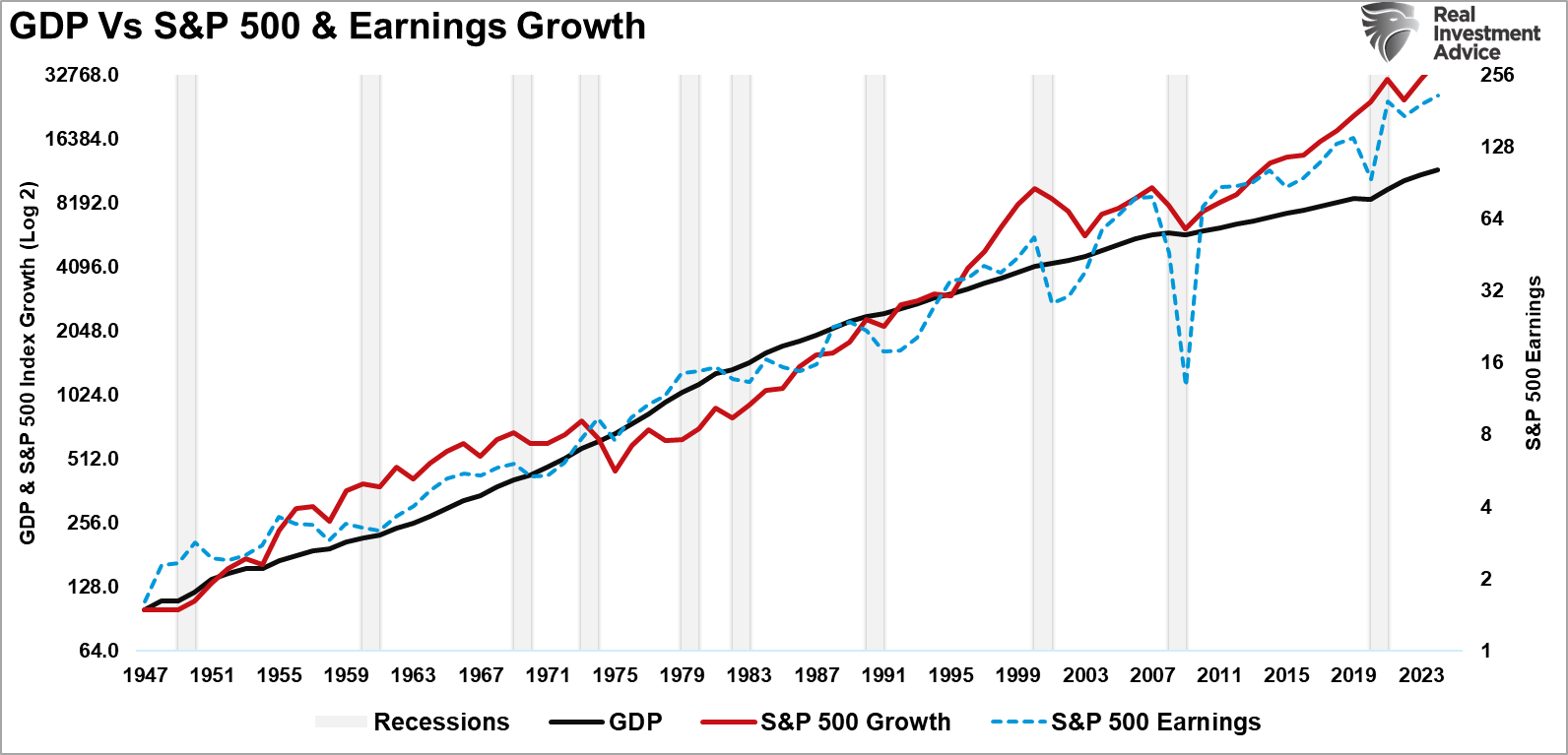

Γιατί είναι αυτό σημαντικό; Παρατηρήστε το παρακάτω διάγραμμα

Είναι ότι όταν οι αγορές και τα κέρδη αποκλίνουν σημαντικά από τη μακροπρόθεσμη αναπτυξιακή τάση της οικονομίας, επιστρέφουν στην οικονομία - όχι το αντίστροφο.

Ωστόσο, δεν συνδέεται κάθε αναστροφή με ύφεση.

ΑΕΠ έναντι αγοράς έναντι κερδών

ΟΙ επενδυτές κατανοούν ότι δεν είναι κάθε διόρθωση χρηματιστηριακής αγοράς προειδοποίηση ύφεσης.

Ωστόσο, μερικές φορές είναι.

Το ερώτημα είναι ποιοι δείκτες μπορούν να μας προειδοποιήσουν εάν η τρέχουσα διόρθωση της αγοράς είναι «απλώς μια διόρθωση ή μια προειδοποίηση ύφεσης».

Τι να πρέπει να παρακολούθουμε

Δεν υπάρχει εγγυημένη μέθοδος για να καθοριστεί εάν μια διόρθωση είναι απλώς μια διόρθωση ή μια προειδοποίηση για ύφεση.

Πρέπει να ακολουθήσουμε κάθε ίχνος ενδείξεων και να κάνουμε εκτιμήσεις με βάση τα δεδομένα που έχουμε.

Αρκετοί οικονομικοί και τεχνικοί δείκτες μπορούν να βοηθήσουν να επιβεβαιωθεί εάν μια ύφεση της αγοράς σηματοδοτεί ύφεση.

Οικονομικές προειδοποιήσεις

Όταν πρόκειται για οικονομικά δεδομένα, οι επενδυτές πρέπει να συνειδητοποιήσουν ότι πολλά από τα δεδομένα τρέχουν με σημαντική καθυστέρηση, αλλά ορισμένα έχουν υψηλή συσχέτιση με τα οικονομικά αποτελέσματα.

Για παράδειγμα, οι ανεστραμμένες καμπύλες αποδόσεων στα ομόλογα του δημοσίου, η πτώση των σημαντικότερων οικονομικών δεικτών (LEI), η αποδυνάμωση των PMI του τομέα της μεταποίησης και των υπηρεσιών, η μείωση των εταιρικών κερδών και η διεύρυνση των πιστωτικών περιθωρίων είναι ορισμένες από τις καλύτερες ενδείξεις.

Όταν αυτοί οι παράγοντες ευθυγραμμίζονται με μια σημαντική πτώση της αγοράς, συχνά υποδηλώνει μια οικονομία στα πρόθυρα συρρίκνωσης.

Υπάρχουν επί του παρόντος πολύ λίγα οικονομικά σήματα που προειδοποιούν για οικονομική συρρίκνωση.

Για παράδειγμα, ο Σύνθετος Δείκτης Οικονομικών Προϊόντων, ο οποίος περιλαμβάνει περισσότερα από 100 διαφορετικά σημεία δεδομένων, συμπεριλαμβανομένων των ερευνών ISM και των Κορυφαίων Οικονομικών Δεικτών (LEI), βρίσκεται επί του παρόντος σε επεκτεινόμενη περιοχή.

Οικονομικός σύνθετος δείκτης έναντι ΑΕΠ

Επιπλέον, αν σταθμίσουμε τους Δείκτες Κατασκευής και Υπηρεσιών ISM στην οικονομική ανάπτυξη, δεν υπάρχει προειδοποίηση για ύφεση.

Οικονομικός σταθμισμένος δείκτης ISM

Ωστόσο, ο πιο κρίσιμος δείκτης που παρακολουθούμε είναι τα πιστωτικά περιθώρια.

Τα πιστωτικά περιθώρια είναι οι δείκτες έγκαιρης προειδοποίησης της αγοράς εάν μια διόρθωση μετασχηματιστεί σε πτωτική αγορά.

Δηλαδή: Τα πιστωτικά περιθώρια είναι κρίσιμα για την κατανόηση του επενδυτικού κλίματος και την πρόβλεψη πιθανών πτώσεων της χρηματιστηριακής αγοράς.

Ένα πιστωτικό περιθώριο αναφέρεται στη διαφορά απόδοσης μεταξύ δύο ομολόγων παρόμοιας διάρκειας αλλά διαφορετικής πιστοληπτικής ικανότητας.

Αυτή η σύγκριση συχνά περιλαμβάνει ομόλογα του Δημοσίου (που θεωρούνται μηδενικού κινδύνου) και εταιρικά ομόλογα (που φέρουν τον κίνδυνο αθέτησης πληρωμών) αναδεικνύει τα σημεία πίεσης που συχνά προηγούνται των διορθώσεων στο χρηματιστήριο».

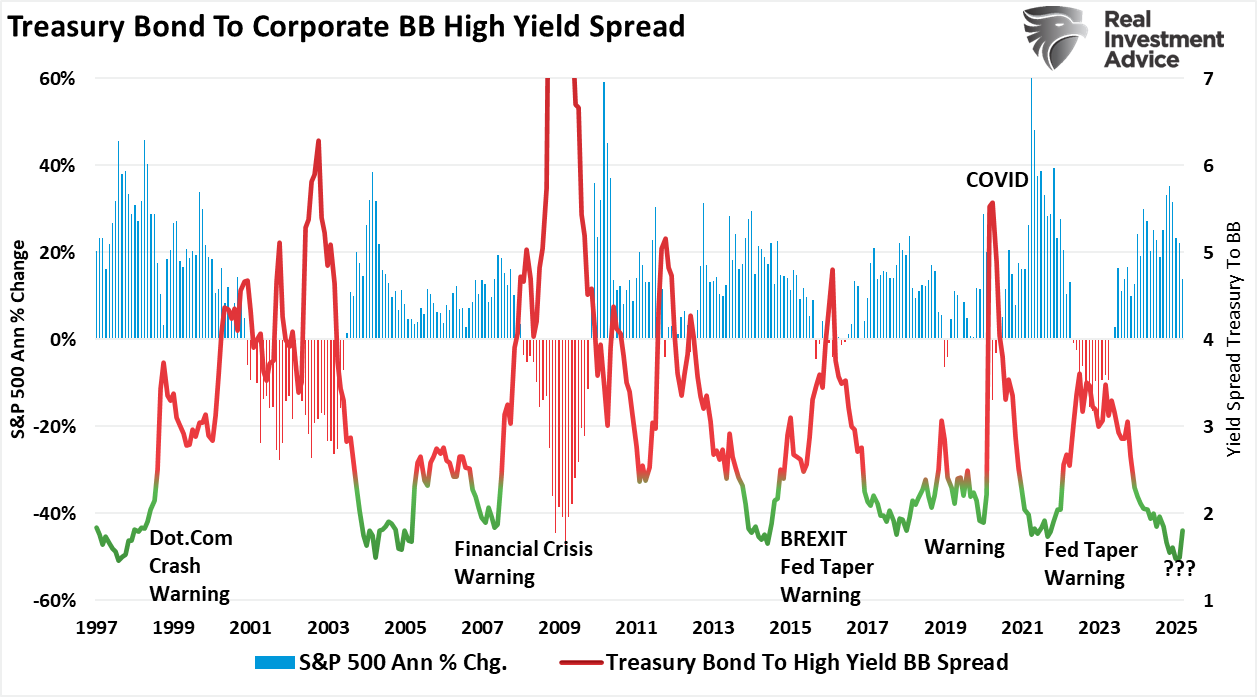

Το παρακάτω διάγραμμα δείχνει την διαφορά μεταξύ των εταιρικών «Junk» ομολόγων (BB), που συχνά αναφέρονται ως «υψηλής απόδοσης» και του επιτοκίου «χωρίς κινδύνους» των ομολόγων του δημοσίου.

Ενώ τα spreads των αποδόσεων έχουν σημειώσει μέτρια άνοδο, αυτό είναι ανάλογο με μια διόρθωση της αγοράς και όχι για προειδοποίηση ύφεσης.

Δημοσιονομικό ομόλογο σε περιθώριο υψηλής απόδοσης

Ωστόσο, όπως σημειώθηκε, όλα αυτά τα δεδομένα τρέχουν με καθυστέρηση και οι σημερινές μετρήσεις μπορούν να αλλάξουν αύριο. Αυτός είναι ο λόγος για τον οποίο οι επενδυτές πρέπει επίσης να δώσουν προσοχή στις τεχνικές προειδοποιήσεις.

Τεχνικές προειδοποιήσεις

Αρκετοί τεχνικοί δείκτες προειδοποιούν ότι η τρέχουσα διόρθωση υπάρχει η δυνατότητα να εξελιχθεί σε κάτι περισσότερο.

Όπως φαίνεται, η αγορά έχει πέσει κάτω από τους μακροπρόθεσμους κινητούς μέσους όρους, μειωμένο εύρος αγοράς (λιγότερες μετοχές που συμμετέχουν σε ράλι) και έντονες διακυμάνσεις στη μεταβλητότητα (όπως μετράται από τον δέικτή VIX) εμφανίζονται συχνά πριν από την ύφεση.

Αυτές οι προϋποθέσεις πληρούνται τεχνικά, αλλά τα οικονομικά στοιχεία δεν τους επιβεβαιώνουν — τουλάχιστον όχι ακόμη.

Προειδοποιήσεις για τεχνική ύφεση

Ωστόσο, ενώ το επενδυτικό κλίμα έχει επιδεινωθεί απότομα, τα μετρητά παραμένουν πολύ χαμηλά.

Αυτό πιθανότατα δεν θα συνέβαινε εάν οι συμμετέχοντες στην αγορά προετοιμάζονταν για πιο δύσκολες οικονομικές στιγμές, όπως είδαμε το 2000 και το 2008.

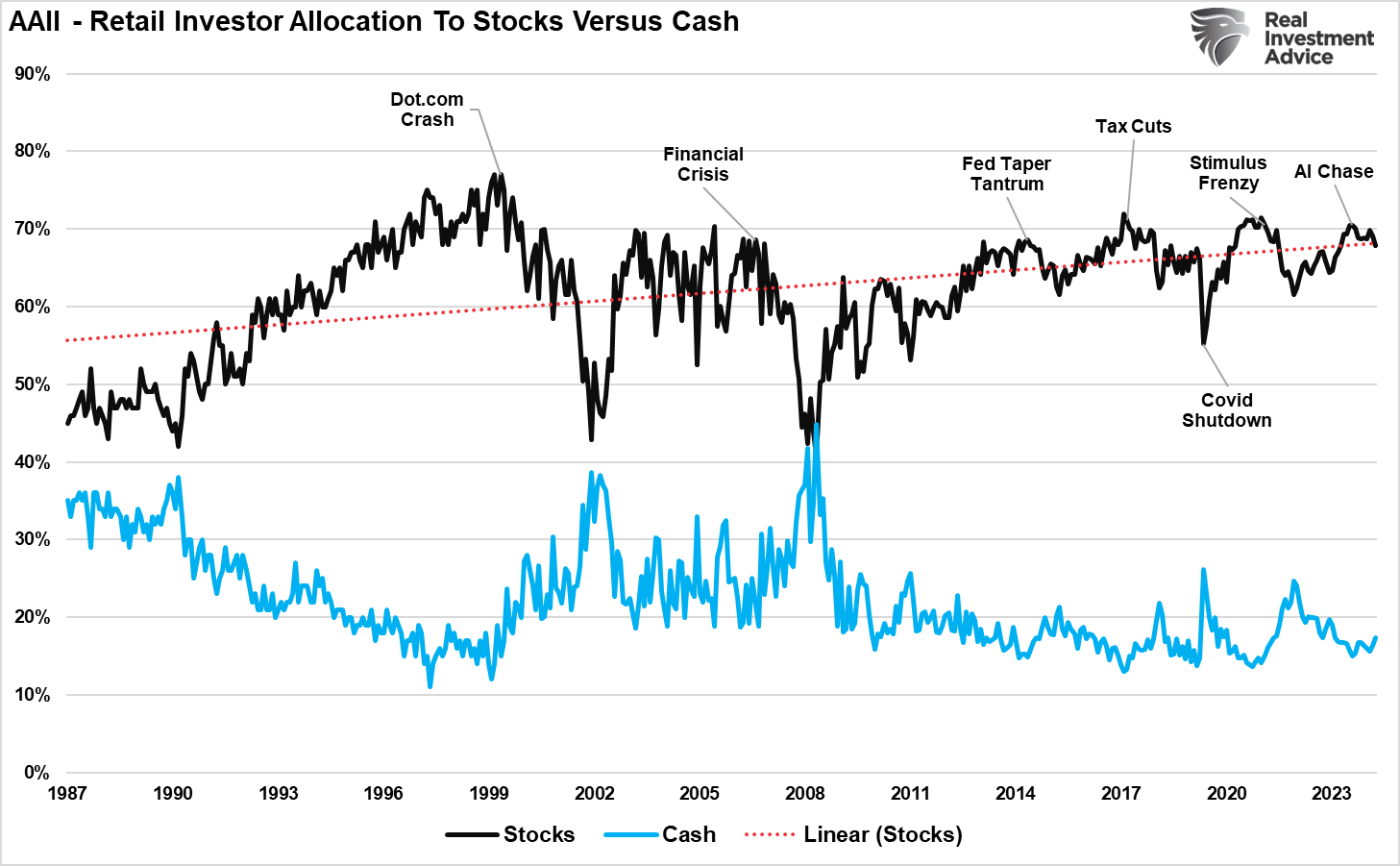

Κατανομές επενδυτών AAII σε μετοχές και μετρητά

Συμπέρασμα

Η αξία της πορείας του χρηματιστηρίου ως πρόδρομο στοιχείο της οικονομικής ύφεσης έγκειται στην ικανότητά του να αντικατοπτρίζει τις μελλοντικές προσδοκίες.

Αυτές οι μελλοντικές προσδοκίες θα αντικατοπτρίζονται στις προσδοκίες της Wall Street για μελλοντικά κέρδη, οι οποίες προέρχονται από την οικονομική δραστηριότητα.

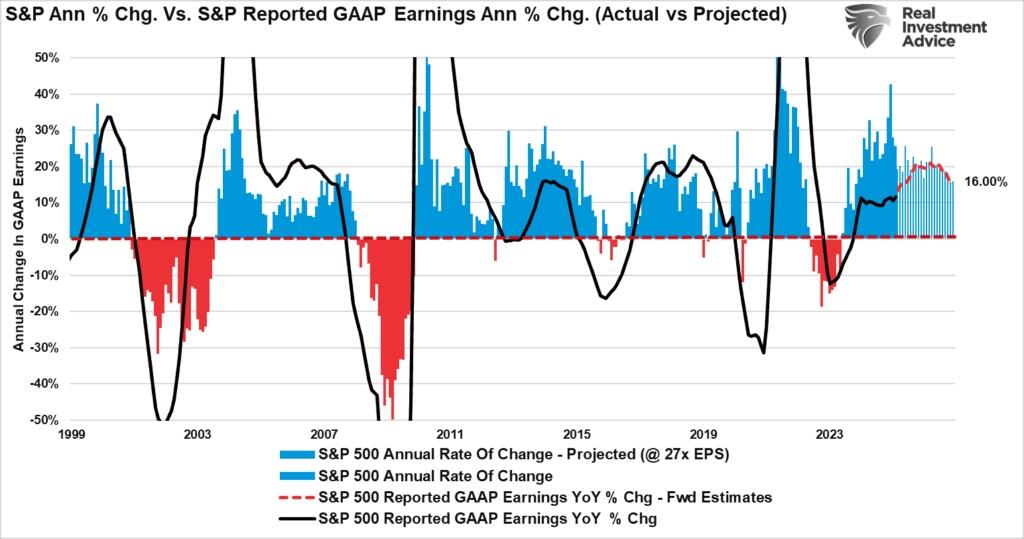

Κοιτάζοντας τις μελλοντικές εκτιμήσεις, οι αναλυτές εξακολουθούν να αναμένουν ετήσιο ρυθμό αύξησης 16% στα κέρδη το επόμενο έτος.

Εάν δεν αρχίσουν να αντιστρέφονται απότομα αυτές οι εκτιμήσεις, είναι απίθανο η τρέχουσα διόρθωση να μετατραπεί σε βαθύτερο διορθωτικό κύκλο.

Ναι, οι αγορές είναι περιστασιακά επιρρεπείς σε ψευδείς συναγερμούς ή υπερβολικές αντιδράσεις.

Ωστόσο, η χρηματιστηριακή αγορά ανταποκρίνεται ταχύτερα από τα οικονομικά δεδομένα, τα οποία συχνά αναθεωρούνται πολύ μετά το γεγονός.

Οι επενδυτές που κατανοούν τη σχέση μεταξύ των κινήσεων της αγοράς και των ευρύτερων οικονομικών τάσεων είναι σε καλύτερη θέση για τη διαχείριση του κινδύνου και τη λήψη τεκμηριωμένων αποφάσεων.

Αντί να αντιδρούν συναισθηματικά σε κάθε πτώση της αγοράς, οι επενδυτές θα πρέπει να αξιολογήσουν εάν το sell-off οφείλεται σε θεμελιώδη αδυναμία ή σε βραχυπρόθεσμο θόρυβο.

Όταν μία σημαντική ένδειξη και η πτώση συνοδεύεται από επιδείνωση των επιδόσεων στα κέρδη, επιβράδυνση της ανάπτυξης και αποδυνάμωση των οικονομικών δεικτών, η πιθανότητα ύφεσης αυξάνεται.

Σε τέτοιες περιπτώσεις, η υιοθέτηση μιας πιο αμυντικής επενδυτικής στρατηγικής, η διαφοροποίηση μεταξύ των κατηγοριών περιουσιακών στοιχείων και η διατήρηση μιας μακροπρόθεσμης προοπτικής μπορεί να βοηθήσει στην αντιμετώπιση της οικονομικής ύφεσης και στη διατήρηση του κεφαλαίου.

www.bankingnews.gr

Αν και δεν είναι πάντοτε τέλειος προγνωστικός δείκτης, η χρηματιστηριακή αγορά αντιδρά στις προσδοκίες των επενδυτών σχετικά με τα μελλοντικά εταιρικά κέρδη, την οικονομική δραστηριότητα, το ύψος των επιτοκίων και τον πληθωρισμό.

Όταν το συναίσθημα των επενδυτών μεταβάλλεται λόγω της προβλεπόμενης αδυναμίας σε οποιονδήποτε από τους παραπάνω τομείς, ενώ οι τιμές των μετοχών συχνά μειώνονται, αντανακλώντας την επαναξιολόγηση (επί τα χείρω) της μελλοντικής οικονομικής ανάπτυξης.

Αυτό είναι λογικό, δεδομένου ότι οι επενδυτές αναλύουν τα δεδομένα όσον αφορά τα κέρδη και προσαρμόζουν τις προσδοκίες που ενδέχεται να μην αντικατοπτρίζουν ακόμη τα οικονομικά στοιχεία τα οποία θα δημοσιοποιηθούν σε δεύτερο χρόνο.

Οι επενδυτές το τελευταίο διάστημα χάνονται στα πρωτοσέλιδα των μέσων ενημέρωσης σχετικά με αυξανόμενους κινδύνους ύφεσης, χρέη, ελλείμματα ή αποτιμήσεις των εταιρειών.

Αν και αυτοί οι κίνδυνοι είναι σημαντικοί, ασκούν σημαντική επιρροή στην πρόβλεψη για το πού θα κινηθούν οι αγορές στη συνέχεια.

Επιπλέον, εάν ή όταν αυτοί οι κίνδυνοι γίνουν θέμα, η αγορά θα αρχίσει να ανατιμάται για μείωση των μελλοντικών κερδών.

Τι δείχνει η ιστορία

Ιστορικά, σημαντικές πτώσεις της αγοράς έχουν προηγηθεί σχεδόν κάθε μεγάλης ύφεσης στις ΗΠΑ.

Για παράδειγμα, στις αρχές του 2000, η κορύφωση της πτώσης S&P 500 έλαβε χώρα μήνες πριν από την επίσημη αναγνώριση της ύφεσης το 2001.

Ενόψει της οικονομικής κρίσης του 2008, οι αγορές άρχισαν να πέφτουν στα τέλη του 2007, ωστόσο η ύφεση ξεκίνησε επίσημα τον Δεκέμβριο του 2007.

Η επίσημη αποδοχή δεν έγινε πριν από τον Δεκέμβριο του 2008.

Το κραχ του COVID-19 στις αρχές του 2020 ήταν ένα άλλο παράδειγμα, με τις αγορές να καταρρέουν εν αναμονή εκτεταμένων lockdown στην οικονομική δραστηριότητα —πολύ πριν φτάσουν τα οικονομικά δεδομένα.

Το παρακάτω γράφημα δείχνει τον S&P 500 με δύο τελείες. Οι μπλε κουκκίδες είναι όταν ξεκίνησε η ύφεση.

Το κίτρινο τρίγωνο είναι όταν ο δείκτης NBER όρισε την έναρξη της ύφεσης.

Σε 9 από τις 10 περιπτώσεις, ο S&P 500 εφτασε σε υψηλά και έπεσε χαμηλότερα πριν από την αναγνώριση της ύφεσης – Αποτυχία στο 200-DMA

NBER χρονολόγηση ύφεσης εναντίον της αγοράς

Ωστόσο, είναι σημαντικό να γίνει διάκριση μεταξύ των κανονικών διορθώσεων της αγοράς και των πραγματικών σημάτων ύφεσης στην οικονομία.

Αν και είναι εντελώς αυθαίρετο, η αγορά έχει ορίσει εδώ και καιρό μια διόρθωση ως μείωση 10% ή περισσότερο από τα πρόσφατα υψηλά.

Τέτοιες διορθώσεις είναι συχνές και γίνονται με συχνότητα περίπου μία φορά το χρόνο.

Κατά τη διάρκεια των ανοδικών ετών, οι διορθώσεις γίνονται πιο συχνά από όσο νομίζει ο μέσος επενδυτής.

Ωστόσο, όταν πραγματοποιούνται διορθώσεις, δεν είναι ασυνήθιστο να βλέπουμε να αυξάνονται οι ανησυχίες για μια «bear market».

Ωστόσο, ιστορικά μιλώντας, το χρηματιστήριο έχει άνοδο περίπου στο 73% των περιπτώσεων.

Το άλλο 27% των περιπτώσεων, οι διορθώσεις της αγοράς αντιστρέφουν τις υπερβάσεις της προηγούμενης προκαταβολής». – Οι Bull Markets συχνά έχουν διορθώσεις

Η ιστορική διάμεση διόρθωση είναι 10%, με διάμεσο κέρδος 13%.

Δεδομένης της συχνότητας των διορθώσεων 10%, δεν υποδεικνύεται κάθε απόσυρση την έναρξη ενός κύκλου ύφεσης.

Ωστόσο, μερικές φορές είναι έτσι δεν πρέπει να απορρίπτουμε τις διορθώσεις.

Ετήσιες έναντι των βραχυχρόνιων αποδόσεων

Διορθώσεις στη χρηματιστηριακή αγορά μπορεί να προκύψουν λόγω πολλών βραχυπρόθεσμων παραγόντων, όπως οι γεωπολιτικές εντάσεις, η υπερτίμηση των αξιών ή οι μεταστροφές στο επενδυτικό κλίμα.

Δεν έχουμε έλλειψη από αυτούς τους παράγοντες στη συγκυρία που διανύουμε.

Σήμερα, οι επενδυτές επικεντρώνονται στον αντίκτυπο των δασμών, του ανιδικού πληθωρισμού και των αυξημένων αποτιμήσεων.

Όπως ήταν αναμενόμενο, η χρηματιστηριακή διόρθωση έχει ήδη οδηγήσει σε αντιστροφή τόσο του κλίματος όσο και των αποτιμήσεων (καθώς οι αποτιμήσεις είναι συνάρτηση του κλίματος).

Καταναλωτική εμπιστοσύνη έναντι αποτιμήσεων αγοράς

Ωστόσο, αυτοί οι παράγοντες είναι παροδικοί και δεν συνδέονται απαραίτητα με βαθύτερα οικονομικά ζητήματα.

Αντίθετα, εάν μια διόρθωση θα βαθύνει σε μια bear market, όπως την ορίζουν τα μέσα ενημέρωσης, μια πτώση 20% ή περισσότερο, και συνοδεύεται από επιδείνωση των θεμελιωδών οικονομικών μεγεθών, ο κίνδυνος ύφεσης γίνεται πιο έντονος.

Επιστροφή στην πραγματικότητα

Οι διορθώσεις της αγοράς τελικά επαναφέρουν τις τιμές στα υποκείμενα οικονομικά μεγέθη.

Ενώ οι τιμές των μετοχών μπορεί να αποκλίνουν από την άμεση δραστηριότητα, τελικά συμβαίνουν αναστροφές στην πραγματική οικονομική ανάπτυξη.

Αυτό συμβαίνει επειδή τα εταιρικά κέρδη είναι συνάρτηση των καταναλωτικών δαπανών, των εταιρικών επενδύσεων, των εισαγωγών και των εξαγωγών.

Η αποσύνδεση της αγοράς από την υποκείμενη οικονομική δραστηριότητα οφείλεται σε ψυχολογικούς παράγοντες.

Αυτό συμβαίνει ιδιαίτερα την τελευταία δεκαετία, όπως πιστεύουν οι διαδοχικοί γύροι επενδυτών

Αν και δεν είναι ακριβής, παραμένει μια συσχέτιση μεταξύ του χρηματιστηρίου και της οικονομικής δραστηριότητας.

Για παράδειγμα, το 2000 και ξανά το 2008, τα εταιρικά κέρδη συρρικνώθηκαν κατά 54% και 88%, αντίστοιχα, καθώς η οικονομική ανάπτυξη επιβραδύνθηκε.

Καθώς τα κέρδη απογοήτευσαν, οι τιμές των μετοχών προσαρμόστηκαν κατά σχεδόν 50% για να ευθυγραμμίσουν εκ νέου τις αποτιμήσεις με ασθενέστερα από τα αναμενόμενα τρέχοντα κέρδη και βραδύτερη αύξηση των μελλοντικών κερδών.

Ωστόσο, και τα δύο γεγονότα συνδέθηκαν με άλλους εξωγενείς παράγοντες (αποτυχίες Enron και Lehman) που επιδείνωσαν την πτώση.

Γιατί είναι αυτό σημαντικό; Παρατηρήστε το παρακάτω διάγραμμα

Είναι ότι όταν οι αγορές και τα κέρδη αποκλίνουν σημαντικά από τη μακροπρόθεσμη αναπτυξιακή τάση της οικονομίας, επιστρέφουν στην οικονομία - όχι το αντίστροφο.

Ωστόσο, δεν συνδέεται κάθε αναστροφή με ύφεση.

ΑΕΠ έναντι αγοράς έναντι κερδών

ΟΙ επενδυτές κατανοούν ότι δεν είναι κάθε διόρθωση χρηματιστηριακής αγοράς προειδοποίηση ύφεσης.

Ωστόσο, μερικές φορές είναι.

Το ερώτημα είναι ποιοι δείκτες μπορούν να μας προειδοποιήσουν εάν η τρέχουσα διόρθωση της αγοράς είναι «απλώς μια διόρθωση ή μια προειδοποίηση ύφεσης».

Τι να πρέπει να παρακολούθουμε

Δεν υπάρχει εγγυημένη μέθοδος για να καθοριστεί εάν μια διόρθωση είναι απλώς μια διόρθωση ή μια προειδοποίηση για ύφεση.

Πρέπει να ακολουθήσουμε κάθε ίχνος ενδείξεων και να κάνουμε εκτιμήσεις με βάση τα δεδομένα που έχουμε.

Αρκετοί οικονομικοί και τεχνικοί δείκτες μπορούν να βοηθήσουν να επιβεβαιωθεί εάν μια ύφεση της αγοράς σηματοδοτεί ύφεση.

Οικονομικές προειδοποιήσεις

Όταν πρόκειται για οικονομικά δεδομένα, οι επενδυτές πρέπει να συνειδητοποιήσουν ότι πολλά από τα δεδομένα τρέχουν με σημαντική καθυστέρηση, αλλά ορισμένα έχουν υψηλή συσχέτιση με τα οικονομικά αποτελέσματα.

Για παράδειγμα, οι ανεστραμμένες καμπύλες αποδόσεων στα ομόλογα του δημοσίου, η πτώση των σημαντικότερων οικονομικών δεικτών (LEI), η αποδυνάμωση των PMI του τομέα της μεταποίησης και των υπηρεσιών, η μείωση των εταιρικών κερδών και η διεύρυνση των πιστωτικών περιθωρίων είναι ορισμένες από τις καλύτερες ενδείξεις.

Όταν αυτοί οι παράγοντες ευθυγραμμίζονται με μια σημαντική πτώση της αγοράς, συχνά υποδηλώνει μια οικονομία στα πρόθυρα συρρίκνωσης.

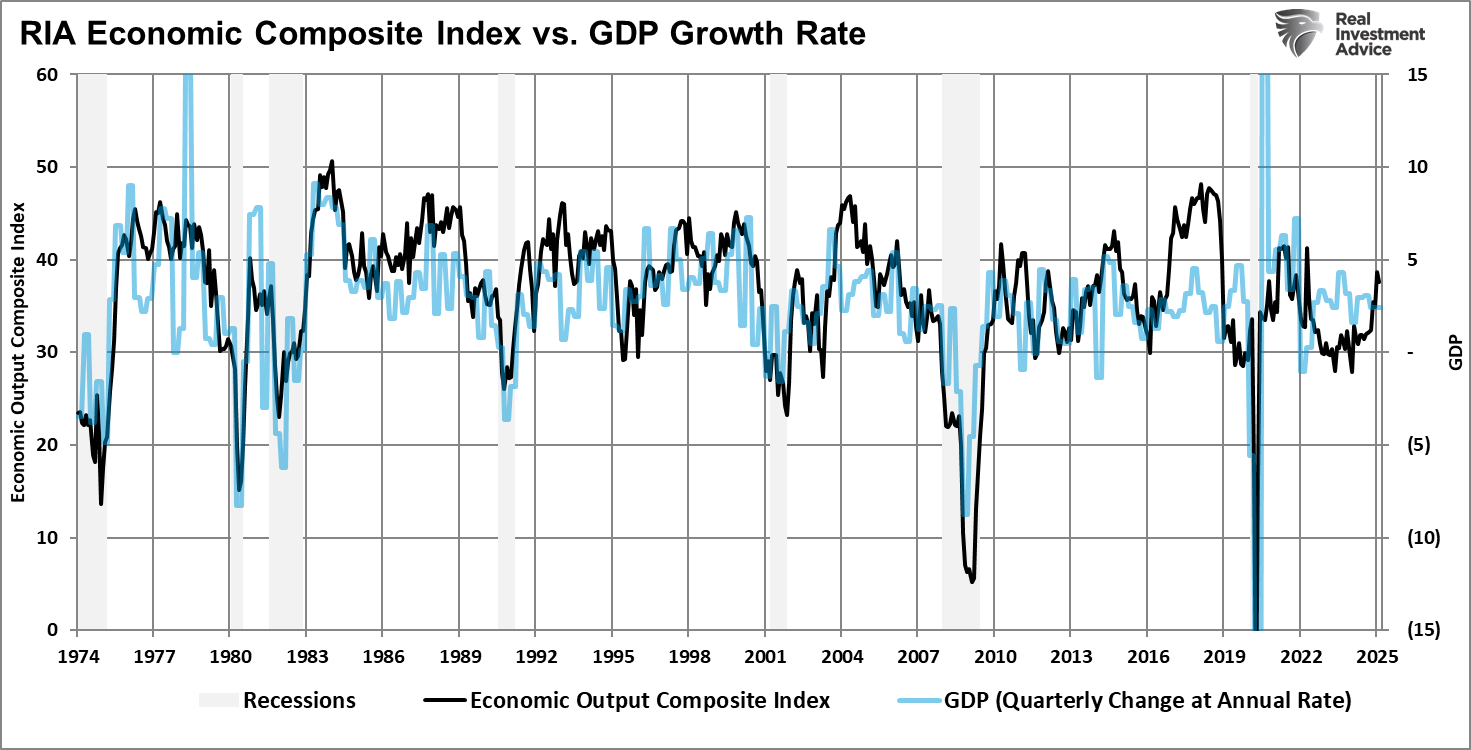

Υπάρχουν επί του παρόντος πολύ λίγα οικονομικά σήματα που προειδοποιούν για οικονομική συρρίκνωση.

Για παράδειγμα, ο Σύνθετος Δείκτης Οικονομικών Προϊόντων, ο οποίος περιλαμβάνει περισσότερα από 100 διαφορετικά σημεία δεδομένων, συμπεριλαμβανομένων των ερευνών ISM και των Κορυφαίων Οικονομικών Δεικτών (LEI), βρίσκεται επί του παρόντος σε επεκτεινόμενη περιοχή.

Οικονομικός σύνθετος δείκτης έναντι ΑΕΠ

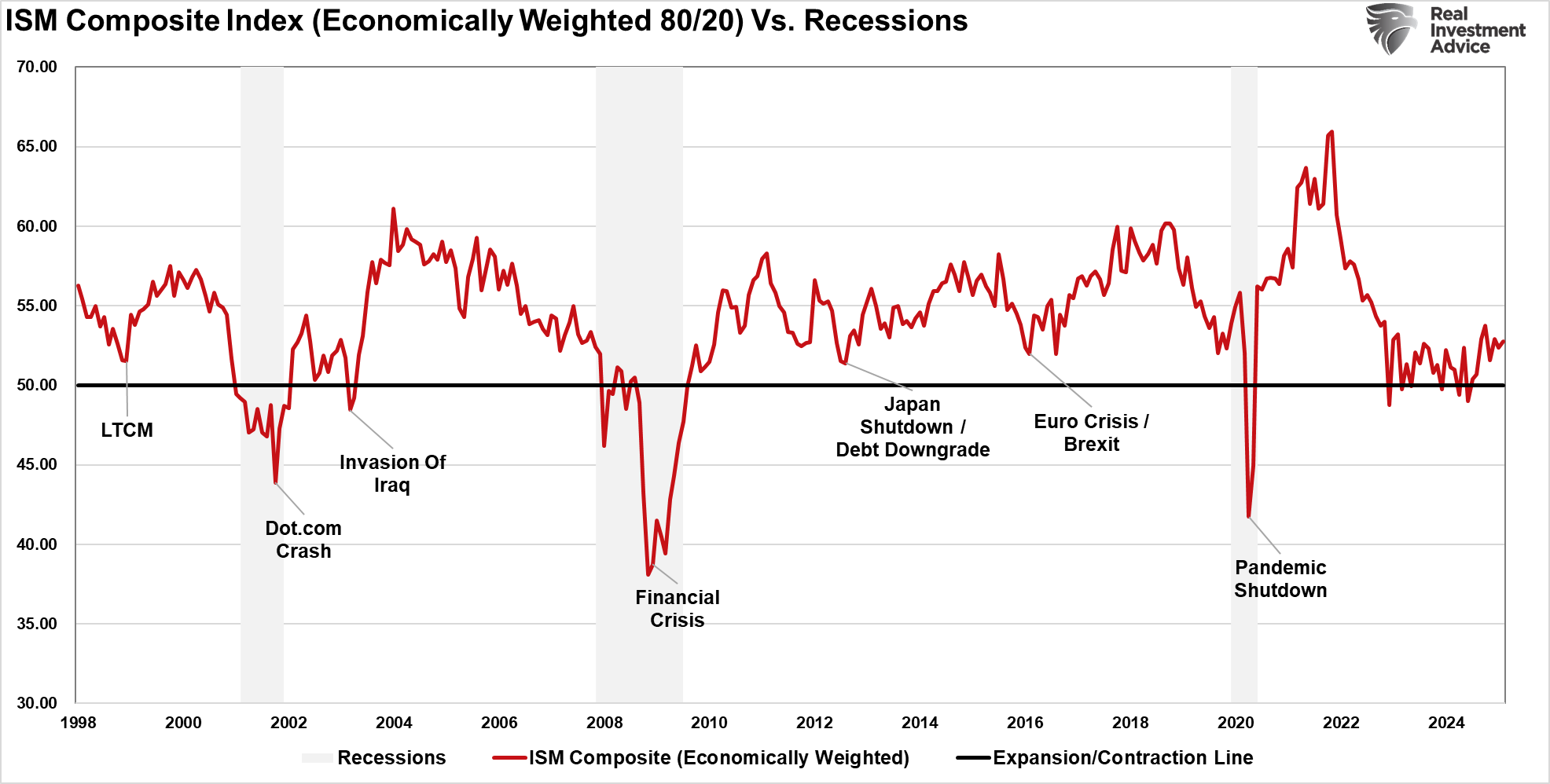

Επιπλέον, αν σταθμίσουμε τους Δείκτες Κατασκευής και Υπηρεσιών ISM στην οικονομική ανάπτυξη, δεν υπάρχει προειδοποίηση για ύφεση.

Οικονομικός σταθμισμένος δείκτης ISM

Ωστόσο, ο πιο κρίσιμος δείκτης που παρακολουθούμε είναι τα πιστωτικά περιθώρια.

Τα πιστωτικά περιθώρια είναι οι δείκτες έγκαιρης προειδοποίησης της αγοράς εάν μια διόρθωση μετασχηματιστεί σε πτωτική αγορά.

Δηλαδή: Τα πιστωτικά περιθώρια είναι κρίσιμα για την κατανόηση του επενδυτικού κλίματος και την πρόβλεψη πιθανών πτώσεων της χρηματιστηριακής αγοράς.

Ένα πιστωτικό περιθώριο αναφέρεται στη διαφορά απόδοσης μεταξύ δύο ομολόγων παρόμοιας διάρκειας αλλά διαφορετικής πιστοληπτικής ικανότητας.

Αυτή η σύγκριση συχνά περιλαμβάνει ομόλογα του Δημοσίου (που θεωρούνται μηδενικού κινδύνου) και εταιρικά ομόλογα (που φέρουν τον κίνδυνο αθέτησης πληρωμών) αναδεικνύει τα σημεία πίεσης που συχνά προηγούνται των διορθώσεων στο χρηματιστήριο».

Το παρακάτω διάγραμμα δείχνει την διαφορά μεταξύ των εταιρικών «Junk» ομολόγων (BB), που συχνά αναφέρονται ως «υψηλής απόδοσης» και του επιτοκίου «χωρίς κινδύνους» των ομολόγων του δημοσίου.

Ενώ τα spreads των αποδόσεων έχουν σημειώσει μέτρια άνοδο, αυτό είναι ανάλογο με μια διόρθωση της αγοράς και όχι για προειδοποίηση ύφεσης.

Δημοσιονομικό ομόλογο σε περιθώριο υψηλής απόδοσης

Ωστόσο, όπως σημειώθηκε, όλα αυτά τα δεδομένα τρέχουν με καθυστέρηση και οι σημερινές μετρήσεις μπορούν να αλλάξουν αύριο. Αυτός είναι ο λόγος για τον οποίο οι επενδυτές πρέπει επίσης να δώσουν προσοχή στις τεχνικές προειδοποιήσεις.

Τεχνικές προειδοποιήσεις

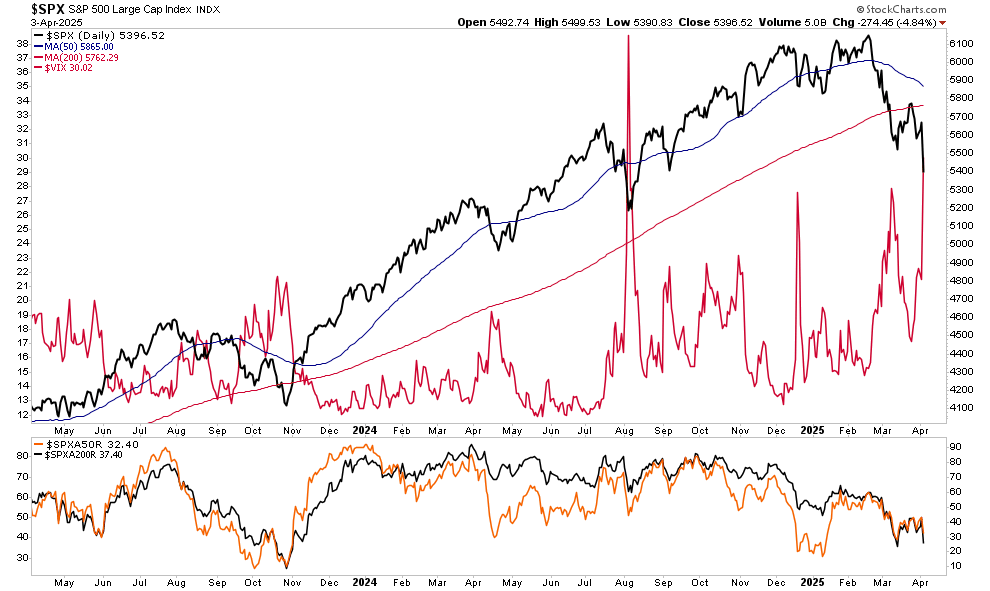

Αρκετοί τεχνικοί δείκτες προειδοποιούν ότι η τρέχουσα διόρθωση υπάρχει η δυνατότητα να εξελιχθεί σε κάτι περισσότερο.

Όπως φαίνεται, η αγορά έχει πέσει κάτω από τους μακροπρόθεσμους κινητούς μέσους όρους, μειωμένο εύρος αγοράς (λιγότερες μετοχές που συμμετέχουν σε ράλι) και έντονες διακυμάνσεις στη μεταβλητότητα (όπως μετράται από τον δέικτή VIX) εμφανίζονται συχνά πριν από την ύφεση.

Αυτές οι προϋποθέσεις πληρούνται τεχνικά, αλλά τα οικονομικά στοιχεία δεν τους επιβεβαιώνουν — τουλάχιστον όχι ακόμη.

Προειδοποιήσεις για τεχνική ύφεση

Ωστόσο, ενώ το επενδυτικό κλίμα έχει επιδεινωθεί απότομα, τα μετρητά παραμένουν πολύ χαμηλά.

Αυτό πιθανότατα δεν θα συνέβαινε εάν οι συμμετέχοντες στην αγορά προετοιμάζονταν για πιο δύσκολες οικονομικές στιγμές, όπως είδαμε το 2000 και το 2008.

Κατανομές επενδυτών AAII σε μετοχές και μετρητά

Συμπέρασμα

Η αξία της πορείας του χρηματιστηρίου ως πρόδρομο στοιχείο της οικονομικής ύφεσης έγκειται στην ικανότητά του να αντικατοπτρίζει τις μελλοντικές προσδοκίες.

Αυτές οι μελλοντικές προσδοκίες θα αντικατοπτρίζονται στις προσδοκίες της Wall Street για μελλοντικά κέρδη, οι οποίες προέρχονται από την οικονομική δραστηριότητα.

Κοιτάζοντας τις μελλοντικές εκτιμήσεις, οι αναλυτές εξακολουθούν να αναμένουν ετήσιο ρυθμό αύξησης 16% στα κέρδη το επόμενο έτος.

Εάν δεν αρχίσουν να αντιστρέφονται απότομα αυτές οι εκτιμήσεις, είναι απίθανο η τρέχουσα διόρθωση να μετατραπεί σε βαθύτερο διορθωτικό κύκλο.

Ναι, οι αγορές είναι περιστασιακά επιρρεπείς σε ψευδείς συναγερμούς ή υπερβολικές αντιδράσεις.

Ωστόσο, η χρηματιστηριακή αγορά ανταποκρίνεται ταχύτερα από τα οικονομικά δεδομένα, τα οποία συχνά αναθεωρούνται πολύ μετά το γεγονός.

Οι επενδυτές που κατανοούν τη σχέση μεταξύ των κινήσεων της αγοράς και των ευρύτερων οικονομικών τάσεων είναι σε καλύτερη θέση για τη διαχείριση του κινδύνου και τη λήψη τεκμηριωμένων αποφάσεων.

Αντί να αντιδρούν συναισθηματικά σε κάθε πτώση της αγοράς, οι επενδυτές θα πρέπει να αξιολογήσουν εάν το sell-off οφείλεται σε θεμελιώδη αδυναμία ή σε βραχυπρόθεσμο θόρυβο.

Όταν μία σημαντική ένδειξη και η πτώση συνοδεύεται από επιδείνωση των επιδόσεων στα κέρδη, επιβράδυνση της ανάπτυξης και αποδυνάμωση των οικονομικών δεικτών, η πιθανότητα ύφεσης αυξάνεται.

Σε τέτοιες περιπτώσεις, η υιοθέτηση μιας πιο αμυντικής επενδυτικής στρατηγικής, η διαφοροποίηση μεταξύ των κατηγοριών περιουσιακών στοιχείων και η διατήρηση μιας μακροπρόθεσμης προοπτικής μπορεί να βοηθήσει στην αντιμετώπιση της οικονομικής ύφεσης και στη διατήρηση του κεφαλαίου.

www.bankingnews.gr

Σχόλια αναγνωστών