Αυτό αναφέρει η Goldman Sachs στην τελευταία της ανάλυση για τις ελληνικές τράπεζες, στην οποία και βελτίωσε τις εκτιμήσεις της ώστε να αντικατοπτρίζουν τις καλύτερες προοπτικές.

Η αντίδραση της αγοράς στα αποτελέσματα του 2ου τριμήνου ήταν θετική και για τις τέσσερις ελληνικές τράπεζες, καθώς σημείωσαν άνοδο 15% κατά μέσο όρο τον περασμένο μήνα, κάτι που η Goldman Sachs πιστεύει ότι αντανακλά τα τρία κύρια σημεία:

(1) τα ισχυρότερα από τα αναμενόμενα αποτελέσματα στο μέτωπο των NII/εξυπηρετούμενα δάνεια,

(2) τις καλές τάσεις στην ποιότητα των περιουσιακών στοιχείων

(3) τους βελτιωμένους δείκτες CET1.

Σε αυτό το πλαίσιο, τη μεγαλύτερη δανειακή επέκταση σημείωσαν η Eurobank και η Πειραιώς (+4,5%/+4,4% τριμηνιαία), τη σημαντικότερη βελτίωση στον Core PBT παρουσίασαν η Εθνική και η Πειραιώς (+24%/+15% τριμηνιαία ), ενώ την ισχυρότερη βελτίωση του δείκτη CET1 κατέγραψε η Alpha Bank (+80bps σε τρίμηνο).

Οι τράπεζες έχουν αναβαθμίσει τα guidances για το 2022 (κυρίως από την πλευρά των εσόδων).

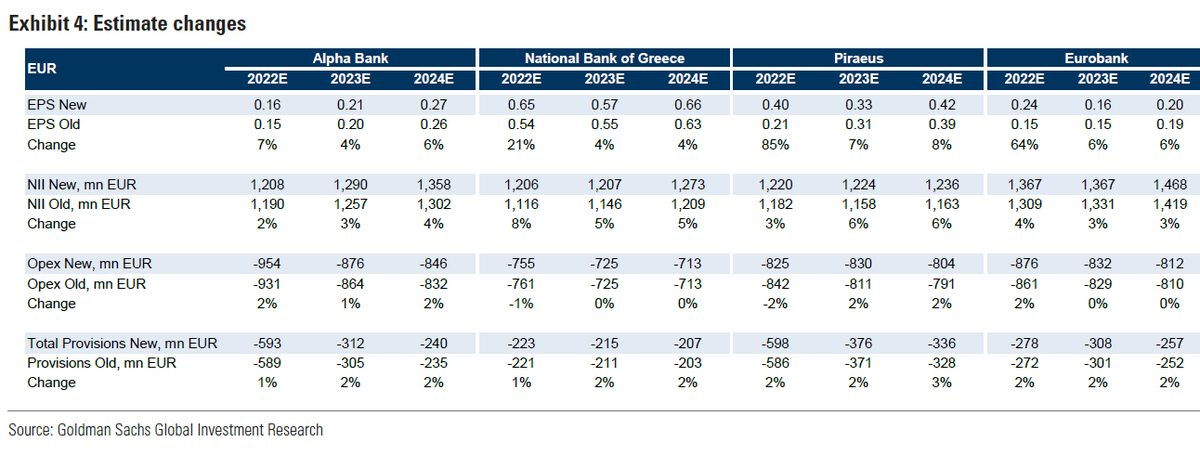

Η Goldman Sachs αναβάθμισε και την εκτίμηση για τα κέρδη ανά μετοχή (EPS) κατά 6% κατά μέσο όρο για το 2023 - 2024, αντανακλώντας τις ισχυρότερες από τις αναμενόμενες τάσεις του 2ου τριμήνου του έτους και τις ενημερωμένες προοπτικές.

Αυξάνονται οι τιμές στόχοι

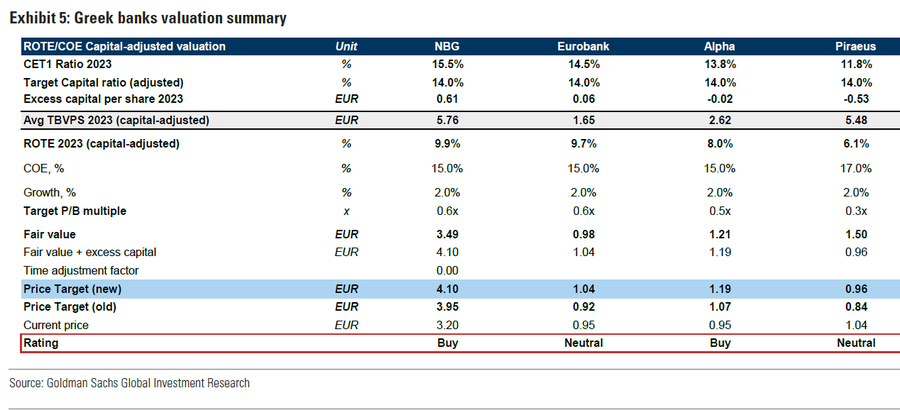

Η Goldman Sachs δίνει σύσταση αγοράς για την Εθνική και την Alpha Bank, ενώ είναι ουδέτερη στην Eurobank και την Πειραιώς.

Επίσης, αυξάνει την τιμή στόχο της Εθνικής στα 4,10 ευρώ, από 3,95 ευρώ, της Eurobank στα 1,04 ευρώ, από 0,92 ευρώ, της Alpha Bank στα 1,19 ευρώ, από 1,07 ευρώ, και της Πειραιώς στα 0,96 ευρώ, από 0,84 ευρώ προηγουμένως.

www.bankingnews.gr

Σχόλια αναγνωστών