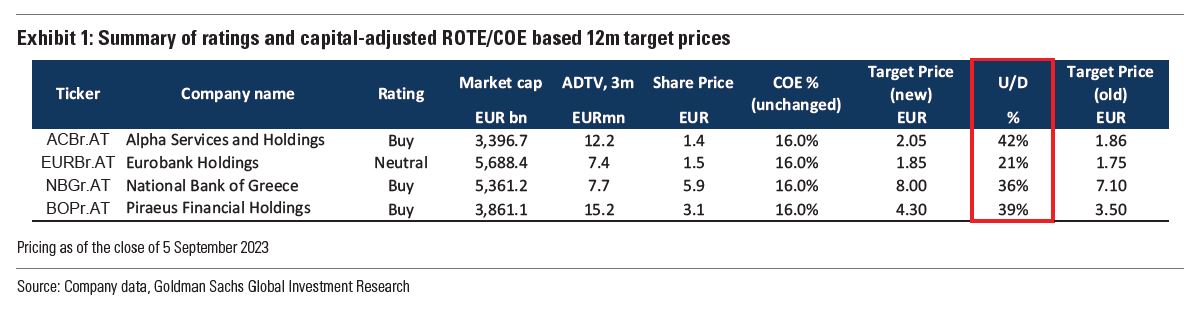

Η Goldman Sachs συστήνει αγορά (buy) για τις τρεις συστημικές, ενώ για την Eurobank συστήνει ουδετερότητα (neutral)

Χείρα βοηθείας φαίνεται ότι δίνει στις ελληνικές τράπεζες η Goldman Sachs, καθώς επανέρχεται και αυξάνει τις τιμές στόχους, βλέποντας μάλιστα περιθώρια ανόδου έως και 42%.

Ειδικότερα, η τιμή στόχος για την Alpha Bank αυξάνεται στα 2,05 ευρώ, από 1,86 ευρώ προηγουμένως (+42%), για την Eurobank στα 1,85 ευρώ, από 1,75 ευρώ (+21%), για την Εθνική στα 8 ευρώ, από 7,10 ευρώ (+36%) και για την Πειραιώς στα 4,30 ευρώ, από 3,50 ευρώ προηγουμένως (+39%).

Μάλιστα, συστήνει αγορά (buy) για τις τρεις συστημικές, ενώ για την Eurobank συστήνει ουδετερότητα (neutral).

Θετικές επιδόσεις

Οι ελληνικές τράπεζες είχαν μια ισχυρή σεζόν αποτελεσμάτων το 2ο τρίμηνο του 2023 με μέσο όρο 16% στα PBT, που υποστηρίχθηκε από έναν συνδυασμό διάμεσου κέρδους 5% στα επιτοκιακά έσοδα (NII) και 5% χαμηλότερες από το αναμενόμενο προβλέψεις (εξαιρουμένων των εφάπαξ).

Η βελτίωση των καθαρών εσόδων από τόκους υποστηρίχτηκε κυρίως από χαμηλότερα από τα αναμενόμενα beta καταθέσεων (συνολικά το μερίδιο των προθεσμιακών καταθέσεων αυξήθηκε σε 24% το β' τρίμηνο του 2023 από 22% το α' τρίμηνο του 2023).

Οι τράπεζες με σχετικά υψηλότερη έκθεση σε μαζικούς πελάτες λιανικής έχουν παρατηρήσει μέχρι στιγμής βραδύτερη μετάβαση στις προθεσμιακές καταθέσεις: για την Εθνική και την Πειραιώς το μερίδιο των προθεσμιακών καταθέσεων ήταν 17% και 18%, αντίστοιχα, ενώ για την Alpha Bank και τη Eurobank ήταν 29% και 32%, αντίστοιχα.

Συνολικά, οι ελληνικές τράπεζες κατέγραψαν μέσο όρο ROTE 14% το β' τρίμηνο του 2023, με μέσο δείκτη NPE 6,1% (-30 μ.β. σε τριμηνιαία βάση), κάλυψη NPE 57% (-1 π.μ) και δείκτη CET1 14,2% (+30 μ.β.).

Όλες οι ελληνικές τράπεζες αύξησαν την καθοδήγηση για το 2023 με μέση προοπτική για το ROTE στο ≥14%, υπενθυμίζει η Goldman Sachs.

Θετικές προοπτικές

Η Goldman Sachs προβλέπει ότι οι ελληνικές τράπεζες θα καταγράψουν άλλο ένα τρίμηνο της επέκτασης του NII κατά το 3ο τρίμηνο του 2023, το οποίο αναμένει ότι θα υποστηριχθεί από μια σταδιακή αύξηση των επιτοκίων της ΕΚΤ κατά 50 μονάδες βάσης, σύμφωνα με τις μέχρι τώρα εκτιμήσειθς.

Σε αυτή τη βάση, βραχυπρόθεσμα η Goldman Sachs αναμένει από τις τράπεζες με υψηλότερη έκθεση σε μαζικές λιανικές πωλήσεις (ΕΤΕ και Πειραιώς) να δουν ισχυρότερη δυναμική επέκτασης NII και βασικών PBT, υποστηριζόμενη από χαμηλότερα επιτόκια καταθέσεων beta.

Πέρα από το 3ο τρίμηνο του 2023, όταν τα επιτόκια είναι πιθανό να φτάσουν στην κορύφωσή τους, η Goldman Sachs αναμένει ότι οι παράγοντες που θα διαδραματίσουν μεγαλύτερο ρόλο στη διαφοροποίηση μεταξύ των μετοχών, είναι:

(α) η δυνατότητα βελτιστοποίησης κόστους (η καθοδήγηση της Alpha Bank συνεπάγεται τη μεγαλύτερη μείωση της αναλογίας C/I κατά την περίοδο 2022-25 κατά περίπου 14 π.μ. σε 40%), και

(β) η υψηλότερη κάλυψη NPE (ΕΤΕ και Eurobank), η οποία θα πρέπει να προστατέψει από τους αυξητικούς σχηματισμούς NPE και να επιτρέψει χαμηλότερο κόστος κινδύνου μακροπρόθεσμα.

Συνολικά, η Goldman Sachs παραμένει εποικοδομητική στις ελληνικές τράπεζες και μοντελοποιεί ένα μέσο ROTE 14%/12%/11,5% την περίοδο 2023-2525 (από περίπου 8% το 2022), με τον δείκτη CET1 να αυξάνεται στο 15,2%/16,2% /16,9% το 2023-25E (από περίπου 13,7% το 2022), NPE 5,6%/4,6%/4,2% το 2023-25E και αναλογία κάλυψης NPE 61%/69%/81% το 2023-25.

www.bankingnews.gr

Ειδικότερα, η τιμή στόχος για την Alpha Bank αυξάνεται στα 2,05 ευρώ, από 1,86 ευρώ προηγουμένως (+42%), για την Eurobank στα 1,85 ευρώ, από 1,75 ευρώ (+21%), για την Εθνική στα 8 ευρώ, από 7,10 ευρώ (+36%) και για την Πειραιώς στα 4,30 ευρώ, από 3,50 ευρώ προηγουμένως (+39%).

Μάλιστα, συστήνει αγορά (buy) για τις τρεις συστημικές, ενώ για την Eurobank συστήνει ουδετερότητα (neutral).

Θετικές επιδόσεις

Οι ελληνικές τράπεζες είχαν μια ισχυρή σεζόν αποτελεσμάτων το 2ο τρίμηνο του 2023 με μέσο όρο 16% στα PBT, που υποστηρίχθηκε από έναν συνδυασμό διάμεσου κέρδους 5% στα επιτοκιακά έσοδα (NII) και 5% χαμηλότερες από το αναμενόμενο προβλέψεις (εξαιρουμένων των εφάπαξ).

Η βελτίωση των καθαρών εσόδων από τόκους υποστηρίχτηκε κυρίως από χαμηλότερα από τα αναμενόμενα beta καταθέσεων (συνολικά το μερίδιο των προθεσμιακών καταθέσεων αυξήθηκε σε 24% το β' τρίμηνο του 2023 από 22% το α' τρίμηνο του 2023).

Οι τράπεζες με σχετικά υψηλότερη έκθεση σε μαζικούς πελάτες λιανικής έχουν παρατηρήσει μέχρι στιγμής βραδύτερη μετάβαση στις προθεσμιακές καταθέσεις: για την Εθνική και την Πειραιώς το μερίδιο των προθεσμιακών καταθέσεων ήταν 17% και 18%, αντίστοιχα, ενώ για την Alpha Bank και τη Eurobank ήταν 29% και 32%, αντίστοιχα.

Συνολικά, οι ελληνικές τράπεζες κατέγραψαν μέσο όρο ROTE 14% το β' τρίμηνο του 2023, με μέσο δείκτη NPE 6,1% (-30 μ.β. σε τριμηνιαία βάση), κάλυψη NPE 57% (-1 π.μ) και δείκτη CET1 14,2% (+30 μ.β.).

Όλες οι ελληνικές τράπεζες αύξησαν την καθοδήγηση για το 2023 με μέση προοπτική για το ROTE στο ≥14%, υπενθυμίζει η Goldman Sachs.

Θετικές προοπτικές

Η Goldman Sachs προβλέπει ότι οι ελληνικές τράπεζες θα καταγράψουν άλλο ένα τρίμηνο της επέκτασης του NII κατά το 3ο τρίμηνο του 2023, το οποίο αναμένει ότι θα υποστηριχθεί από μια σταδιακή αύξηση των επιτοκίων της ΕΚΤ κατά 50 μονάδες βάσης, σύμφωνα με τις μέχρι τώρα εκτιμήσειθς.

Σε αυτή τη βάση, βραχυπρόθεσμα η Goldman Sachs αναμένει από τις τράπεζες με υψηλότερη έκθεση σε μαζικές λιανικές πωλήσεις (ΕΤΕ και Πειραιώς) να δουν ισχυρότερη δυναμική επέκτασης NII και βασικών PBT, υποστηριζόμενη από χαμηλότερα επιτόκια καταθέσεων beta.

Πέρα από το 3ο τρίμηνο του 2023, όταν τα επιτόκια είναι πιθανό να φτάσουν στην κορύφωσή τους, η Goldman Sachs αναμένει ότι οι παράγοντες που θα διαδραματίσουν μεγαλύτερο ρόλο στη διαφοροποίηση μεταξύ των μετοχών, είναι:

(α) η δυνατότητα βελτιστοποίησης κόστους (η καθοδήγηση της Alpha Bank συνεπάγεται τη μεγαλύτερη μείωση της αναλογίας C/I κατά την περίοδο 2022-25 κατά περίπου 14 π.μ. σε 40%), και

(β) η υψηλότερη κάλυψη NPE (ΕΤΕ και Eurobank), η οποία θα πρέπει να προστατέψει από τους αυξητικούς σχηματισμούς NPE και να επιτρέψει χαμηλότερο κόστος κινδύνου μακροπρόθεσμα.

Συνολικά, η Goldman Sachs παραμένει εποικοδομητική στις ελληνικές τράπεζες και μοντελοποιεί ένα μέσο ROTE 14%/12%/11,5% την περίοδο 2023-2525 (από περίπου 8% το 2022), με τον δείκτη CET1 να αυξάνεται στο 15,2%/16,2% /16,9% το 2023-25E (από περίπου 13,7% το 2022), NPE 5,6%/4,6%/4,2% το 2023-25E και αναλογία κάλυψης NPE 61%/69%/81% το 2023-25.

www.bankingnews.gr

Σχόλια αναγνωστών