Σχετικά Άρθρα

Παρά το διπλασιασμό τιμής σε σύντομο χρόνο, η Σαράντης έχει ακόμα περιθώριο ανόδου – Πως ωφελήθηκαν οι βασικοί μέτοχοι

Τρέχουν να προλάβουν οι εισηγμένες για να μην βρεθούν στην Επιτήρηση λόγω διασποράς – Σενάρια για νέες δημόσιες προτάσεις

ΑΓΟΡΑ: Στις αγορές αν όλοι συμφωνούσαμε οι τιμές των μετοχών δε θα άλλαζαν. Αυτή είναι η ομορφιά των χρηματιστηρίων. Την τάδε μετοχή που εγώ π.χ. βλέπω ακριβή ή δίκαιη την τιμή, άλλος τη βλέπει τσάμπα. Άλλος κοιτάζει τα κέρδη που δημοσιεύονται, άλλος τις προοπτικές. Δεν έχουμε όλοι την ίδια άποψη. Η αγορά από εκεί που είχε απομακρυνθεί από τις 2.000 μονάδες, τώρα επιστρέφει και πάλι μετά το σερί των 3 πτωτικών συνεδριάσεων.

Όσοι προσεγγίζουν τεχνικά την αγορά, λένε πως αν πέσει κάτω από τις 1.995 μονάδες, ανοίγει ο δρόμος για χαμηλότερα, αλλά δεν ανησυχούν και θα δικαιολογούσαν ακόμα και μία μεγαλύτερη διόρθωση της τάξης του 33% της ανόδου. Δηλαδή μέχρι και τις 1.870 μονάδες. Κάποιοι που έχουν ρευστότητα εκεί θα ήθελαν να τοποθετηθούν. Θα τους κάνει το χατίρι η αγορά; «Κάνε με Προφήτη να σε κάνω πλούσιο», έλεγαν οι παλιοί. Στις 2.019 μονάδες και στο -0,69% με καλό τζίρο.

ΠΤΩΣΗ: Κάποια αποτελέσματα, ομολογουμένως δεν μας έχουν ικανοποιήσει. Είδαμε σήμερα, λογική κατά την άποψή μας πίεση στην Aegean. Βλέπουμε πιέσεις στις τράπεζες, αλλά συνολικά η σημερινή πτώση δεν μπορούσε να δικαιολογηθεί από κάποια στελέχη της αγοράς. Στο ερώτημα δηλαδή, «γιατί πέφτουμε», μας έλεγαν πως δεν μπορούν να το εξηγήσουν. Στα μικρομεσαία έχουν εξαφανιστεί οι αγοραστές και πολλά χαρτιά πέφτουν με λίγα κομμάτια και έχουν χάσει όλη την άνοδο του Αυγούστου.

SMALL CAP CONFERENCE: Το συνέδριο για τις μικρές του Χ.Α. θα γίνει φέτος στις 5/11 στο Royal Olympic Hotel, στην Αθήνα. Έχουν δηλώσει συμμετοχή οι εξής εταιρείες: Alpha Trust Ανδρομέδα, AS Company, Έλτον, EIS, Κυριακούλης, Μύλοι Λούλη, Mediterra, Μοτοδυναμική, ΟΝΥΞ, Orilina, Παπουτσάνης, Performance, Πετρόπουλος, Q&R, Real Cons., Revoil, Softweb και Unibios.

METLEN: Πολλοί είναι αυτοί που κοιτάζουν τη μετοχή και τη θεωρούν σηματωρό για την πορεία του Χ.Α.. Αυτή λένε ξεκινάει την άνοδο, αυτή και την πτώση. Τεχνικά θα ήθελαν και λίγο χαμηλότερες τιμές προκειμένου να τοποθετηθούν ξανά. Στα 50,70 ευρώ και στο +0,60%.

AEGEAN: Το ταμπλό έδειξε πως δεν ικανοποίησαν τα αποτελέσματα. Ίσως και να πουλούσαν κάποιοι που μπήκαν πριν λίγες μέρες περιμένοντας καλύτερα των εκτιμήσεων νούμερα, σύμφωνα με κάποιες φήμες που είχαν κυκλοφορήσει. Ο ανταγωνισμός, νομίζουμε πως θα ενταθεί και ίσως πιεστούν οι τιμές των εισιτηρίων. Αντίβαρο θα είναι η ανάπτυξη σε νέους προορισμούς. Για τη μείωση των ιδίων κεφαλαίων που μας ρωτάτε οφείλεται σε αποτίμηση παραγώγων. Η διοίκηση εμφανίστηκε ικανοποιημένη πριν από λίγο από τα αποτελέσματα στην ενημέρωση των αναλυτών. Η στήλη τη διατηρεί στις επιλογές της και ίσως αν υποχωρήσει περαιτέρω να δώσει ευκαιρίες για νέες τοποθετήσεις. Έχει επίσης και δυνατή άνοδο από την αρχή του έτους. Στα 13,70 ευρώ και στο -2,84% με όγκο πάνω από 300 χιλ. τεμάχια.

CREDIABANK: Κάποιοι μπορεί να μπερδεύτηκαν διαβάζοντας την ανακοίνωση της εταιρείας, όπου γινόταν αναφορά σε δημόσια πρόταση με τιμή 1,44 ευρώ. Μπορεί να θεώρησαν πως είναι τιμή για την CREDIA, αλλά είναι για την HSBC Μάλτας. Έτσι εξηγούσαν κάποιοι τη σημερινή πορεία της μετοχής με χαμηλό και κλείσιμο στα 1,54 ευρώ και στο -8,11%. Η στήλη θεωρεί πως υπήρξαν και κατοχυρώσεις κερδών. Και δεν είναι μικρά τα κέρδη, ακόμα και για όσους μπήκαν στο τέλος λόγω των πληροφοριών για την εξαγορά.

MOTOR OIL: Η Piraeus Securities αύξησε την τιμή στόχο στα 30,50 ευρώ από 29,80 ευρώ σημειώνοντας πως τα περιθώρια διύλισης είναι πάνω από το μέσο κύκλο και υποστηρίζονται από την ανθεκτική ζήτηση και τις διαταραχές στην προσφορά. Επιπλέον η πλήρης λειτουργία του διυλιστηρίου θα του επιτρέψει να αξιοποιήσει πλήρως τα οφέλη των ισχυρών περιθωρίων που επικρατούν. Το σχέδιο ενεργειακής μετάβασης βρίσκεται σε καλό δρόμο, καθώς η MOH αναμένεται να ξεπεράσει τα 1,5 GW δυναμικότητας ΑΠΕ έως το τέλος του 2027 με οργανική ανάπτυξη, ενώ ο νέος τομέας της Κυκλικής Οικονομίας γίνεται σταδιακά στρατηγικός πυλώνας με EBITDA άνω των 35 εκατ. ευρώ.

VIOHALCO: Ωραία συμπεριφορά και σήμερα από τη μετοχή. Στα 6,90 ευρώ και στο +0,29%.

NOVAL: Τα δημοσιευμένα καθαρά κέρδη μειώθηκαν στα 19,7 εκατ. ευρώ από 21,88 εκατ. ευρώ στο περσινό εξάμηνο. Σε αυτά περιλαμβάνονται κέρδη από αναπροσαρμογή ακινήτων και αναλογία κερδών από συμμετοχές σε κοινοπραξίες ύψους 12,5 εκατ. ευρώ φέτος και 16,2 εκατ. ευρώ πέρυσι. Βγήκε από νωρίς μία μεγάλη εντολή πώλησης 70 χιλ. τεμαχίων στα 2,70 ευρώ και σε συνδυασμό με το κλίμα στην αγορά, επηρεάστηκε η πορεία της μετοχής.

ΟΛΘ: Όλη μέρα με απώλειες και με 5 τεμάχια στις τελικές δημοπρασίες την έκλεισαν αμετάβλητη.

12:33 UPDATE

Στο -8% η CrediaBank

Στο -7,52% και στα 1,55 ευρώ διαπραγματεύεται η μετοχή της CrediaBank, η οποία νωρίτερα επιβεβαίωσε τις πληροφορίες για κλείσιμο του deal και εξαγορά υπό προϋποθέσεις της HSBC Mάλτας.

Μάλιστα όπως αναφέρει θα προχωρήσει σε δημόσια πρόταση για την εξαγορά και του υπόλοιπου ποσοστού στα 1,44 ευρώ ανά μετοχή (στα 1,42 ευρώ η τιμή τώρα στο χρηματιστήριο της Μάλτας), αλλά όπως αναφέρεται στην ανακοίνωση δεν έχει σκοπό η διοίκηση της CrediaBank να την αφαιρέσει από το χρηματιστήριο.

Σημειώνεται πως η τιμή των 1,44 ευρώ δε συνδέεται με τη μετοχή της CrediaBank, αλλά αφορά τη μετοχή της HSBC Μάλτας.

Επιπλέον, τονίζεται πως μέχρι και τη χθεσινή συνεδρίαση η μετοχή της CrediaBank είχε έξι συνεχόμενες ανοδικές συνεδριάσεις και κέρδη από την αρχή του έτους 143%.

Ένα μεγάλο μέρος της πρόσφατης ανόδου οφειλόταν στην εξαγορά και πιθανότατα σήμερα κάποιοι πουλάνε την είδηση, έχοντας αγοράσει τη φήμη.

12:02 UPDATE

Υπό πίεση η Aegean

Πιέσεις, δικαιολογημένες, ασκούνται στη μετοχή της Aegean, η οποία υποχωρεί 3,12% και είναι στα 13,66 ευρώ με όγκο 109 χιλ. τεμάχια.

Η αποτίμηση είναι στα 1,23 δισ. ευρώ.

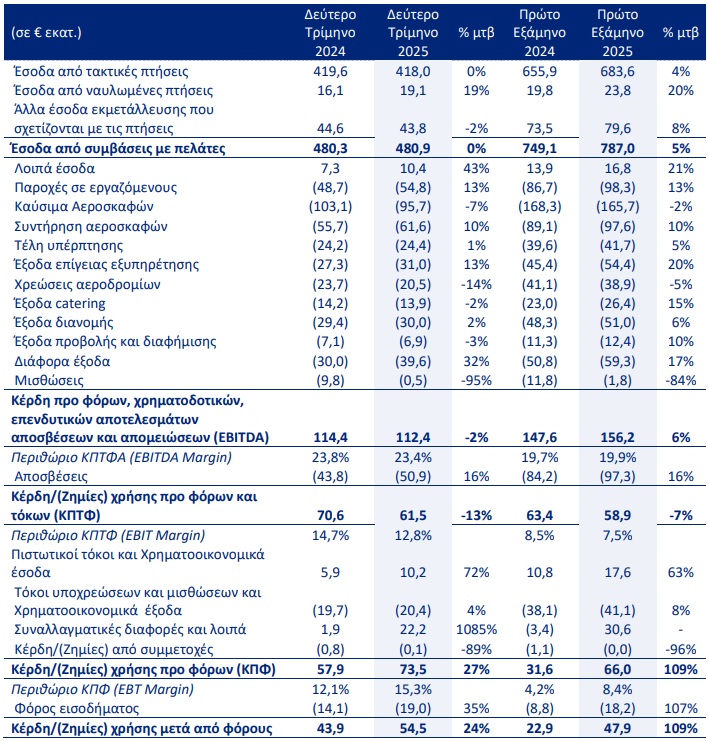

Όπως αναφέρουν οι αναλυτές τα αποτελέσματα ήταν ανάλογα των εκτιμήσεων και έχουν επηρεαστεί θετικά από συναλλαγματικές διαφορές. Σημειώνουν πως έχουν επηρεαστεί από τον ανταγωνισμό. Οι ταμειακές ροές ήταν ισχυρές και το ταμείο αυξήθηκε με τον καθαρό δανεισμό να είναι στα 525,7 εκατ. ευρώ με δείκτη καθαρού δανεισμού προς EBITDA 1,3 φορές.

Αν δούμε το δεύτερο τρίμηνο, τα έσοδα είναι σταθερά και τα EBITDA στα 112,4 εκατ. ευρώ μειωμένα κατά 2%. Στο εξάμηνο έχουν αύξηση 6%. Οι αποσβέσεις είναι υψηλότερες και τα κέρδη προ φόρων και τόκων μειωμένα 13% στο δεύτερο τρίμηνο και 7% στο εξάμηνο.

Λόγω όμως συναλλαγματικών διαφορών το τρίμηνο έχει όφελος 22,2 εκατ. ευρώ και έτσι έχουμε στην τελική γραμμή βελτίωση.

Πιο αναλυτικά τα κέρδη προ φόρων στο δεύτερο τρίμηνο ανήλθαν στα 73,5 εκατ. ευρώ από 57,9 εκατ. ευρώ αυξημένα κατά 27%.

Αν αφαιρέσουμε τα έκτακτα τότε τα κέρδη προ φόρων στο τρίμηνο θα ήταν στα 51,3 εκατ. ευρώ από 56 εκατ. ευρώ πέρυσι.

Άρα θα υπήρχε μείωση. Αυξημένοι είναι και οι τόκοι.

10:40 Πρώτο Σχόλιο

ΑΓΟΡΑ: Με μικρή άνοδο άνοιξαν οι αγορές της Ευρώπης. Στη FED όλα τα βλέμματα. Αποφασίζει το βράδυ για μείωση επιτοκίων. CrediaBank, Aegean, Cenergy και Lamda στο επίκεντρο λόγω εξαγοράς για την πρώτη και αποτελεσμάτων για τις επόμενες. Μετά από 2 μέρες απωλειών και αν το επιτρέψουν οι ξένες αγορές, θα προσπαθήσουμε για αντίδραση. Στα πρώτα λεπτά δείχνει διάθεση συσσώρευσης.

FTSE RUSSELL: 7 Οκτωβρίου θα ανακοινώσει την απόφαση για το αν η ελληνική κεφαλαιαγορά θα αναβαθμιστεί σε ανεπτυγμένη. Σήμερα είναι υπό παρακολούθηση.

AEGEAN AIRLINES: Ανάλογα των εκτιμήσεων τα αποτελέσματα και έχουν επηρεαστεί σημαντικά από συναλλαγματικές διαφορές. Γεμάτη μετρητά λόγω και της περιόδου και ο καθαρός δανεισμός στα 525,7 εκατ. ευρώ με δείκτη καθαρού δανεισμού προς EBITDA 1,3 φορές. Αν δούμε το δεύτερο τρίμηνο, τα έσοδα είναι σταθερά και τα EBITDA στα 112,4 εκατ. ευρώ μειωμένα κατά 2%. Στο εξάμηνο έχουν αύξηση 6%. Οι αποσβέσεις είναι υψηλότερες και τα κέρδη προ φόρων και τόκων μειωμένα 13% στο δεύτερο τρίμηνο και 7% στο εξάμηνο. Λόγω όμως συναλλαγματικών διαφορών το τρίμηνο έχει όφελος 22,2 εκατ. ευρώ και έτσι έχουμε στην τελική γραμμή βελτίωση.

Πιο αναλυτικά τα κέρδη προ φόρων στο δεύτερο τρίμηνο ανήλθαν στα 73,5 εκατ. ευρώ από 57,9 εκατ. ευρώ αυξημένα κατά 27%. Αν αφαιρέσουμε τα έκτακτα τότε τα κέρδη προ φόρων στο τρίμηνο θα ήταν στα 51,3 εκατ. ευρώ από 56 εκατ. ευρώ πέρυσι. Άρα θα υπήρχε μείωση. Νομίζουμε πως αποτυπώνεται έτσι η πίεση λόγω ανταγωνισμού, παρά την καλή τιμή του πετρελαίου και την πορεία του τουρισμού. Αυξημένοι είναι και οι τόκοι. Σταθεροποιητικό το ξεκίνημα για τη μετοχή.

ΓΕΚ ΤΕΡΝΑ: Στις 23 Σεπτεμβρίου ξεκινά η δημόσια προσφορά του νέου εταιρικού ομολόγου ύψους έως 500 εκατ. ευρώ και θα ολοκληρωθεί στις 25/9 με εκτιμώμενη έναρξη διαπραγμάτευσης την 30η Σεπτεμβρίου. Το επιτόκιο θα ανακοινωθεί στις 25/9.

Οι εκτιμώμενες δαπάνες έκδοσης αναμένεται να ανέλθουν έως τα 12,306 εκατ. ευρώ (συμπεριλαμβανομένου Φ.Π.Α.). Τα κεφάλαια θα διατεθούν για τη χρηματοδότηση της επιχειρηματικής δραστηριότητας και την εξόφληση δανεισμού. Το ομόλογο θα έχει διάρκεια 7 έτη και δεν έχει εξασφαλίσεις. Στα 23 ευρώ και στο +0,17%.

CREDIABANK: Ανακοινώθηκε και επίσημα το κλείσιμο του deal με την HSBC Μάλτας. Με άνοδο ξεκίνησε αλλά γύρισε χαμηλότερα κατά περίπου 3%.

ΝΟVAL PROPERTY: Με τιμή στο ταμπλό 2,68 ευρώ έχει εσωτερική αξία (NAV) 4,22 ευρώ. Παίζει δηλαδή με discount 36,5%. Βελτιωμένο το εξάμηνο σε έσοδα και κεφάλαια από λειτουργικές δραστηριότητες. Οριακά υψηλότερα με χαμηλό όγκο.

PHOENIX VEGA MEZZ: Πολύ καλή εξέλιξη η είσπραξη τοκομεριδίων για το δεύτερο τρίμηνο ύψους 4 εκατ. ευρώ. Θυμίζουμε πως για το πρώτο τρίμηνο είχε εισπράξει 0,9 εκατ. ευρώ, ενώ από την ανακοίνωση των αποτελεσμάτων είχε προκύψει πως μετά το τέλος του 2024 είχε εισπράξει άλλα 3,4 εκατ. ευρώ και είχε στο ταμείο στο τέλος του έτους 8,2 εκατ. ευρώ αλλά έδωσε και μέρισμα 8 εκατ. ευρώ. Άρα υπολογίζουμε πως έχει τώρα πάνω από 8 εκατ. ευρώ, δηλαδή μπορεί να επαναλάβει το ίδιο μέρισμα.

SUNRISE MEZZ: Εδώ η εταιρεία ανακοίνωσε πως για το δεύτερο τρίμηνο δεν εισέπραξε τοκομερίδια, ενώ ούτε για το πρώτο τρίμηνο είχε κάποια είσπραξη όπως είχε ανακοινώσει τον περασμένο Μάιο. Στο τέλος του 2024 είχε ταμείο 4,2 εκατ. ευρώ.

ΜΠΛΕ ΚΕΔΡΟΣ: Αύξηση 16,5% εμφάνισαν τα έσοδα και ανήλθαν στα 3,78 εκατ. ευρώ, ενώ μειωμένα ήταν τα κεφάλαια από λειτουργικές δραστηριότητες (FFO). Το προσαρμοσμένο EBITDA στα 4,8 εκατ. ευρώ από 4,44 εκατ. ευρώ.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών