Σχετικά Άρθρα

Με σίγουρη κάλυψη και ψήφο εμπιστοσύνης στη διοίκηση Μανουσάκη η αύξηση κεφαλαίου της ΑΔΜΗΕ - Όλες οι λεπτομέρειες

Αναβαθμίζει σε ανεπτυγμένη αγορά το ελληνικό χρηματιστήριο η Stoxx από 21 Σεπτεμβρίου 2026

17:30 Τελευταίο Σχόλιο

ΑΓΟΡΑ: Η αλήθεια είναι πως οι τιμές του πετρελαίου μας έχουν απογοητεύσει όπως και οι τελευταίες συνεδριάσεις στο Χ.Α.. Το κλείσιμο των στενών κρατάει καιρό και θα φέρει σημαντική πίεση στην εφοδιαστική αλυσίδα. Επίσης θα χρειαστεί χρόνος για να επανέλθουμε. Είμαστε ανήσυχοι και γινόμαστε πιο επιφυλακτικοί. Ελπίζουμε κάτι να γίνει και να λυθεί το πρόβλημα άμεσα. Στις 2.200,69 μονάδες και με απώλειες 0,11% έκλεισε ο Γενικός Δείκτης. Πάνω από 171 εκατ. ευρώ ο τζίρος.

ΠΕΤΡΕΛΑΙΟ: Ξεφεύγει το πράμα. Πάνω από τα 117 δολάρια τα προθεσμιακά του Brent με φόντο την αυξανόμενη αβεβαιότητα σχετικά με την παγκόσμια προσφορά, καθώς οι ειρηνευτικές συνομιλίες μεταξύ ΗΠΑ και Ιράν είναι σε αδιέξοδο και το στενό του Ορμούζ παραμένει ουσιαστικά κλειστό. Ο Πρόεδρος Donald Trump δήλωσε ότι το Ιράν έχει καλέσει τις ΗΠΑ να άρουν τον ναυτικό αποκλεισμό του στενού, ενώ συνεχίζονται οι διαπραγματεύσεις για τον τερματισμό της σύγκρουσης, με τις διαταραχές να περιορίζουν ήδη τις ροές ενέργειας από τη Μέση Ανατολή. Η υψηλή τιμή του πετρελαίου επηρεάζει την ΑΡΑΙΓ και την ΑΤΤΙΚΑ, μεταξύ άλλων. Χρειάζεται ξανά αυξημένη προσοχή.

CENERGY: Τρομερή κίνηση και νέα ιστορικά υψηλά. Φαινόταν θα λέγαμε και ήταν θέμα χρόνου. Στα 23,20 ευρώ και στο +6,72%.

VIOHALCO: Ακολούθησε και αυτή, αλλά πιο ήπια καθώς είναι η «μαμά» και ωφελείται από τη βελτίωση της αποτίμησης. Στα 14,86 ευρώ και στο +1,92%.

ALLWYN: Εδώ τρομάζει πλέον η συμπεριφορά της και ακούμε κάτι νούμερα που κυκλοφορούν στα χρηματιστηριακά γραφεία που δε θέλουμε να τα πιστέψουμε και δεν τα μεταφέρουμε. Διαγραμματικά βέβαια, όσο γράφει νέα χαμηλά, χειροτερεύει η εικόνα. Μεγάλος και πάλι ο όγκος και πάλι μπήκαν πωλήσεις τεράστιες στις δημοπρασίες στα 12,70 ευρώ και στο -2,35%.

JUMBO: Όπως είπε στην ενημέρωση των αναλυτών πριν λίγο, θα επενδύσει 95 εκατ. ευρώ σε κέντρα logistics στην επόμενη τριετία. Επίσης στην επόμενη δεκαετία το δίκτυο καταστημάτων θα μπορούσε να φτάσει τα 116 καταστήματα. Στην Ελλάδα 4 νέα στα επόμενα χρόνια, στην Κύπρο άλλα δύο μεσοπρόθεσμα, στη Βουλγαρία άλλο ένα στη διετία. Στη Ρουμανία ένα μεγάλο κάθε χρόνο με στόχο το διπλασιασμό στη δεκαετία. Για φέτος οι επενδύσεις αναμένονται στα 60 εκατ. ευρώ. Μέσω του κέντρου διανομής στη Ρουμανία, εστιάζει να μπει στην αγορά της Τουρκίας αλλά με ηλεκτρονικό κατάστημα. Επομένως θα δούμε growth.

MOTOR OIL: Λόγω πετρελαίου στο +3,68%.

Y/KNOT: Μπήκαν τα νέα χαρτιά και έγινε τρομερός όγκος σήμερα στη μετοχή. Θα λέγαμε πως θα περιμέναμε να γράψει και πιο χαμηλές τιμές ώστε να πάει προς την τιμή διάθεσης, αλλά τα παιδιά μάλλον είχαν άλλες διαθέσεις. Εξαιρετική κίνηση πάντως, για να τα γράφουμε όλα. Στα 1,11 ευρώ και στο +3,26% με πάνω από 3 εκατ. τεμάχια όγκο, δηλαδή κάτι λιγότερο από το 8% του συνόλου.

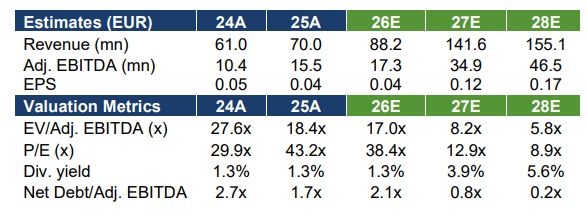

LAVIPHARM: Όπως είχαμε γράψει η εξαγορά αλλάζει το μέγεθος της εταιρείας. Αυτό σημειώνει και η Ambrosia Capital, η οποία έδωσε τιμή στόχο τα 2 ευρώ διατηρώντας τη σύσταση αγοράς. Σημειώστε τώρα πως η συγκεκριμένη χρηματιστηριακή είναι από τη φύση της συντηρητική. Δηλαδή περιμένει EBITDA 17,3 εκατ. ευρώ το 2026 που μάλλον θα είναι πάνω από 20 εκατ. ευρώ με βάση τη δική μας εκτίμηση. Η ανάλυση δεν στηρίζεται σε ένα μόνο καταλύτη. Το Catapresan ετοιμάζεται για είσοδο στη γερμανική αγορά υπέρτασης (από το 2027), η συμφωνία με την iNOVA καλύπτει έως 60 χώρες με νέα γραμμή τυποποίησης που πενταπλασιάζει τη δυναμικότητα (από 3,5 σε 20 εκατ. φιάλες), ενώ η φαρμακευτική κάνναβη τρέχει ήδη με μηνιαίο ρυθμό άνω των 1,2 εκατ. και αναμένεται να φέρει 22 εκατ. εσόδων το 2026. Το συνολικό αποτέλεσμα: EBITDA από €17,3 εκατ. το 2026 σε €46,5 εκατ. το 2028 — δηλαδή CAGR 44% για την τριετία 2025-2028. Και το πραγματικό «κλείδωμα» έρχεται όταν η παραγωγή του Durogesic μεταφερθεί εσωτερικά το 2028, με τα μεικτά περιθώρια να πηγαίνουν από 37-39% σε περίπου 60%.

ΜΙΚΡΟΜΕΣΑΙΑ: Είδαμε πιέσεις σε πολλά. Κάποια έπεσαν λόγω αποτελεσμάτων, άλλα γιατί μάλλον οι επενδυτές ψάχνουν ρευστότητα. Frigoglass, Ίλυδα, Space, Mevaco, Performance, Ικτίνος και Unibios μεταξύ αυτών με τη μεγαλύτερη πτώση.

ΔΟΜΙΚΗ ΚΡΗΤΗΣ: Πληροφορίες για έργα έφεραν άνοδο 14,29%.

15:55 UPDATE

Η Ambrosia Capital δίνει τιμή στόχο τα 2 ευρώ για τη Lavipharm και σύσταση αγοράς

Αυξάνει στα 2 ευρώ την τιμή στόχο για τη Lavipharm η Ambrosia Capital από 1,05 ευρώ.

Η τιμή στόχος υποδηλώνει περιθώριο ανόδου 31%. Η χρηματιστηριακή δίνει σύσταση αγοράς για τη μετοχή. Σημειώνει πως με την πρόσφατη εξαγορά αλλάζει μέγεθος και θα φέρει αύξηση πάνω από 50% στα έσοδα. Επίσης τα EBITDA αναμένεται ανέλθουν το 2027 στα 34,9 εκατ. ευρώ και στα 17,3 εκατ. ευρώ το 2026 από 15,5 εκατ. ευρώ το 2025.

Αναφέρει πως η εξαγορά του Durogesic είναι ένα δοκιμασμένο επίθεμα για τον πόνο που χορηγείται με ιατρική συνταγή, σε 24 αγορές και στοίχισε 12 εκατ. δολάρια. Το πραγματικό ενδιαφέρον έγκειται στο τι μπορεί να επιτύχει με αυτήν την εξαγορά. Να καθιερώσει τεχνογνωσία στη διαδερμική παραγωγή, με σχεδόν μηδενικά πρόσθετα σταθερά κόστη, καθώς και ένα προφίλ περιθωρίου κέρδους που θα βελτιωθεί διαρθρωτικά καθώς οι όγκοι

Θα αυξάνονται και η παραγωγή θα μεταφέρεται σταδιακά εντός της εταιρείας.

Θεωρεί ότι πρόκειται για μια συναλλαγή επαναπροσδιορισμού κλίμακας, με την τιμή εξαγοράς να αντιπροσωπεύει περίπου το 50% της ετήσιας EBITDA του περιουσιακού στοιχείου κατά την πλήρη ανάπτυξη, και τη διοίκηση να προβλέπει αύξηση εσόδων >60% σε ετήσια βάση με τις εξαγωγές να υπερδιπλασιάζονται (+150%). Τα έσοδα για το 2027 θα φτάσουν στα 142 εκατ. ευρώ.

Στην έκθεση αναφέρει πως πρόκειται για μία πλατφόρμα και όχι για μία μεμονομένη περίπτωση.

Με περίπου 40 εκατομμύρια μονάδες επιθεμάτων που δεν έχουν δεσμευτεί, η Lavipharm διαθέτει σημαντικό περιθώριο για να αναλάβει επιπλέον συνεργασίες στον τομέα των διαδερμικών προϊόντων χωρίς επιπλέον σταθερό κόστος. Η αναπαραγωγή αυτής της παραγωγικής ικανότητας απαιτεί περίπου δύο χρόνια, προσφέροντας στη Lavipharm ένα διαρθρωτικό χρονικό πλεονέκτημα έναντι οποιουδήποτε νέου ανταγωνιστή. Η πλατφόρμα έχει δημιουργηθεί, η παραγωγική ικανότητα είναι διαθέσιμη και υπάρχει πλέον το εμπορικό σχέδιο για την περαιτέρω επέκτασή της, σχολιάζει η Ambrosia.

14:18 UPDATE

Νέα ιστορικά υψηλά από Cenergy

Εξαιρετική είναι η εικόνα των τελευταίων εβδομάδων της Cenergy και σήμερα η μετοχή γράφει νέο ιστορικό υψηλό και είναι στα 22,56 ευρώ με άνοδο 3,77% και όγκο 130 χιλ. τεμάχια.

Το growth story της εταιρείας, τα μεγάλα έργα που αναλαμβάνει και οι μεγάλες επενδύσεις που αναμένονται στις υποδομές ενισχύουν την επενδυτική ψυχολογία. Μάλιστα χρηματιστηριακά στελέχη αναμένουν ακόμα καλύτερη πορεία το επόμενο διάστημα.

13:37 UPDATE

Τα 54 ευρώ βλέπει η Euroxx για τη ΓΕΚ ΤΕΡΝΑ

Ως μια αμυντική επιλογή χαμηλού ρίσκου στον κλάδο των υποδομών χαρακτηρίζει τη ΓΕΚ ΤΕΡΝΑ η Euroxx, αναβαθμίζοντας σημαντικά την τιμή-στόχο για τη μετοχή στα 54 ευρώ (από 34 ευρώ προηγουμένως).

Η χρηματιστηριακή, διατηρώντας τη σύσταση «overweight», στηρίζει την αναθεώρηση αυτή στις αισιόδοξες παραδοχές για την Εγνατία Οδό, στο μειωμένο κόστος ιδίων κεφαλαίων (cost of equity) των παραχωρήσεων και στις ενισχυμένες προοπτικές κερδοφορίας του κατασκευαστικού κλάδου.

Η χρηματιστηριακή κρίνει ελκυστική την αποτίμηση της μετοχής, η οποία διαπραγματεύεται με δείκτη EV/EBITDA (επιχειρηματική αξία προς λειτουργικά κέρδη) 8,8x, βάσει των εκτιμήσεων για το 2028. Ο Όμιλος ΓΕΚ ΤΕΡΝΑ συνδυάζει την ισχυρή αύξηση των λειτουργικών κερδών (EBITDA) από τις υφιστάμενες παραχωρήσεις με τις προοπτικές επέκτασης σε νέα έργα και το σημαντικό ανεκτέλεστο υπόλοιπο έργων ύψους 9,1 δισ. ευρώ στις κατασκευές. Επίσης, η Euroxx αύξησε τις προβλέψεις της για τα προσαρμοσμένα λειτουργικά κέρδη κατά 5% για το 2027 και κατά 12% για το 2028, λαμβάνοντας υπόψη:

Την Εγνατία Οδό: Λόγω της αναπροσαρμογής των διοδίων και την εκτιμώμενη αύξηση κυκλοφορίας μετά τη μερική ολοκλήρωση του επενδυτικού πλάνου.

Τα υψηλότερα κατασκευαστικά έσοδα: Με οδηγό το ισχυρό ανεκτέλεστο, το οποίο συνεπάγεται ετήσια λειτουργικά κέρδη της τάξεως των 190 εκατ. ευρώ.

Τα έργα αποθήκευσης ενέργειας (BESS): Την ενσωμάτωση μονάδων ισχύος 162 MW, οι οποίες αναμένεται να τεθούν σε λειτουργία προς το τέλος του 2026.

12:12 UPDATE

Αναμένει έγκριση τιμολογίων η ΕΥΑΘ

Την απόφαση του ρυθμιστή περιμένει η διοίκηση της ΕΥΑΘ, η οποία μπορεί να δημοσιευτεί ακόμα και αύριο, καθώς ολοκληρώθηκε η διαβούλευση για την αύξηση των τιμολογίων. Η εταιρεία έχει ζητήσει τέλος αποχέτευσης 1 ευρώ και αύξηση στα βιομηχανικά, τα επαγγελματικά και των δήμων. Σύμφωνα με την ενημέρωση που έγινε από τη διοίκηση πριν από λίγο, τα αποτελέσματα ήταν ικανοποιητικά και συνέβαλε η μείωση του ενεργειακού κόστους, λόγω του PPA που έχει υπογράψει η εταιρεία.

Σε ό,τι αφορά τη συνεδρίαση ο Γ.Δ. έχασε τα κέρδη που είχε στο άνοιγμα και υποχωρεί 0,24%, ενώ βρίσκεται οριακά κάτω από τις 2.200 μονάδες.

10:44 Πρώτο Σχόλιο

ΑΓΟΡΑ: Όλα τα βλέμματα στη FED. Ανησυχίες για τον πληθωρισμό λόγω των υψηλών τιμών του πετρελαίου και σίγουρα θα επιβαρύνει την επενδυτική ψυχολογία η εξέλιξη αυτή. Μείωσε την εκτίμηση για την ανάπτυξη της Ελλάδος η S&P και περιμένει υψηλότερο πληθωρισμό. Με άνοδο άνοιξε ο Γ.Δ. με τις τράπεζες να ξεχωρίζουν. Έχουμε μία θετική έκθεση από JP Morgan, η οποία λόγω αναβάθμισης από Stoxx περιμένει εισροές 1 δισ. ευρώ. Ξανά υπό πίεση η Allwyn.

ΑΠΟΤΕΛΕΣΜΑΤΑ: Τελειώνει αύριο η προθεσμία δημοσίευσης αποτελεσμάτων χρήσης και θα έχουμε ανακοινώσεις πρώτο τριμήνου από κάποιες εταιρείες. Δηλαδή άλλες ζορίζονται να δημοσιεύσουν και το κάνουν την τελευταία ώρα και άλλες, που μπορεί να έχουν και περισσότερες θυγατρικές το κάνουν πιο εύκολα και πιο νωρίς.

ΤΡΑΠΕΖΕΣ: Κοντά στο 2% η άνοδος για Optima, και άνω του 1% για Eurobank, Εθνική, Alpha και Κύπρου.

ALLWYN: Θα εκδοθούν 2,494 εκατ. νέες μετοχές στο πλαίσιο της επανεπένδυσης του μερίσματος. Με απώλειες 1,27% η μετοχή και στα 12,84 ευρώ. Έχει ήδη κάνει όγκο πάνω από 50 χιλ. τεμάχια.

ΕΥΑΘ: Βελτιωμένα τα αποτελέσματα, ενώ μειωμένο είναι το ταμείο λόγω επενδύσεων. Θα δώσει μέρισμα 0,0746 ευρώ ανά μετοχή. Το θέμα είναι τι γίνεται με τα τιμολόγια. Έχει σε λίγο ενημέρωση αναλυτών. Στα 3,98 ευρώ με άνοδο 0,25% άνοιξε η μετοχή.

ALTER EGO: Θα δώσει μέρισμα 0,03 ευρώ και επιστροφή κεφαλαίου 0,09 ευρώ.

Y/KNOT: Ξεκίνησε η διαπραγμάτευση των νέων μετοχών. Εισάγονται 30,38 εκατ. νέες μετοχές και το νέο σύνολο είναι 37,97 εκατ. μετοχές. Χθες υποχώρησε η μετοχή. Σήμερα άνοιξε στο -5% και στα 1,02 ευρώ με όγκο πάνω από 500 χιλ. τεμάχια.

ΚΑΡΕΛΙΑ: Εξαιρετική και πάλι η κερδοφορία, παρά τις υψηλές ζημιές από συναλλαγματικές διαφορές. Αυτές επηρέασαν την τελική γραμμή και έτσι τα κέρδη μειώθηκαν στα 103,2 εκατ. ευρώ από 112,8 εκατ. ευρώ. Το ποσό των 22 εκατ. ευρώ έγραψε ζημιά από συναλλαγματικές διαφορές. Το μέρισμα στα 14,60 ευρώ λίγο πάνω από το περσινό. Με αποτίμηση 1,07 δισ. ευρώ η μετοχή είναι τσάμπα, αλλά μην ξαναγράφουμε πάλι γιατί συμβαίνει αυτό.

ΑΛΟΥΜΥΛ: Βελτιωμένα τα νούμερα και δίνουν χαμηλό P/E. Η θυγατρική στον Κόλπο που δίνει το μεγαλύτερο μέρος των κερδών, μπορεί να επηρεαστεί από όσα γίνονται, αλλά η διοίκηση δεν ανησυχεί. Όπως λέει έχει προϋπολογίσει για το 2026 μία ήπια κάμψη του όγκου πωλήσεων, αλλά έχει σημαντικό ανεκτέλεστο και υπάρχει δυναμική στον κατασκευαστικό κλάδο στα ΗΑΕ. Έτσι περιμένει νούμερα ανάλογα με αυτά του 2026 για το 2025 από τη θυγατρική. Στα 6,17 ευρώ και στο +2,83%.

MEVACO: Το δεύτερο εξάμηνο δεν ήταν σαν το πρώτο, αλλά η διοίκηση είχε ενημερώσει. Ωστόσο, η αποτίμηση είναι αρκετά χαμηλή με βάση την κερδοφορία και δίνει P/E κάτω από 10 φορές. Ισχυρός ο ισολογισμός και μπορεί να στηρίξει την επένδυση που έχει ανακοινώσει.

SPACE HELLAS: Βλέπουμε ένα μάζεμα στα κόστη και μία μικρή μείωση του τζίρου και μάλλον είναι η πορεία σύμφωνη με όσα είχε πει η διοίκηση. Είχε πει πως δε θα κυνηγάει το τζίρο αλλά θα κοιτάξει να βελτιώσει τα κέρδη. Τα καθαρά κέρδη ανήλθαν στα 2,77 εκατ. ευρώ από 1,85 εκατ. ευρώ σε επίπεδο ομίλου. Η μητρική πήγε καλύτερα. Νομίζουμε πως το όφελος έρχεται κυρίως από τη μείωση των χρηματοοικονομικών εξόδων. Έχει υψηλό δανεισμό. Το P/E πλέον είναι κάπως ανάλογο με τον κλάδο και ίσως και λίγο καλύτερο, αλλά συνολικά η πορεία δεν ενθουσιάζει. Θέλουμε φέτος ακόμα καλύτερη βελτίωση.

FRIGOGLASS: Έχουμε πλέον τζίρο από τη νέα δραστηριότητα, αλλά έχουμε και ζημία στην τελική γραμμή. Αυτή η ζημιά οφείλεται στην αποτίμηση του 15% που έχει στην παλιά εταιρεία. Μετά την πώληση της υαλουργίας και την είσπραξη 100 εκατ. ευρώ από την Frigo DebtCo έγινε υπολογισμός της αξίας της εταιρείας. Από την αναπροσαρμογή η εισηγμένη έγραψε ζημιά 1,4 εκατ. ευρώ. Η αξία της συμμετοχής έγινε μηδενική.

VIDAVO: Βελτιωμένα σημαντικά τα μεγέθη σε όλες τις γραμμές. Έχει ενισχυθεί και λόγω αύξησης, αλλά ο τζίρος βελτιώθηκε και έδωσε κέρδη.

CNL CAPITAL: Λίγο μειωμένα τα κέρδη, ενώ μέσα στο 2025 βρέθηκε αντιμέτωπη με προβλήματα που αφορούσαν την ομαλή εξυπηρέτηση ομολογιακών δανείων που είχε χορηγήσει σε εταιρείες.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

georgekatikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών