γράφει :

Σχετικά Άρθρα

Εξάρχου (Aktor): Τα μεγέθη της Aktor δίνουν απαντήσεις σε όσους έλεγαν ότι ενώνουμε δύο χρέπια... we make Aktor great again

Γιατί κρύβει ο Γιάννος Κοντόπουλος ποιες εταιρείες έχουν θέμα με τη διασπορά; Δικαίωση ΒΝ

Αποδόσεις που ζαλίζουν - Πού θα μπορούσες να ήσουν σήμερα αν πριν 10 χρόνια είχες την έμπνευση να επενδύσεις στο Χρηματιστήριο;

17:30 Τελευταίο Σχόλιο

ΑΓΟΡΑ: Και όγδοη συνεχόμενη ανοδική. Το πάρτι συνεχίζεται και όσο διαρκεί, το χαιρόμαστε. Κάποια στιγμή θα έρθει και η διόρθωση. Όλα είναι στο πρόγραμμα. Έχουν discount οι ελληνικές μετοχές και είναι πολύ πιο φθηνές από τις ξένες. Αυτό είναι το αφήγημα που εδώ και βδομάδες μας πάει υψηλότερα. Χρειάζεται και αύξηση ρευστότητας από τους επενδυτές και να κάνουν δυο βήματα πίσω, να δουν τη νέα εικόνα. Ας κερδίσουν και οι επόμενοι. Από την άλλη υπάρχουν χαρτιά που δεν έχουν κάνει κίνηση και στις τελευταίες συνεδριάσεις απέκτησαν εντολές αγοράς.

Με καλό τζίρο άνω των 270 εκατ. ευρώ στο +0,34%. Για τους πιο παλιούς, που φάγαμε στο κεφάλι όλη την κρίση και τη διάλυση του χρηματιστηρίου, οι στιγμές είναι ιστορικές. Είναι συγκινητική η πορεία της αγοράς. Μετά από πολλά χρόνια βλέπουμε επιτέλους δυνατές κινήσεις, τζίρους και ενθουσιασμό!

ΤΡΑΠΕΖΕΣ: Έβαλε το 12 μπροστά η Εθνικάρα. Εξαιρετική και η Πειραιώς. Με καλή άνοδο και η Eurobank και στο τέλος έκλεισε θετική και η Κύπρου. Διόρθωσαν Alpha και Optima. Η Κύπρου είναι συγκριτικά φθηνότερη από όλες. Αν προσθέσουμε και το μέρισμα είναι σε νέα υψηλά και αυτή. Μέχρι και η Ελλάδος σήμερα έκανε μεγάλο όγκο.

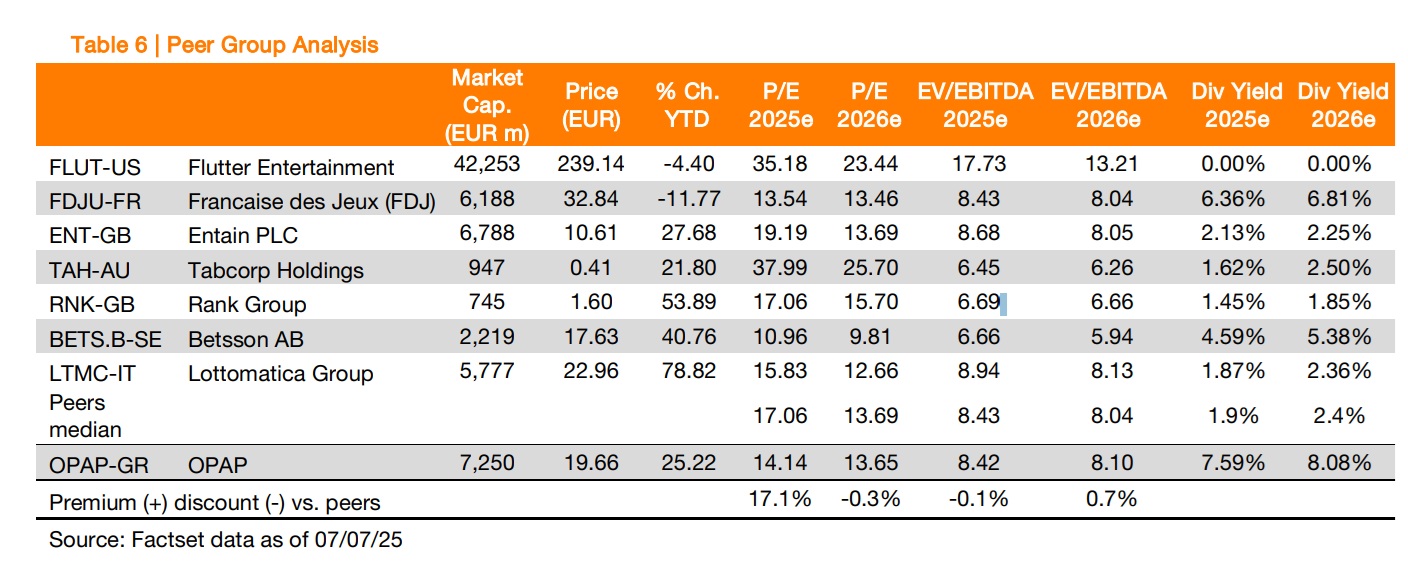

ΟΠΑΠ: Στην ανάλυση της Optima Bank, η τιμή στόχος πάει στα 22,20 ευρώ από 19,30 ευρώ. Η στήλη έχει γράψει πως κατά την ταπεινή μας άποψη μεταξύ 20-21 ευρώ θεωρούμε την τιμή δίκαιη. Διαβάσαμε όμως την ανάλυση και μιλήσαμε και με άλλους αναλυτές και στεκόμαστε στη σύγκριση με τις ομοειδείς. Συγκρίνει τον ΟΠΑΠ με 7 εταιρείες του εξωτερικού, μεταξύ αυτών και η Flutter που όμως είναι αρκετά διαφορετική και έχει βέβαια υψηλούς δείκτες αποτίμησης. Νομίζουμε πως αν την αφαιρούσε από τη σύγκριση θα μειωνόταν σημαντικά το μέσο P/E αλλά και δείκτης EV/EBITDA. Έτσι θα είχε μικρό discount, νομίζουμε.

Η Francaise des Jeux επίσης έχει αντίστοιχο P/E, EV/EBITDA και μερισματική απόδοση. Η Betsson έχει σημαντικά χαμηλότερους δείκτες και λίγο μικρότερη μερισματική απόδοση. Γενικά μας αρέσει να διαβάζουμε τις εκθέσεις της Optima Bank καθώς προσφέρουν ερεθίσματα και σήμερα είχε και επίσης μία πολύ καλή έκθεση για την αγορά. Στα 19,67 ευρώ και στο +0,92%.

AKTOR: Έγραψε νέα πολυετή υψηλά σήμερα και ο όγκος ήταν μεγάλος. Τόνωσε την ψυχολογία των επενδυτών ο λόγος του Αλ.Εξάρχου στη γενική συνέλευση. Στα 5,70 ευρώ και στο +6,34% με πάνω από 920 χιλ. τεμάχια.

VIOHALCO: Και εδώ είδαμε νέα υψηλά. Πάει να σπάσει η μετοχή. Το είχαμε παρατηρήσει και στην ΕΛΒΑΛΧΑΛΚΟΡ και το έκανε, άρα θα μπορούσαμε και εδώ να δούμε μία διάσπαση. Αν ξεφύγει μπορεί να τιναχτεί σαν ελατήριο. Στα 6,57 ευρώ και στο +2,50%.

FOURLIS: Κατάφερε και αφύπνισε τη μετοχή η Eurobank Equities και την είδαμε πάλι πάνω από τα 4 ευρώ. Πιο καθαρό τώρα το στόρι λέει η χρηματιστηριακή μετά την αποενοποίηση της Trade Estates και με discount έναντι των ομοειδών. Δίνει τιμή στόχο τα 5,70 ευρώ. Στα 4,13 ευρώ και στο +4,96% με όγκο πάνω από 240 χιλ. τεμάχια.

ATTICA GROUP: Κάποιες φήμες μιλάνε για εξαγορά της από ένα εισηγμένο όμιλο που έχει εξαγοράσει πριν λίγο καιρό εταιρεία με ίδιο το πρώτο συνθετικό. Γενικά έχει αρχίσει και από ανταγωνιστές να κυκλοφορεί ότι πουλιέται. Επιβεβαιώνεται προφανώς και αυτό που είχε γράψει το ΒΝ, ότι δεν προχώρησε το placement μετά την ημερίδα στο Λονδίνο. Placement το έλεγαν κάποιοι, αύξηση κεφαλαίου κάποιοι άλλοι.

ΕΒΡΟΦΑΡΜΑ: Νέα υψηλά και από εδώ. Στα 2,35 ευρώ και στο +7,31% με όγκο 50 χιλ. τεμάχια.

ΙΚΤΙΝΟΣ: Συνεχίζεται η προσπάθεια να πάει πιο ψηλά η αποτίμηση. Διατηρούνται οι μεγάλοι όγκοι, καθώς υπάρχουν παλιοί μέτοχοι και εγκλωβισμένοι σε πολλά επίπεδα. Σε πολλές μετοχές συμβαίνει αυτό και σημαίνει πως χρειάζονται λεφτά για να πάνε πάνω.

ΒΙΟΤΕΡ: Πάνω από το 50% του συνόλου των μετοχών εμφανίστηκε στη γενική συνέλευση και έλειπε ο ξένος που έχει 5%. Ειπώθηκε πως μέχρι το τέλος 2025 θα αποτυπωθούν στον ισολογισμό οι διαγραφές δανείων και οι πωλήσεις ακινήτων. Ρώτησε μέτοχος αν υπάρχει περίπτωση ειδικής εκκαθάρισης και σηκώθηκαν από τις καρέκλες όλοι για να το διαψεύσουν. Για να δούμε…

ΙΛΥΔΑ: Έγραψε και νέα ιστορικά υψηλά σήμερα. Αύριο τα στελέχη παίρνουν και πάλι μετοχές λόγω stock option.

ΑΕΕΑΠ: Με εξαίρεση τη BriQ η οποία έχει δώσει κίνηση, οι άλλες του κλάδου διατηρούν το discount που είχαν. Με τέτοια αγορά, είναι δυνατόν να παραμένουν αυτές με τέτοιο discount; Noval, Premia, Trade Estates, δηλαδή δεν έχουν μέλλον; Πλάκα μας κάνει το ταμπλό.

Q&R: Με καλή άνοδο και η συγκεκριμένη.

ΒΟΓΙΑΤΖΟΓΛΟΥ: Αν τέλειωσε ο θεσμικός τις πωλήσεις πρέπει να πάρει ανάσες. Βελτιωμένες οι εντολές αγοράς στις τελευταίες συνεδριάσεις.

AVAX: Και αυτή μεταξύ των μετοχών που ξεχώρισαν.

QUEST: Είχε κάνει μία τριπλή κορυφή και έσπασε προς τα πάνω. Είναι σε ιστορικά υψηλά και πιο δίκαιη αποτίμηση. Διαγραμματικά νομίζουμε πως μπορεί να δει και υψηλότερες τιμές. Θα θέλαμε και κάποια είδηση βέβαια.

ΜΟΥΖΑΚΗΣ: Δεν έκανε πράξη το δικαίωμα.

14:45 UPDATE

Ανοδικά λόγω έκθεσης

Η Eurobank Equities με την έκθεσή της κατάφερε να αφυπνίσει τη μετοχή της Fourlis.

Κάνει λόγο για ένα πιο καθαρό στόρι και μία φθηνότερη μετοχή και ουσιαστικά αναφέρεται στην αποενοποίηση της Trade Estates.

Σημειώνει πως η μετοχή διαπραγματεύεται με σημαντικό discount έναντι των ομοειδών και θα συνεχίσει να έχει discount ακόμα και αν πάει στην τιμή στόχο των 5,70 ευρώ.

Η μετοχή είναι στα 4,10 ευρώ και στο +4,19% με όγκο 100 χιλ. τεμάχια και αποτίμηση 218 εκατ. ευρώ.

Η Eurobank Equities περιμένει καθαρά κέρδη 22,6 εκατ. ευρώ, άρα το P/E είναι περίπου 10 φορές με τη σημερινή κίνηση. Το 2027 αναμένει 30,3 εκατ. ευρώ.

13:13 UPDATE

Η Viohalco σε νέα υψηλά

Προς μία μεγάλη διάσπαση κινείται η μετοχή της Viohalco, διατηρώντας την καλή συμπεριφορά των τελευταίων εβδομάδων. Έχοντας περάσει πάνω από την αντίσταση των 6,30 ευρώ, τώρα δοκιμάζει τα 6,60 ευρώ που ήταν το προηγούμενο υψηλό του περσινού Μάη και Φλεβάρη. Αν ξεπεραστούν τα 6,65 ευρώ η μετοχή θα βρεθεί στο υψηλότερο σημείο από το Σεπτέμβρη του 2023. Σήμερα έχει γράψει υψηλό στα 6,66 ευρώ και τώρα είναι στα 6,60 ευρώ με άνοδο 2,96% και όγκο πάνω από 570 χιλ. τεμάχια.

Να σημειωθεί πως η αποτίμηση είναι στα 1,71 δισ. ευρώ, όταν της Cenergy είναι στα 2,3 δισ. ευρώ και της ΕΛΒΑΛΧΑΛΚΟΡ στο 1 δισ. ευρώ (ξεπέρασε σήμερα το φράγμα του 1 δισ. ευρώ, γράφοντας νέο υψηλό 4 και πλέον ετών). Η μόνη μετοχή του ομίλου που δεν έχει κάνει ακόμα κίνηση και είναι σε μεγάλο discount είναι η Noval.

11:43 UPDATE

Στο +5% η Aktor μετά την ανάλυση του πλάνου από τον Αλ.Εξάρχου

Η χθεσινή γενική συνέλευση, έδωσε την ευκαιρία στους μετόχους να λάβουν μία εικόνα για την πορεία της Aktor τα επόμενα χρόνια, με βάση το σχεδιασμό της διοίκησης. Από την άλλη, έδωσε την ευκαιρία στον CEO του ομίλου, Αλέξανδρο Εξάρχου, να δώσει απαντήσεις στους επικριτές της εταιρείες. Σχετικό θέμα έχει δημοσιεύσει ήδη το ΒΝ, από τη χθεσινή γενική συνέλευση.

Η εκτίμηση για EBITDA 200 εκατ. ευρώ το 2025, αλλά και η στόχευση να γίνει η νούμερο 1 κατασκευαστική εταιρεία η Aktor, ωθεί σήμερα τη μετοχή υψηλότερα με μεγάλο όγκο συναλλαγών.

Συγκεκριμένα είναι στα 5,62 ευρώ και στο +4,85%, με υψηλό ημέρας τα 5,64 ευρώ, τιμή που ισοφαρίζει τα προηγούμενα υψηλά και παραπεμπει σε τιμές που είχε να δει από το Σεπτέμβριο του 2009 η εταιρεία. Ο όγκος των συναλλαγών έχει ξεπεράσει τις 366 χιλ. τεμάχια.

10:45 Πρώτο Σχόλιο

ΑΓΟΡΑ: Ήπια ανοδικά οι αγορές της Ευρώπης, με τους επενδυτές να ελπίζουν σε συμφωνία για τους δασμούς. Με μικρή άνοδο άνοιξε και η δική μας αγορά. Προφανώς μετά από ένα τέτοιο ράλι, η κουβέντα λογικά πάει στο αν υπάρχει περιθώριο ανόδου ή αν η αγορά είναι ακριβή ή φθηνή. Με τα σημερινά δεδομένα, θεωρούμε πως έχουμε ακόμα δρόμο γιατί οι μετοχές είναι φθηνές. Σε σύγκριση με το προηγούμενο bull market, ή με τις ομοειδείς του εξωτερικού, οι αποτιμήσεις είναι εξαιρετικά χαμηλές. Διαγραμματικά επίσης, πάλι η εικόνα είναι υποστηρικτική. Μπορεί να διορθώσει η αγορά και θα είναι λογικό, και μετά να δούμε κίνηση ακόμα καλύτερη.

Από την άλλη, θα μπορούσε κάποιος να υποστηρίξει, ότι οι κίνδυνοι στην οικονομία και στο εξωτερικό μπορούν να επηρεάσουν τα μεγέθη των εταιρειών, άρα με τα μελλοντικά κέρδη να μην είναι φθηνές. Μπορεί, γι΄αυτό γράφουμε ότι με τα σημερινά δεδομένα, είναι αυτή η εκτίμηση. Με τα σημερινά δεδομένα, τα κέρδη των επόμενων χρήσεων για τις εταιρείες που υπάρχουν εκτιμήσεις θα είναι καλά. Υπάρχουν βέβαια και ακριβές μετοχές. Σε κάθε περίπτωση από αυτό το ράλι, είμαστε full ικανοποιημένοι. Θα θέλαμε μία διάχυση καλύτερη στα ποιοτικά μικρομεσαία, αλλά απουσιάζουν οι Έλληνες επενδυτές.

ΚΕΡΔΗ: Ο κάθε επενδυτής βάζει τους δικού του στόχους και ανάλογα που είναι ικανοποιημένος, ρευστοποιεί, ή τοποθετείται ανάλογα πάλι με αυτά που περιμένει. Η τάση είναι επιθετική και η λογική λέει πως παραμένεις εκεί που βλέπεις ότι μπαίνει το χρήμα. Εδώ και καιρό είναι έτσι η τάση. Η λογική επίσης λέει πως βάζεις και κάτι στην τσέπη και βελτιώνεις ρευστότητα. Δεν μπορείς να πάρεις όλη την κίνηση. Ας πάρουν και οι επόμενοι.

AXIANUMBERS: Μας έκαναν εντύπωση τα νούμερα που βγήκαν και ουσιαστικά λένε πως οι ξένοι είχαν μηδενικές σχεδόν καθαρές εισροές. Από τις πληροφορίες που έχουμε, υπήρχαν μεγάλες εντολές ξένων τον Ιούνιο. Τώρα μπορεί να ήταν και «ξένοι» που να πουλούσαν. «Ξένοι», από την Κηφισιά για παράδειγμα. Γιατί έχουμε και τέτοιους. Οι ξένοι πάντως μας έχουν φτάσει εδώ που είμαστε.

ΔΙΑΣΠΟΡΑ: 19 εταιρείες έχουν θέμα, μόνο μία δημοσίευσε ανακοίνωση. Η Καρέλια. Δεν είπε κάτι που να δείχνει τι θα κάνει, αλλά δημοσίευσε ανακοίνωση.

ΑΠΟΤΙΜΗΣΕΙΣ: Καλά τα EBITDA σύντροφοι, αλλά οι μικρομέτοχοι πληρώνονται από τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας. Από τα EBITDA πληρώνονται οι τράπεζες και βγάζουν τα bonus οι διοικήσεις.

ΟΠΑΠ: Στα 22,20 ευρώ από 19,30 ευρώ αύξησε την τιμή στόχο για τη μετοχή η Optima Bank, διατηρώντας σύσταση αγοράς. Ο λόγος είναι κυρίως η καλύτερη των εκτιμήσεων συνεισφορά της Online δραστηριότητας και η ανοδική πορεία των λοταριών και του στοιχήματος. Η Online δραστηριότητα, είχαμε γράψει πρόσφατα πως ήταν ο λόγος των τοποθετήσεων μεγάλων παικτών, οι οποίοι είχαν οδηγήσει τη μετοχή πάνω από τα 20 ευρώ.

ΤΡΑΠΕΖΕΣ: Με άνοδο και πάνω από τα 8 ευρώ ξεκίνησε η Optima. Ήπια ανοδικά ξεκίνησαν οι συστημικές. Η ΕΤΕ έχει καλύτερη άνοδο. Σε νέα υψηλά και πάλι η Αττικής.

AS COMPANY: Χωρίς το δικαίωμα στο μέρισμα σήμερα η διαπραγμάτευση των μετοχών και οι δικαιούχοι θα λάβουν καθαρό ποσό 0,1627 ευρώ περίπου ανά μετοχή. Χθες η μετοχή έγραψε νέο υψηλό 24 ετών περίπου στα 4,03 ευρώ.

ΙΛΥΔΑ: Αύριο (11/7) ξεκινά η διαπραγμάτευση άλλων 542 χιλ. μετοχών, οι οποίες τυπώθηκαν λόγω stock option.

ΜΟΥΖΑΚΗΣ: Ξεκινά η διαπραγμάτευση των δικαιωμάτων (κωδικός ΜΟΥΖΚΔ) συμμετοχής στην αύξηση κεφαλαίου μέσω υποχρεωτικής μετατροπής ομολογιών. Τιμή εκκίνησης τα 0,0005 ευρώ.

PROFILE: Πρόβλημα σήμερα στη μετάδοση δεδομένων από το Χ.Α. στο Monopoly με το ξεκίνημα της συνεδρίασης.

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών