Η Πειραιώς παραμένει η κορυφαία επιλογή, με την Τράπεζα Κύπρου ως τη 2η προτιμώμενη μετοχή του κλάδου

Το εντυπωσιακό ράλι των ελληνικών τραπεζών φαίνεται πως αγγίζει τα όριά του, σύμφωνα με τη Eurobank Equities, η οποία εκτιμά ότι το «πάρτι» στον κλάδο έχει σε μεγάλο βαθμό ολοκληρωθεί.

Μετά από μια περίοδο έντονης ανόδου, που οδήγησε τις αποτιμήσεις σε πολυετή υψηλά (λαμβανομένων υπόψη του ράλι >80% από την αρχή του έτους και του γεγονότός ότι οι ελληνικές τράπεζες κινούνται κοντά σε υψηλά 15 ετών), η χρηματιστηριακή βλέπει πλέον περιορισμένα περιθώρια ανατιμήσεων για το σύνολο του κλάδου (ως +25%).

Μέσα σε αυτό το νέο, πιο απαιτητικό περιβάλλον, δύο μόνο τράπεζες εξακολουθούν να ξεχωρίζουν: η Πειραιώς και η Τράπεζα Κύπρου (BoC).

Οι υπόλοιπες συστημικές τράπεζες, παρότι παραμένουν υγιείς, εμφανίζονται λιγότερο ελκυστικές από πλευράς αποτίμησης και αναμενόμενων αποδόσεων.

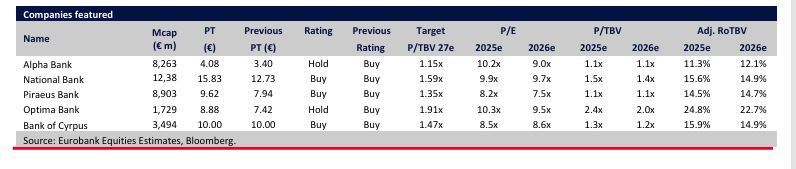

Πιο συγκεκριμένα, στην Εθνική Τράπεζα δίνει την υψηλότερη τιμή στόχο στα €15,83, έναντι προηγούμενης τιμής €12,73, ενσωματώνοντας ανοδικό περιθώριο ως 24,35%.

Ακολουθούν η Τράπεζα Κύπρου με τιμή στόχο τα €10,00 (ίση με την προηγούμενη τιμή), η Πειραιώς με €9,62 (από €7.94, +21,16%), η Optima Bank με €8,88 (από €7,42, +20%), και τέλος η Alpha Bank με στόχο €4,08 (από €3,40).

Αξίζει να σημειωθεί ότι, εκτός από την Alpha Bank και την Optima Bank που διατηρούν σύσταση «Hold», για τις υπόλοιπες τρεις τράπεζες (Εθνική Τράπεζα, Τράπεζα Πειραιώς,Τράπεζα Κύπρου) διατηρείται η σύσταση «Buy».

Aνθεκτικότητα κερδοφορίας, αλλά χωρίς ώθηση για αναβαθμίσεις…

Οι συστημικές ελληνικές τράπεζες, λέει η Eurobank Equities, ανακοίνωσαν αποτελέσματα σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις μας και τη συναίνεση.

Η δυναμική των καθαρών εσόδων από τόκους (NII) σταθεροποιήθηκε στο 3ο τρίμηνο (-0,2% σε τριμηνιαία βάση), γεγονός που ουσιαστικά σηματοδοτεί το σημείο καμπής μετά από τρία συνεχόμενα τρίμηνα επιβράδυνσης, καθώς το Euribor έχει σταθεροποιηθεί.

Τα έσοδα από προμήθειες σημείωσαν ήπια τριμηνιαία πτώση, σε ευθυγράμμιση με τις προβλέψεις μας, αντικατοπτρίζοντας εποχική υποχώρηση στις πληρωμές και μεταφορές χρημάτων, ενώ τα AuMs του bancassurance και της διαχείρισης περιουσίας συνέχισαν να αυξάνονται με ισχυρούς διψήφιους ρυθμούς (>20% σε ετήσια βάση).

Τα έσοδα από χρηματοοικονομικές πράξεις επίσης μετριάστηκαν, ενώ τα λειτουργικά έξοδα αυξήθηκαν οριακά (+1,6% τριμηνιαία), ευθυγραμμισμένα με τις προσδοκίες.

Η αύξηση αντικατοπτρίζει τις συνεχιζόμενες πρωτοβουλίες ανανέωσης ανθρώπινου δυναμικού και τα αρχικά κόστη ενσωμάτωσης (π.χ. Snappi).

Παρ’ όλα αυτά, η πειθαρχία στο κόστος παρέμεινε ισχυρή, με τον κλάδο να επιτυγχάνει αποδοτικότητα περίπου 37%, σημαντικά χαμηλότερα από τον μέσο όρο της περιφέρειας περίπου 45%.

Η ποιότητα του ενεργητικού παρέμεινε ανθεκτική, με το μέσο CoR ουσιαστικά αμετάβλητο στις ~50 μ.β.

Όπως αναμενόταν, η κερδοφορία μεταξύ των συστημικών τραπεζών ήταν υψηλότερη για Eurobank και ETE, με RoTE περίπου 16,2% και 15,6% αντίστοιχα, ακολουθούμενες από Πειραιώς στο 14,6% και Alpha στο 11,7%, ενώ Optima και Τράπεζα Κύπρου σημείωσαν εντυπωσιακές αποδόσεις περίπου 24% και 18,4% αντίστοιχα.

Τα κεφάλαια παρέμειναν ισχυρά, με pro-forma CET1 στο 16,2% (+10 μ.β. τριμηνιαία), καθώς η οργανική κερδοφορία απορρόφησε τις δεδουλευμένες μερισματικές απαιτήσεις και τον πληθωρισμό των RWA.

Σημαντικό είναι ότι σχεδόν όλες οι τράπεζες αναβάθμισαν τις εκτιμήσεις για το έτος, λόγω υψηλότερων δανειακών όγκων, χαμηλότερου CoR και βελτιωμένης ορατότητας εσόδων, υποδεικνύοντας ότι η πίεση από τις προσδοκίες μειώσεων επιτοκίων εξασθενεί και ανοίγει τον δρόμο για πιθανές αναβαθμίσεις 2026–27 στα αποτελέσματα χρήσης.

Το αφήγημα κερδοφορίας αμετάβλητο

Σε αυτό το πλαίσιο, η Eurobank Equities αναθεωρεί τα μοντέλα της ώστε να ενσωματώνει τελικό επιτόκιο ΕΚΤ στο 2,00% το 2025–26, αυξανόμενο στο 2,25% το 2027, μαζί με τις πρόσφατες εκδόσεις MREL, την επίδραση των συναλλαγματικών κινήσεων στα δάνεια και την επικαιροποιημένη καθοδήγηση διοίκησης.

Υπενθυμίζεται ότι η Alpha Bank αύξησε την εκτίμηση για τα κέρδη της στα €890 εκατ. (από €850 εκατ.), ενώ η ΕΤΕ επανέλαβε ότι το κανονικοποιημένο EPS 2025 θα φτάσει το €1,4 (RoTE >15%).

«Ενσωματώνουμε επίσης AT1 ύψους €400 εκατ. για την Τράπεζα Πειραιώς.

Άλλες επικαιροποιήσεις στα μοντέλα περιλαμβάνουν: οριακά υψηλότερο deposit beta (βραδύτερη μετακύλιση), ελαφρώς χαμηλότερο CoR, υψηλότερη κατανομή σε τίτλους και άλλες μικρές αποτιμησιακές προσαρμογές (π.χ. δωρεές σχολικών μονάδων).

Συνολικά, καταλήγουμε σε ήπιες αναβαθμίσεις στις εκτιμήσεις καθαρών κερδών, δηλαδή +2,2% / +3,9% / +2,9% για το 2025–27e για τις συστημικές τράπεζες και +3,4% / +4,2% / +6,0% για την Optima» σημείωσε η Eurobank.

Αποτιμήσεις

Λαμβάνοντας υπόψη τα παραπάνω, η Eurobank αύξησε ελαφρά τις τιμές-στόχους στο σύνολο του τραπεζικού μας δείγματος (εξαιρείται η Τράπεζα Κύπρου που καλύφθηκε πρόσφατα).

Οι αναθεωρήσεις μας προκύπτουν κυρίως από χαμηλότερες παραδοχές CoE (περίπου -90 μ.β.), αντικατοπτρίζοντας βελτιωμένη ορατότητα κερδών και ενισχυμένες προοπτικές επιστροφής κεφαλαίου, και σε μικρότερο βαθμό από τις μικρές αναβαθμίσεις κερδών.

Οι επικαιροποιημένοι δείκτες CoE διαμορφώνονται πλέον στο 11,4% για τις συστημικές τράπεζες, 13,1% για την Optima και 11,3% για την Τράπεζα Κύπρου - συντηρητικά πολύ υψηλότερα από τα <10% που υποδηλώνει ο SX7E.

Οι αποτιμήσεις παραμένουν ελκυστικές στο 1,22x 2026e P/TBV και 8,7x P/E (έναντι 1,50x / 9,7x των ευρωπαϊκών ομοειδών), για RoTE περίπου 14% και μερισματική απόδοση περίπου 6%.

Ως εκ τούτου, η Eurobank Equities, επαναλαμβάνει τη θετική της στάση για τον κλάδο συνολικά, δεδομένης της μη απαιτητικής αποτίμησης και του περιθωρίου για περαιτέρω rerating των ευρωπαϊκών τραπεζών καθώς τερματίζεται ο κύκλος μειώσεων των επιτοκίων.

Παρ’ όλα αυτά, υποβαθμίζει τη σύσταση για: i) Alpha Bank (Hold), όπου η χρηματιστηριακή βλέπει περιορισμένο ανοδικό περιθώριο λόγω του RoTE της και του χάσματος >2 π.μ. συγκριτικά με την Πειραιώς, και ii) Optima (Hold), όπου η τιμή-στόχος ήδη ενσωματώνει σχετικά απαιτητική αποτίμηση P/TBV 2027 στο 1,9x.

Η Πειραιώς παραμένει η κορυφαία επιλογή, με την Τράπεζα Κύπρου ως τη 2η προτιμώμενη μετοχή του κλάδου.

www.bankingnews.gr

Μετά από μια περίοδο έντονης ανόδου, που οδήγησε τις αποτιμήσεις σε πολυετή υψηλά (λαμβανομένων υπόψη του ράλι >80% από την αρχή του έτους και του γεγονότός ότι οι ελληνικές τράπεζες κινούνται κοντά σε υψηλά 15 ετών), η χρηματιστηριακή βλέπει πλέον περιορισμένα περιθώρια ανατιμήσεων για το σύνολο του κλάδου (ως +25%).

Μέσα σε αυτό το νέο, πιο απαιτητικό περιβάλλον, δύο μόνο τράπεζες εξακολουθούν να ξεχωρίζουν: η Πειραιώς και η Τράπεζα Κύπρου (BoC).

Οι υπόλοιπες συστημικές τράπεζες, παρότι παραμένουν υγιείς, εμφανίζονται λιγότερο ελκυστικές από πλευράς αποτίμησης και αναμενόμενων αποδόσεων.

Πιο συγκεκριμένα, στην Εθνική Τράπεζα δίνει την υψηλότερη τιμή στόχο στα €15,83, έναντι προηγούμενης τιμής €12,73, ενσωματώνοντας ανοδικό περιθώριο ως 24,35%.

Ακολουθούν η Τράπεζα Κύπρου με τιμή στόχο τα €10,00 (ίση με την προηγούμενη τιμή), η Πειραιώς με €9,62 (από €7.94, +21,16%), η Optima Bank με €8,88 (από €7,42, +20%), και τέλος η Alpha Bank με στόχο €4,08 (από €3,40).

Αξίζει να σημειωθεί ότι, εκτός από την Alpha Bank και την Optima Bank που διατηρούν σύσταση «Hold», για τις υπόλοιπες τρεις τράπεζες (Εθνική Τράπεζα, Τράπεζα Πειραιώς,Τράπεζα Κύπρου) διατηρείται η σύσταση «Buy».

Aνθεκτικότητα κερδοφορίας, αλλά χωρίς ώθηση για αναβαθμίσεις…

Οι συστημικές ελληνικές τράπεζες, λέει η Eurobank Equities, ανακοίνωσαν αποτελέσματα σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις μας και τη συναίνεση.

Η δυναμική των καθαρών εσόδων από τόκους (NII) σταθεροποιήθηκε στο 3ο τρίμηνο (-0,2% σε τριμηνιαία βάση), γεγονός που ουσιαστικά σηματοδοτεί το σημείο καμπής μετά από τρία συνεχόμενα τρίμηνα επιβράδυνσης, καθώς το Euribor έχει σταθεροποιηθεί.

Τα έσοδα από προμήθειες σημείωσαν ήπια τριμηνιαία πτώση, σε ευθυγράμμιση με τις προβλέψεις μας, αντικατοπτρίζοντας εποχική υποχώρηση στις πληρωμές και μεταφορές χρημάτων, ενώ τα AuMs του bancassurance και της διαχείρισης περιουσίας συνέχισαν να αυξάνονται με ισχυρούς διψήφιους ρυθμούς (>20% σε ετήσια βάση).

Τα έσοδα από χρηματοοικονομικές πράξεις επίσης μετριάστηκαν, ενώ τα λειτουργικά έξοδα αυξήθηκαν οριακά (+1,6% τριμηνιαία), ευθυγραμμισμένα με τις προσδοκίες.

Η αύξηση αντικατοπτρίζει τις συνεχιζόμενες πρωτοβουλίες ανανέωσης ανθρώπινου δυναμικού και τα αρχικά κόστη ενσωμάτωσης (π.χ. Snappi).

Παρ’ όλα αυτά, η πειθαρχία στο κόστος παρέμεινε ισχυρή, με τον κλάδο να επιτυγχάνει αποδοτικότητα περίπου 37%, σημαντικά χαμηλότερα από τον μέσο όρο της περιφέρειας περίπου 45%.

Η ποιότητα του ενεργητικού παρέμεινε ανθεκτική, με το μέσο CoR ουσιαστικά αμετάβλητο στις ~50 μ.β.

Όπως αναμενόταν, η κερδοφορία μεταξύ των συστημικών τραπεζών ήταν υψηλότερη για Eurobank και ETE, με RoTE περίπου 16,2% και 15,6% αντίστοιχα, ακολουθούμενες από Πειραιώς στο 14,6% και Alpha στο 11,7%, ενώ Optima και Τράπεζα Κύπρου σημείωσαν εντυπωσιακές αποδόσεις περίπου 24% και 18,4% αντίστοιχα.

Τα κεφάλαια παρέμειναν ισχυρά, με pro-forma CET1 στο 16,2% (+10 μ.β. τριμηνιαία), καθώς η οργανική κερδοφορία απορρόφησε τις δεδουλευμένες μερισματικές απαιτήσεις και τον πληθωρισμό των RWA.

Σημαντικό είναι ότι σχεδόν όλες οι τράπεζες αναβάθμισαν τις εκτιμήσεις για το έτος, λόγω υψηλότερων δανειακών όγκων, χαμηλότερου CoR και βελτιωμένης ορατότητας εσόδων, υποδεικνύοντας ότι η πίεση από τις προσδοκίες μειώσεων επιτοκίων εξασθενεί και ανοίγει τον δρόμο για πιθανές αναβαθμίσεις 2026–27 στα αποτελέσματα χρήσης.

Το αφήγημα κερδοφορίας αμετάβλητο

Σε αυτό το πλαίσιο, η Eurobank Equities αναθεωρεί τα μοντέλα της ώστε να ενσωματώνει τελικό επιτόκιο ΕΚΤ στο 2,00% το 2025–26, αυξανόμενο στο 2,25% το 2027, μαζί με τις πρόσφατες εκδόσεις MREL, την επίδραση των συναλλαγματικών κινήσεων στα δάνεια και την επικαιροποιημένη καθοδήγηση διοίκησης.

Υπενθυμίζεται ότι η Alpha Bank αύξησε την εκτίμηση για τα κέρδη της στα €890 εκατ. (από €850 εκατ.), ενώ η ΕΤΕ επανέλαβε ότι το κανονικοποιημένο EPS 2025 θα φτάσει το €1,4 (RoTE >15%).

«Ενσωματώνουμε επίσης AT1 ύψους €400 εκατ. για την Τράπεζα Πειραιώς.

Άλλες επικαιροποιήσεις στα μοντέλα περιλαμβάνουν: οριακά υψηλότερο deposit beta (βραδύτερη μετακύλιση), ελαφρώς χαμηλότερο CoR, υψηλότερη κατανομή σε τίτλους και άλλες μικρές αποτιμησιακές προσαρμογές (π.χ. δωρεές σχολικών μονάδων).

Συνολικά, καταλήγουμε σε ήπιες αναβαθμίσεις στις εκτιμήσεις καθαρών κερδών, δηλαδή +2,2% / +3,9% / +2,9% για το 2025–27e για τις συστημικές τράπεζες και +3,4% / +4,2% / +6,0% για την Optima» σημείωσε η Eurobank.

Αποτιμήσεις

Λαμβάνοντας υπόψη τα παραπάνω, η Eurobank αύξησε ελαφρά τις τιμές-στόχους στο σύνολο του τραπεζικού μας δείγματος (εξαιρείται η Τράπεζα Κύπρου που καλύφθηκε πρόσφατα).

Οι αναθεωρήσεις μας προκύπτουν κυρίως από χαμηλότερες παραδοχές CoE (περίπου -90 μ.β.), αντικατοπτρίζοντας βελτιωμένη ορατότητα κερδών και ενισχυμένες προοπτικές επιστροφής κεφαλαίου, και σε μικρότερο βαθμό από τις μικρές αναβαθμίσεις κερδών.

Οι επικαιροποιημένοι δείκτες CoE διαμορφώνονται πλέον στο 11,4% για τις συστημικές τράπεζες, 13,1% για την Optima και 11,3% για την Τράπεζα Κύπρου - συντηρητικά πολύ υψηλότερα από τα <10% που υποδηλώνει ο SX7E.

Οι αποτιμήσεις παραμένουν ελκυστικές στο 1,22x 2026e P/TBV και 8,7x P/E (έναντι 1,50x / 9,7x των ευρωπαϊκών ομοειδών), για RoTE περίπου 14% και μερισματική απόδοση περίπου 6%.

Ως εκ τούτου, η Eurobank Equities, επαναλαμβάνει τη θετική της στάση για τον κλάδο συνολικά, δεδομένης της μη απαιτητικής αποτίμησης και του περιθωρίου για περαιτέρω rerating των ευρωπαϊκών τραπεζών καθώς τερματίζεται ο κύκλος μειώσεων των επιτοκίων.

Παρ’ όλα αυτά, υποβαθμίζει τη σύσταση για: i) Alpha Bank (Hold), όπου η χρηματιστηριακή βλέπει περιορισμένο ανοδικό περιθώριο λόγω του RoTE της και του χάσματος >2 π.μ. συγκριτικά με την Πειραιώς, και ii) Optima (Hold), όπου η τιμή-στόχος ήδη ενσωματώνει σχετικά απαιτητική αποτίμηση P/TBV 2027 στο 1,9x.

Η Πειραιώς παραμένει η κορυφαία επιλογή, με την Τράπεζα Κύπρου ως τη 2η προτιμώμενη μετοχή του κλάδου.

www.bankingnews.gr

Σχόλια αναγνωστών