Η σύσταση, σαφώς παραμένει σε buy, ήτοι αγορά, δεδομένου του ότι σήμερα η τιμή της μετοχής είναι στα 2,35 ευρώ, με την κεφαλαιοποίηση πάνω από τα 2,9 δισ.

Σχετικά Άρθρα

Wood: Χρονιά υψηλών επιδόσεων για τις ελληνικές τράπεζες - Περιθώρια ανόδου 28% - 42%, με την Πειραιώς στο +61%

Ειδικότερα, στις 13 Φεβρουαρίου η Wood ανέβασε την τιμή στόχο της Πειραιώς στα 3,40 ευρώ, από 2,50 ευρώ προηγουμένως, ενώ σήμερα, 28 Φεβρουαρίου 2023 ανέβασε την τιμή στόχο στα 3,80 ευρώ.

Η σύσταση, σαφώς παραμένει σε buy, ήτοι αγορά, δεδομένου του ότι σήμερα η τιμή της μετοχής είναι στα 2,35 ευρώ, με την κεφαλαιοποίηση πάνω από τα 2,9 δισ.

Ισχυρή η κεφαλαιακή βελτίωση

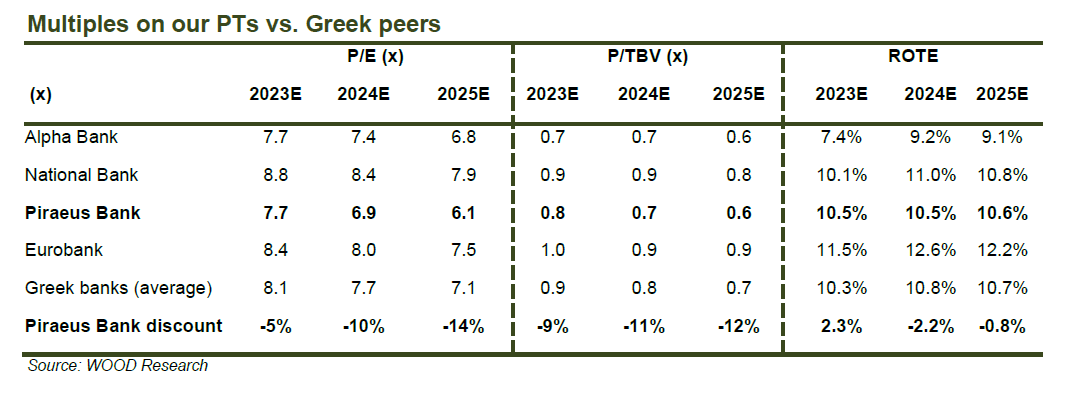

Η Τράπεζα Πειραιώς ανακοίνωσε σταθερά αποτελέσματα για το 2022, με κανονικοποιημένο ROTE της τάξης του 10%, χάρη στην αύξηση των εξυπηρετούμενων δανείων κατά 10% περίπου, την ισχυρή επέκταση του NIM τα δύο τελευταία τρίμηνα, την επαναλαμβανόμενη μείωση των λειτουργικών δαπανών κατά 4,5% (δείκτης C/I στο 45%), ένα ευνοϊκό περιβάλλον ποιότητας ενεργητικού (COR στις 80 μ.β., μείωση του δείκτη NPE στο 6,8%, αύξηση της κάλυψης NPE στο 54%) και μια εντυπωσιακή βελτίωση των κεφαλαίων (δείκτης CET1 στο 11,5%, +285 μ.β. σε ετήσια βάση).

Έτσι, η Wood αναμένει άλλο ένα ισχυρό έτος για το 2023, με γνώμονα την αύξηση των επιτοκίων, την αύξηση της αποδοτικότητας του κόστους και την περιορισμένη ροή νέων μη εξυπηρετούμενων δανείων, οδηγώντας σε ROTE >10%.

Οι μετοχές συνεχίζουν να διαπραγματεύονται σε πολύ χαμηλούς πολλαπλασιαστές, παρά την απόδοση της μετοχής κατά 64% σε ετήσια βάση, με τον δείκτη P/E στο <5x και ένα P/TBV <0,5x για το 2023.

Αύξησε τις προβλέψεις για την κερδοφορία

Η Wood αύξησε και πάλι, τις προβλέψεις της για τα αποτελέσματα της Πειραιώς κατά περίπου 10%.

Αναμένει τώρα ότι το NII θα αυξηθεί κατά περίπου 19% το 2023, σε περίπου 1,6 δισ. ευρώ, με το NIM να διαμορφώνεται σε >2,1%.

Στις 17 Φεβρουαρίου, το passhrough των προθεσμιακών καταθέσεων διαμορφώθηκε στο 34% και το μείγμα των προθεσμιακών καταθέσεων στο 19%.

Η απόδοση των δανείων αυξάνεται επίσης με ταχύτερο ρυθμό από τις προσδοκίες της (υποθέτει τώρα 5,1%, +10 μ.β. έναντι της προηγούμενης υπόθεσής της).

Επιπλέον, εισάγει στο μοντέλο της ένα COR 110 μ.β. (καθοδήγηση στις 120 μ.β.), αλλά πιστεύει ότι και αυτό θα μπορούσε να αποδειχθεί υπερβολικά απαισιόδοξο.

Συνολικά, προβλέπει τώρα ROTE 10,5% για το 2023E, αλλά θα μπορούσε να φτάσει το 11-12% σε ένα πιο ανοδικό σενάριο.

Η αποκατάσταση του κεφαλαίου θα πρέπει να κλείσει το χάσμα αποτίμησης.

Η Τράπεζα Πειραιώς έχει κλείσει το χάσμα έναντι των ανταγωνιστών της όσον αφορά την αποκατάσταση του P&L, με το ROTE να διαμορφώνεται πλέον σε >10%.

Η σημαντική αποκατάσταση του ισολογισμού είναι το επόμενο βήμα, κατά την άποψή της, για να μειωθεί το χάσμα αποτίμησης έναντι των τοπικών ομολόγων της (σε όρους P/TBV, περίπου 40% σε σχέση με τη Eurobank και την ΕΤΕ, και 10-15% σε σχέση με την Alpha).

Η τράπεζα έχει εξυγιάνει το χαρτοφυλάκιο, ενισχύει την κάλυψη των NPEs (περίπου 65% το 2023E) και, στο τέλος του 2023E, προβλέπει δείκτη CET1 με πλήρη επιβάρυνση >12,5% και TCR περίπου 17,5%.

www.bankingnews.gr

Σχόλια αναγνωστών